IPO王688825!挑战A股市值TOP1,长鑫科技最新打新攻略!

千呼万唤终于出来了!

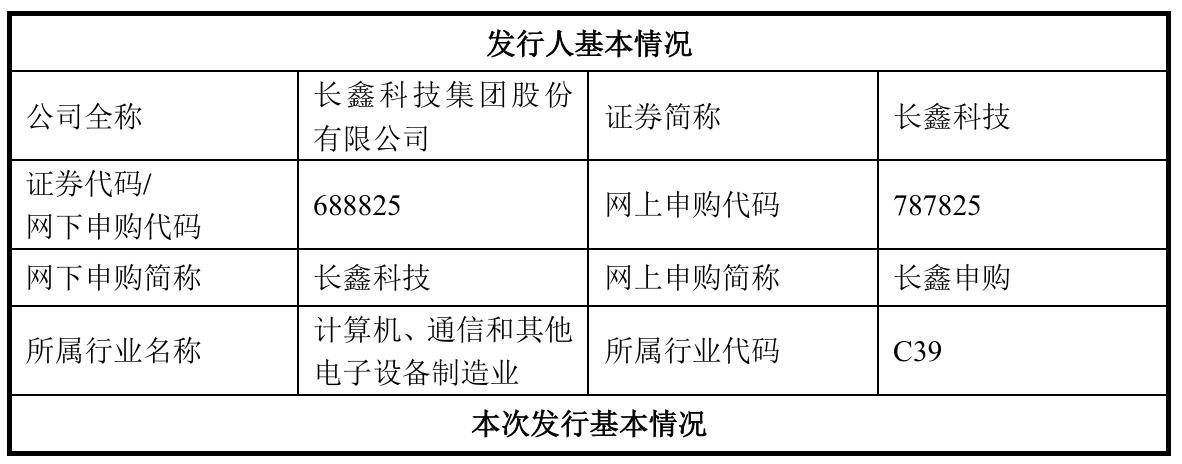

长鑫科技正式披露招股意向书,7月16日申购,代码688825。295亿募资规模,市值预期是2万亿到3万亿之间,今年最大IPO,上市有望直接登顶A股市值TOP1。

已经开始有人算账:之前长进光子科创板上市首日股价涨超1500%,按收盘价计算,单签盈利超30万元。但网上发行中签率仅有约0.02%,相当于每1万个申购配号里大约只有2个能中签。

长进光子的发行体量仅两千多万股,长鑫这次计划发行不超过106.22亿股、拟募资295亿元,盘子无疑更大,也意味着可供分配的签号更多,理论上的中签机会也会更高一些。

但机构测算的中签率只有0.3%-0.8%,大多数人,注定是陪跑。问题来了:怎么才能跟上这列财富快车?

一、先搞清楚怎么打新

长鑫科技IPO的几个关键时间点如下,7月16日正式申购:

代码记清楚:688825(证券代码/网下申购),787825(网上申购)。

参与打新需要开通科创板权限,并且沪市市值满足打新门槛要求。

科创板新股申购的市值门槛为:申购日前20个交易日,沪市持有的非限售A股日均市值须达到1万元及以上(深市持仓不计入)。每5000元沪市日均市值可申购500股(即1个配号)。例如,日均沪市市值为20万元,则申购额度为2万股。

二、中一签能赚多少?

这才是大家最关心的。

市场上已经有各种测算。有网友保守估算:发行价约16.8元,上市开盘价预估48元。如果按这个算,一签500股的理论浮盈约1.56万元。

另一种更乐观的算法:若上市后总市值达到5万亿元,对应股价约70.61元,一签可盈利约3.39万元。

是的,肯定不会像长进光子一样单签盈利超30万元,一个上市前市值不到40亿,一个发行市值就接近2950亿,大象不可能像兔子一样蹦跶,这是最基本的市场规律。

但这些都是市场流传的估算,并非官方确认的发行价或估值,具体要以上市为准。但有权限的人大可放心打新,只要能中,就是大肉。

2025年以来A股IPO首日平均涨幅超过200%,未出现破发。长鑫作为国产DRAM龙头,业绩确实能打,上面乐观算法的5万亿市值就是根据业绩算的——机构按2026年全年归母净利润1500亿至2000亿元、20倍市盈率测算,长鑫科技上市后市值至少在3万亿元以上,甚至有人给出4万亿元的估值。

若按更乐观的50倍PE估算,5万亿市值也在部分市场人士的讨论范围之内。当然最保险的还是按全年净利润1000亿元、20倍市盈率计算,长鑫科技市值约2万亿元。

三、中不了签的人,怎么办?

大多数人注定中不了。那这波财富效应还能不能蹭上?

答案是:能。而且可能比打新更稳。

长鑫IPO的意义,远不止于一只新股上市。295亿募资到位后,扩产是板上钉钉的事。而扩产的资本开支,会沿着产业链逐级传导。

第一阶段:设备先行。

扩产最先启动的是前道设备招标采购。刻蚀、薄膜沉积是核心受益方向,订单随项目招标提前落地。中微公司、北方华创、拓荆科技等设备龙头在长鑫供应链中处于核心卡位。

第二阶段:零部件接力。设备订单向上游传导,带动腔体、真空、射频等零部件需求。

第三阶段:材料后发。产线爬坡后,硅片、光刻胶、电子特气等材料耗材需求持续放量。

这个传导链条的逻辑很清晰:长鑫扩产,先买设备;设备定了,再订零部件;产线跑起来,材料持续消耗。设备是最先受益的环节,弹性也最大。

说白了,打新是买一张彩票,中不中看命。借道这种高“长鑫存储”含量的ETF则是买一张船票,只要船在开,你就在船上。

长鑫科技上市是下半年最重要的资本市场事件之一。上市前市场热度不能过热,否则可能出现“上市即最高点”的情况。同时也不能遇冷,因为要维护IPO必要的融资环境。

所以上市前的市场节奏,大概率会维持上面最想要的状态——有热度,但不疯狂。

至于中签,平常心就好。0.3%-0.8%左右的中签率,中了是运气,不中是常态。

但如果你真的看好这轮扩产周期,中不了签也可以在更确定的方向上布局。毕竟,设备是卖铲子的,扩产链里赚得最稳。

来源:三好金融民工

风险提示:基金有风险,投资需谨慎。