鼎泰高科A+H上市:PCB盛宴藏三重风险,王馨家族IPO前夕套现近28亿

出品 | 子弹财经

作者 | 马琼

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

2026年7月9日,全球PCB钻针龙头鼎泰高科正式登陆港交所,完成“A+H”两地上市。

鼎泰高科H股发行价为380港元/股,首日盘中一度破发超13%,收盘报373.2港元/股,跌1.79%;A股报收484.08元/股,总市值为2053亿元,市盈率(TTM)高达330倍。

从创始人王馨南下打工的草根起点,到深耕行业三十年铸就PCB钻针龙头地位,依托AI产业链爆发红利,鼎泰高科股价一年内暴涨超13倍,市值峰值一度突破2200亿元,王馨家族身家大幅攀升,登顶东莞女首富,完成传奇逆袭。

不过就在赴港上市前夕,王馨家族刚以270.55元/股的价格转让套现近28亿元,叠加上市以来累计获得超5亿元的家族分红,引发市场对其发展逻辑的诸多讨论。

当前,公司正大手笔加码扩产,但高端产能占比有限且扩张受制于原料供应瓶颈,资金压力也已显现,不过港股上市募资净额约46亿港元或能缓解这一压力。

与此同时,超330倍的市盈率,已将公司未来数年的增长预期提前透支。投资者不免担忧:AI算力拉动PCB需求,但这根钻针还能撑起高市值多久?

1、从“打工妹”到“女首富”:一个家族与一场资本盛宴

鼎泰高科的故事,始于创始人王馨的创业历程。据公开报道,王馨16岁从河南南下东莞,从流水线工人起步,用近30年时间将一家制造工厂打造成全球PCB钻针龙头。2022年11月,公司以22.88元/股登陆创业板。

根据弗若斯特沙利文的数据,以销量计,鼎泰高科2023年至2025年各年均位居全球第一,全球市场份额分别为26.5%、26.8%及29.2%。

AI浪潮的到来彻底改变了这家公司的命运。随着PCB向高层数、高密度方向演进,钻针作为钻孔工序的核心耗材,重要性被迅速放大。

二级市场闻风而动。2026年5月起,PCB概念股集体爆发,鼎泰高科成为资金追逐的核心标的之一。在A股中,鼎泰高科股价从2025年7月的33.9元涨到目前480元左右,一年暴涨超13倍,市值一度突破2200亿元。

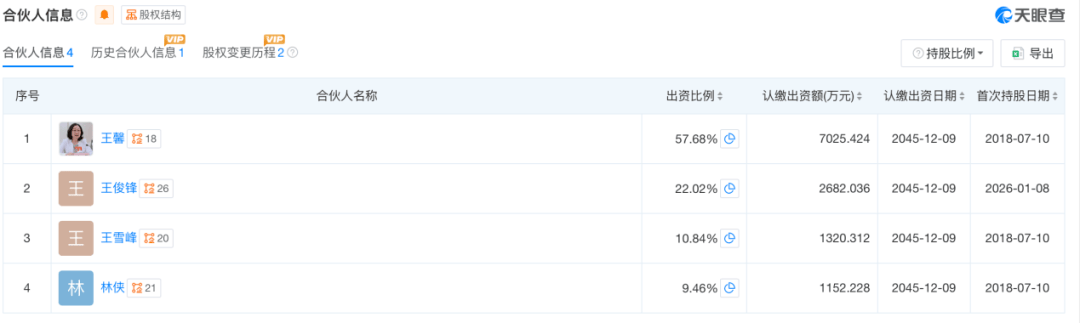

股价暴涨带来了实控人家族财富的急剧膨胀。公司第一大股东广东太鼎控股有限公司当前持股75.97%,而该公司由王馨家族4人(王馨、王俊锋、王雪峰、林侠)共同持有。据此计算,王馨家族持股市值超过1500亿元。在2026年胡润全球富豪榜上,王馨以380亿元身家登上东莞女首富之位。

与财富增长同步进行的,是密集的资本运作。

首先是精准时点的逢高减持。今年5月底,公司发布股东询价转让计划书,实控人的一致行动人浙江太鼎创业投资合伙企业(有限合伙)(以下简称“太鼎创业”)计划减持1028.53万股,占公司总股本的2.50%。

天眼查显示,太鼎创业是公司员工持股平台(持股5.73%),持股的4人均为上述王馨家族成员,该4人即鼎泰高科共同实控人。

(图 / 太鼎创业股权信息(来源:天眼查))

6月5日披露的询价转让结果显示,转让价格为270.55元/股,交易金额27.83亿元。该价格约为鼎泰高科当前股价的55%。

此次询价转让,共有29家机构投资者获配,其中易方达基金获配458万股(约12.39亿元),UBS AG获配255.33万股(约6.91亿元),诺德基金、摩根士丹利、摩根大通、南方基金等头部机构均有参与。受让方所获股份锁定期为6个月。

其次是持续的高额分红。上市三年半以来,鼎泰高科每年坚持分红,累计金额6.56亿元,上市以来平均分红率48.12%。若按王馨家族此前合计持股81.7%计算,四人累计共获得至少5亿元。

第三是港股上市融资。几乎与减持同步,鼎泰高科向香港联交所第二次递交上市申请——从6月4日递表到6月23日通过聆讯,用时仅19天。7月9日公司正式在港股挂牌,全球共发售1263.2万股H股,募资净额约46.65亿港元。

“左手分红、右手减持、再赴港融资”——这一系列操作的时间节点高度重合,引发了市场对公司治理和资本运作逻辑的广泛讨论。

2、从延期两年到加码扩产,高端原料面临供应瓶颈

鼎泰高科成立于2013年,2022年11月上市时募集资金净额约10.46亿元。其中承诺投资项目资金8.97亿元,超募资金1.50亿元。

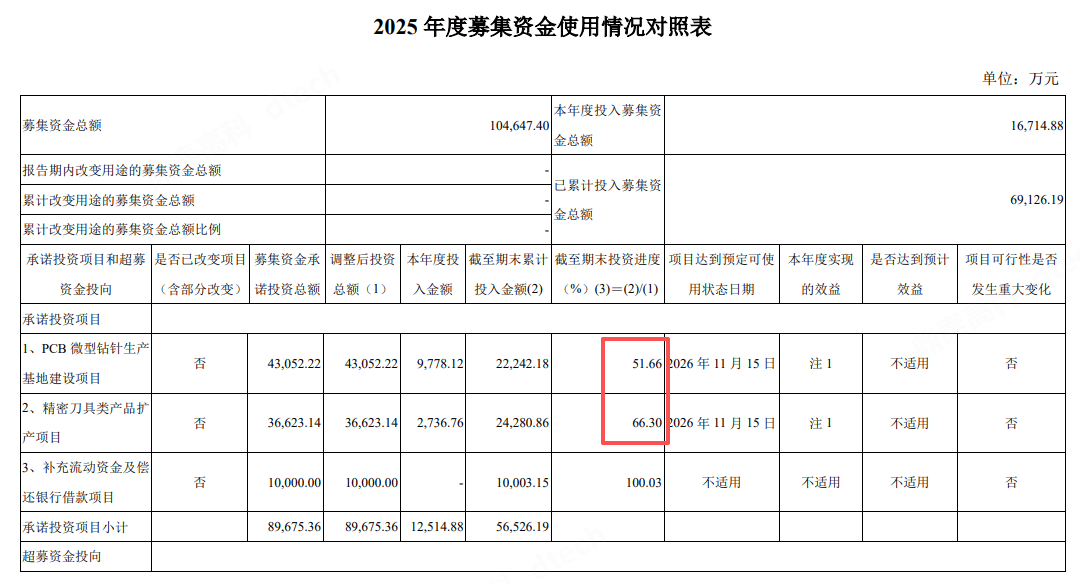

然而,募投资金的使用效率并不尽如人意。2024年10月,公司将“PCB微型钻针生产基地建设项目”“精密刀具类产品扩产项目”两大核心募投项目达到预定可使用状态的日期延期两年至2026年11月15日。

截至2025年末,两大项目投资进度分别为51.66%和66.30%。尚未使用的募集资金中,3.4亿元用于购买银行理财。

(图 / 鼎泰高科公告)

今年3月,剧情出现反转。鼎泰高科披露公告,拟将“精密刀具类产品扩产项目”剩余募资1.07亿元及尚未明确投向的超募资金2372万元,合计约1.3亿元全部调整至“PCB微型钻针生产基地建设项目”。

此外,公司拟在东莞投资50亿元建设智能制造总部基地,聚焦微型钻针、高端工业刀具及高性能膜材料研发生产。

从“延期两年”到“加码扩产”,转变之快令人侧目。就调整募资和大幅扩产的原因,鼎泰高科解释称,公司亟需通过追加投资扩大高端PCB微型钻针产能规模,进一步增强核心盈利能力。项目实施将有效破解现有产能瓶颈,大幅提升高端核心产品供给能力,巩固公司PCB刀具主业地位。

据了解,鼎泰高科主攻高端钻针产品,尤其是长径比超过30倍、应用于AI领域的高端钻针。今年一季度,公司曾表示高端钻针产能占比不到10%。

产能扩张的一大隐忧,在原材料。

PCB钻针的核心原料为超细晶粒硬质合金钨钢棒,其质量又受制于源头的纳米级碳化钨粉。住友等日系厂商合计占据国内钻针棒材市场约30%份额,其中0.2mm以下超细、高长径比高端棒材供应近乎被其垄断。

今年以来,受原料供应受限影响,日企钨钢棒供给同步收缩,日本住友、三菱等企业一再宣布涨价。

面对上游原材料的涨价,鼎泰高科在投资者交流中也表示,已根据市场行情、产品成本变化及供需关系等因素,对部分产品价格进行了合理调整。

但提价能缓解成本压力,却难以解决供应瓶颈。即便鼎泰高科拥有充足的产能规划,能否将纸面产能转化为有效产量,取决于能否突破上游材料约束。高端PCB钻针棒材不仅需要成熟工艺、稳定良率及漫长的客户认证周期,新增产能从建设到稳定量产也需要时间。

(图 / 鼎泰高科官网)

与此同时,行业竞争格局也在悄然生变。全球PCB钻针市场呈现鼎泰高科与中钨高新(金洲精工)双寡头格局。随着下游需求释放,欧科亿等硬质合金刀具大厂也通过收购切入PCB钻针赛道。

国金证券研报指出,行业扩产节奏过快导致竞争加剧与价格战的风险,若下游AI服务器PCB需求增速不及产能释放节奏,中低端PCB市场可能出现价格战,行业整体毛利率承压。当前各家厂商高端PCB扩产资本开支规模较大,扩产兑现期需密切跟踪。

“行业进入全面扩产期,竞争正从扩产能转向拼有效供给。”中泰证券近期研报指出,后续胜负取决于高端微钻能力与纳米级碳化钨粉能力。

高端微钻制造能力是钻针端的胜负手,上游材料卡位是供给侧的决胜点——两者构成PCB钻针当前阶段的两条核心投资主线。

「子弹财经」就公司高端钻针产能提升情况、能否持续将成本压力转嫁到下游等问题致函鼎泰高科,截至发稿,未得到对方回复。

3、330倍市盈率,一场关于“持续超预期”的豪赌

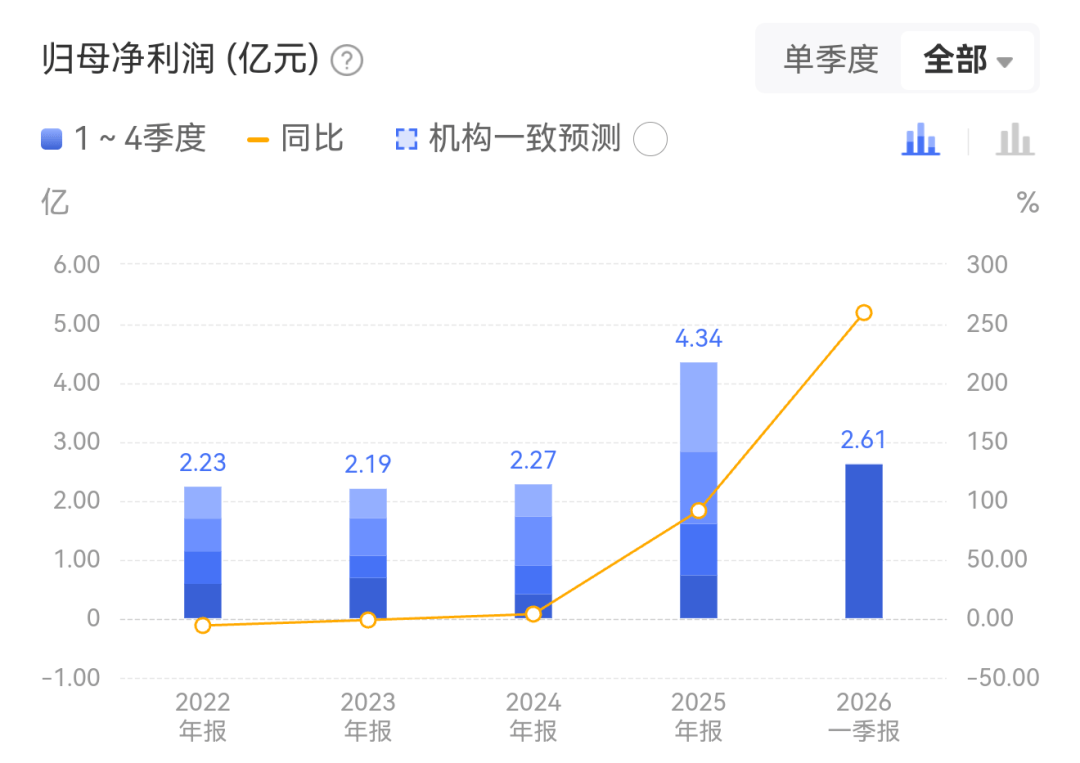

截至7月9日收盘,鼎泰高科A股总市值为2053亿元。然而,支撑这一市值的,是2025年全年21.44亿元的营业收入和4.34亿元的归母净利润。公司市盈率(TTM)约为330倍,远超行业平均水平。

(图 / 东方财富)

这一估值隐含的市场预期是,鼎泰高科未来数年的净利润需要持续保持超高增速,才能将市盈率消化至合理区间。

市场之所以给予如此高的估值溢价,核心押注的是“AI算力资本开支爆发→PCB客户扩产→钻针需求激增”这一传导链条。

从下游来看,这一逻辑确有数据支撑。根据东吴证券研报数据,2025年起,PCB行业产能日益趋紧,主流厂商加速扩产,资本开支端反应明显,2025年9家头部PCB企业资本开支达267亿元,同比增长111%;2026第一季度资本开支仍在加速。

鼎泰高科的客户名单中,包括胜宏科技、方正科技、深南电路、广合科技、生益电子等,这其中,并不乏资本开支高企的PCB大厂。这些PCB大厂的高额资本开支,直接转化为对钻针的采购需求。考虑到钻针作为耗材的交付周期本就偏短,公司短期业绩弹性确实值得期待。

2026年Q1业绩印证了这一逻辑:公司单季营收8.14亿元,同比增长92.33%;归母净利润2.61亿元,同比暴增259%。单季利润已超2024年全年水平(约2.27亿元),增速进一步加快。

(图 / 摄图网,基于VRF协议)

然而,周期顶部的估值极其脆弱。受Meta“算力变现”消息冲击,全球科技硬件股近期出现明显调整。这一事件背后,折射出市场对AI硬件板块估值已透支乐观预期的深层担忧。在此背景下,任何关于需求边际放缓的信号,都可能触发高估值板块的剧烈波动。

一旦AI服务器需求放缓而其他领域未能接棒,PCB行业将步入下行通道,鼎泰高科业绩增速面临滑坡风险。即便业绩绝对值仍在增长,只要增速斜率放缓,估值下修压力同样存在。

考虑到当前股价也已经在相当程度上透支了未来数年的业绩,一旦业绩兑现不及预期——哪怕只是增速从“超预期”变为“符合预期”——都可能触发估值的剧烈回归。

2026年中报将是第一个关键验证节点。若业绩继续超预期,高估值可能获得短期支撑;若增速出现边际放缓,330倍市盈率的脆弱性可能立刻暴露。

纵观历史,每一轮基础设施投资热潮中,上游耗材企业都曾享受过类似估值溢价,但最终能穿越周期的,永远是业绩持续兑现、估值逐步消化的公司。

对鼎泰高科而言,当前的估值已容不下太多“不及预期”。高端产能能否落地、原材料瓶颈能否破解、AI带来的需求能否延续,这三个问题的答案,决定了这根钻针是继续撑起资本盛宴,还是成为刺破泡沫的针尖。

*文中题图来自:鼎泰高科官网。