IPO申报数量“井喷”!2026年6月江苏上市公司发展报告

作者 | 深水财经社 赵士勇

【市值宝】由全球市值研究机构深水财经社出品,分为月度报告、季度报告、年度报告,全面展示国内资本市场发展状况。

今天发布的是【2026年6月江苏A股公司发展报告】,更多详细内容请阅读以下图表,欢迎点赞转发。

01

A股公司数量省市排行

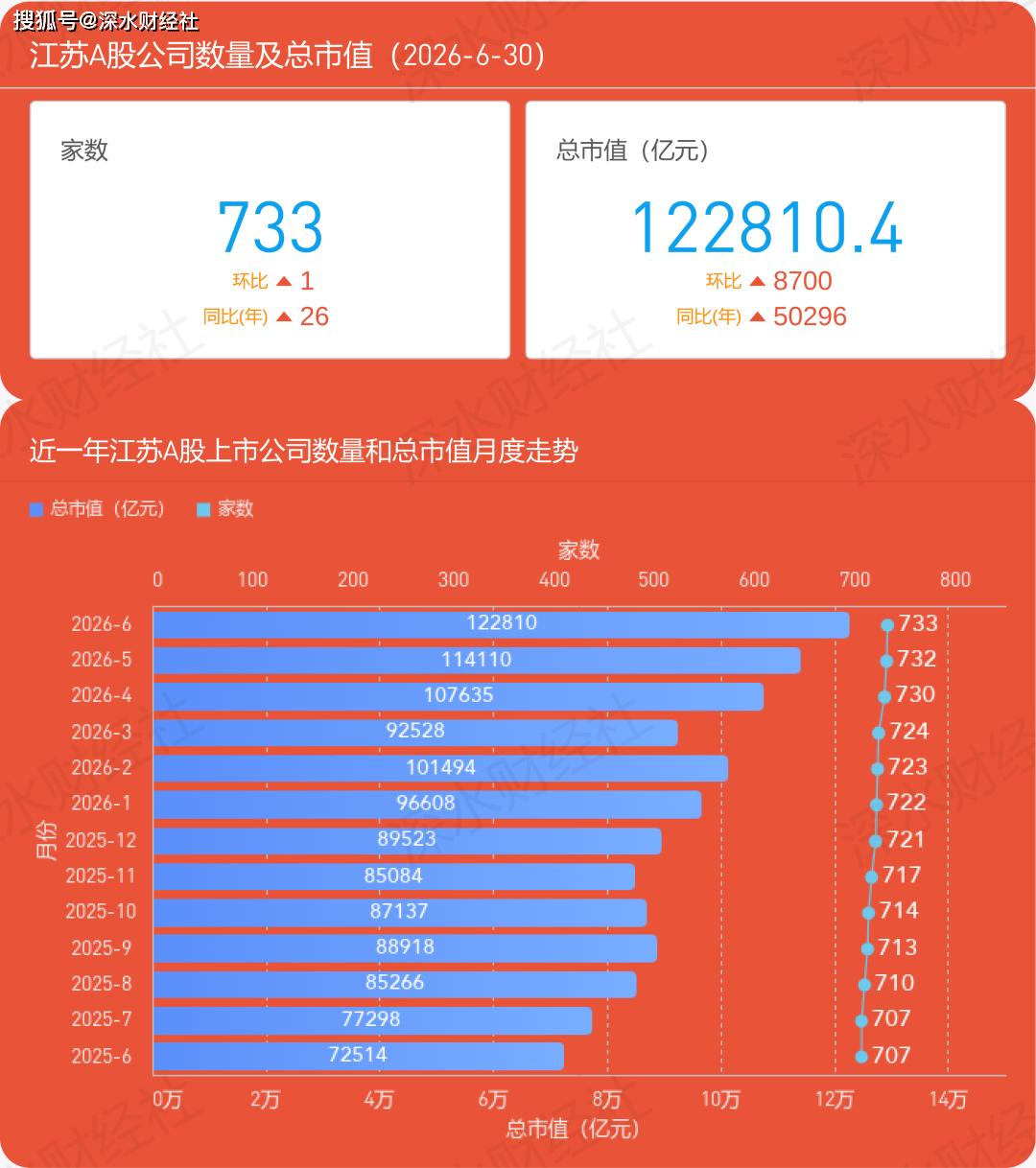

6月,江苏资本市场延续增长态势。

江苏金融圈根据WIND数据统计,截至6月30日,江苏A股上市公司总市值规模达到12.28万亿元,较5月末(11.41万亿元)再增约8700亿元。

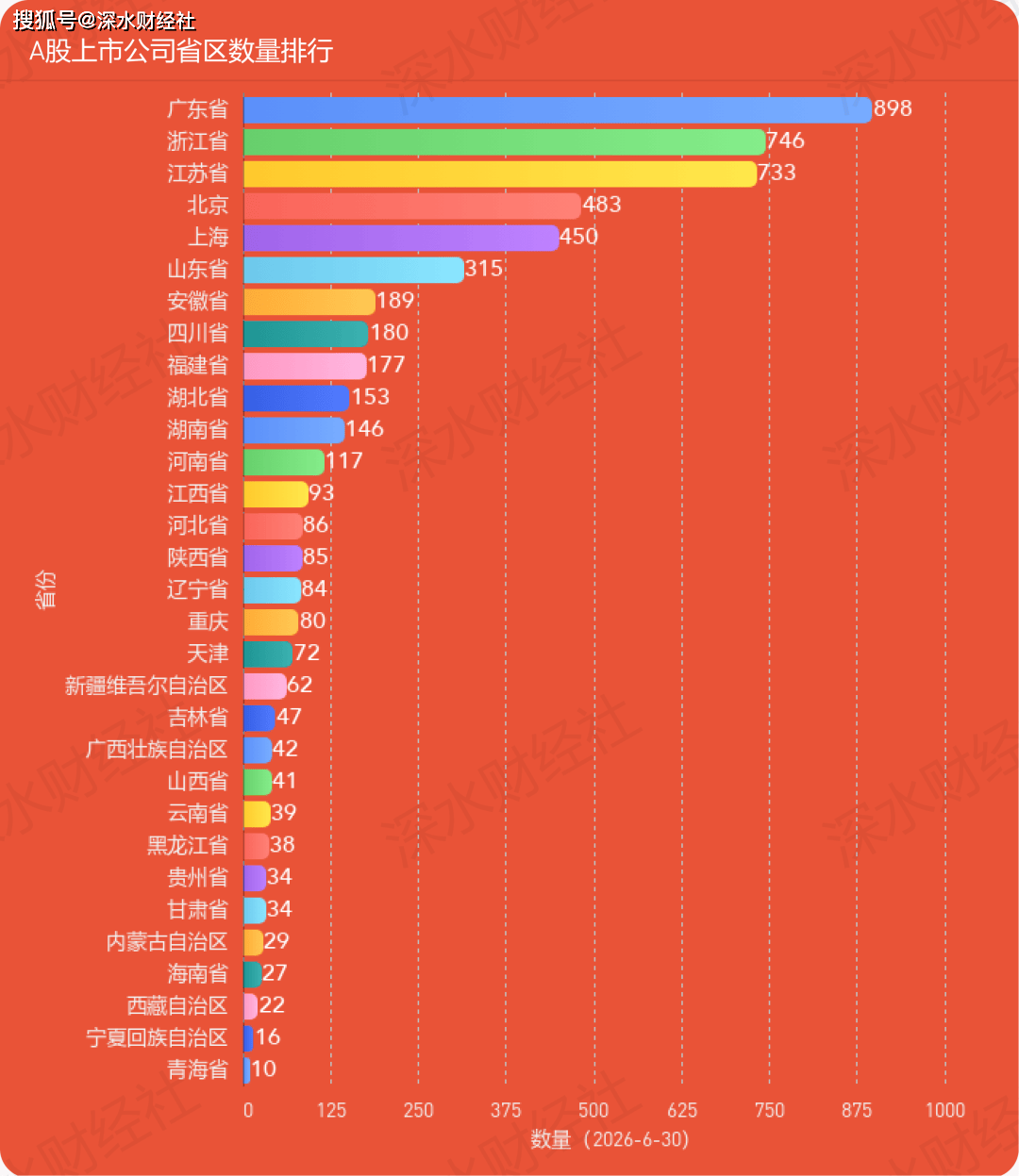

A股公司总数达到733家,比上月增加1家,在全国各省区仍排第三,仅次于广东(898家)、浙江(746家),与第二名浙江的差距维持在13家。

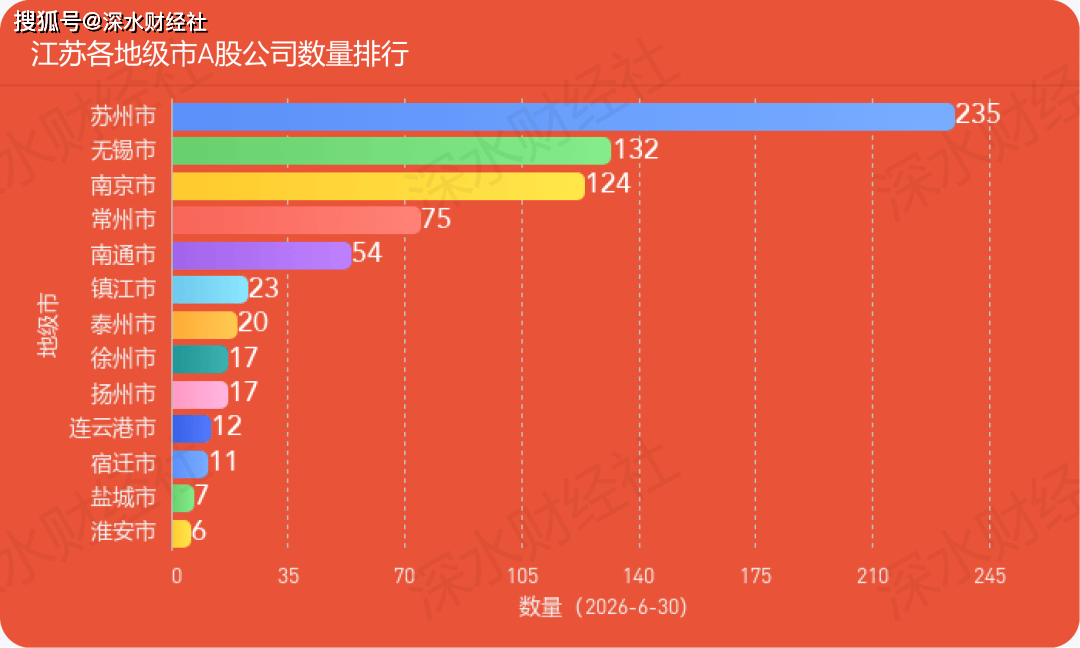

具体看江苏地区,截至6月30日,苏州A股公司数量达到235家,持续领先于其他地级市;

无锡以132家位列第二,南京以124家排在第三,三地排名与5月保持一致。

02

IPO数量及募资排行

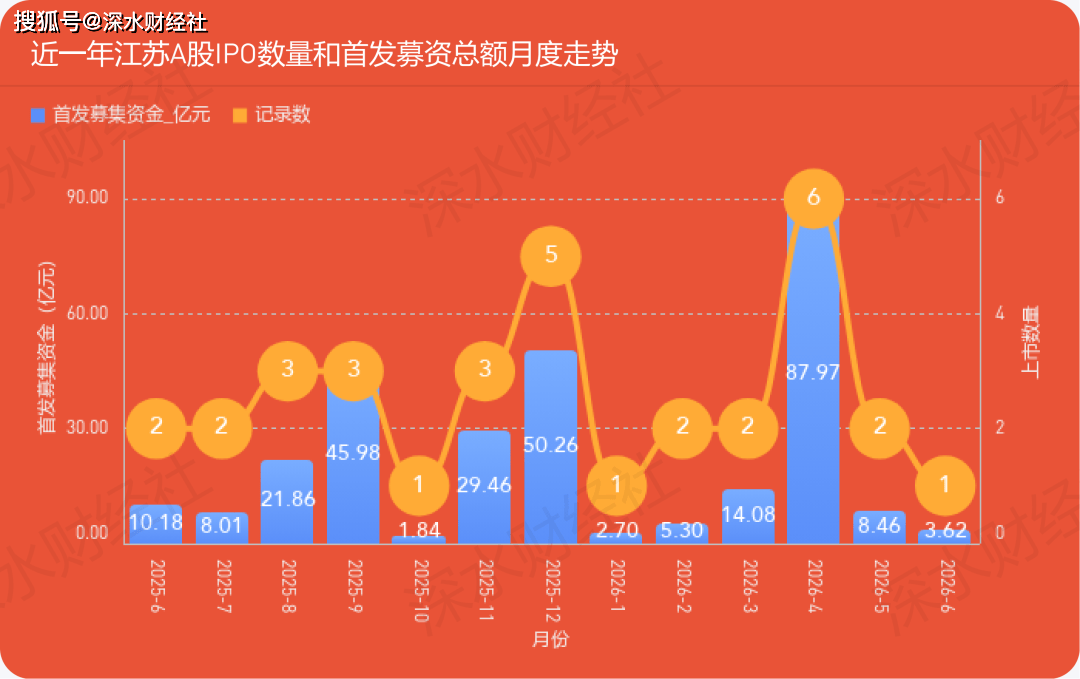

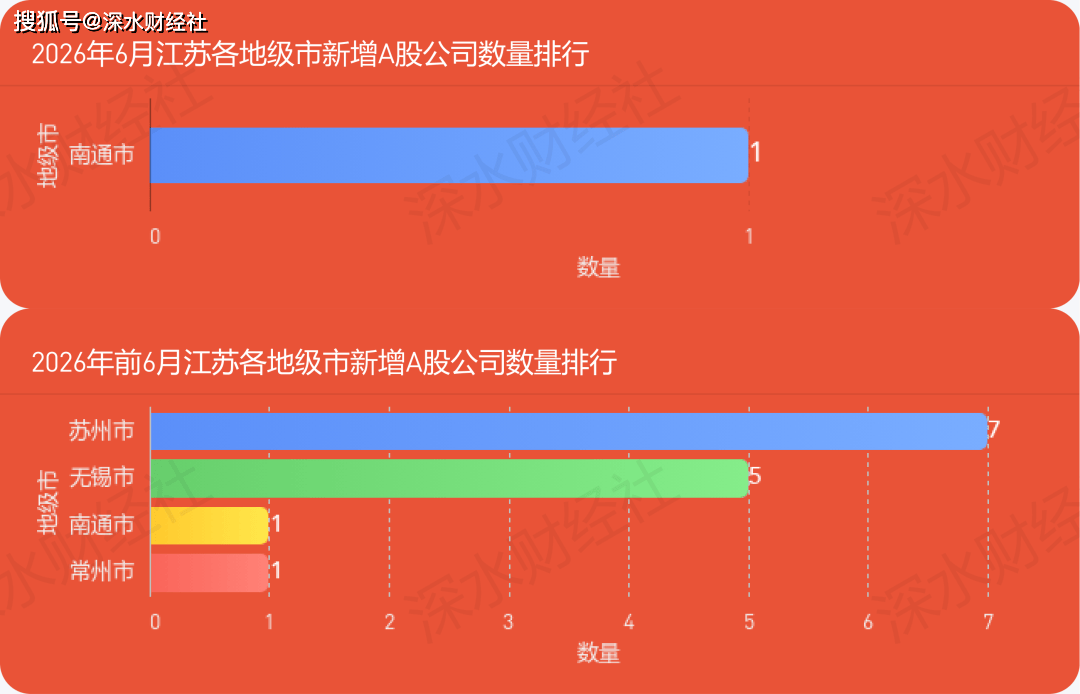

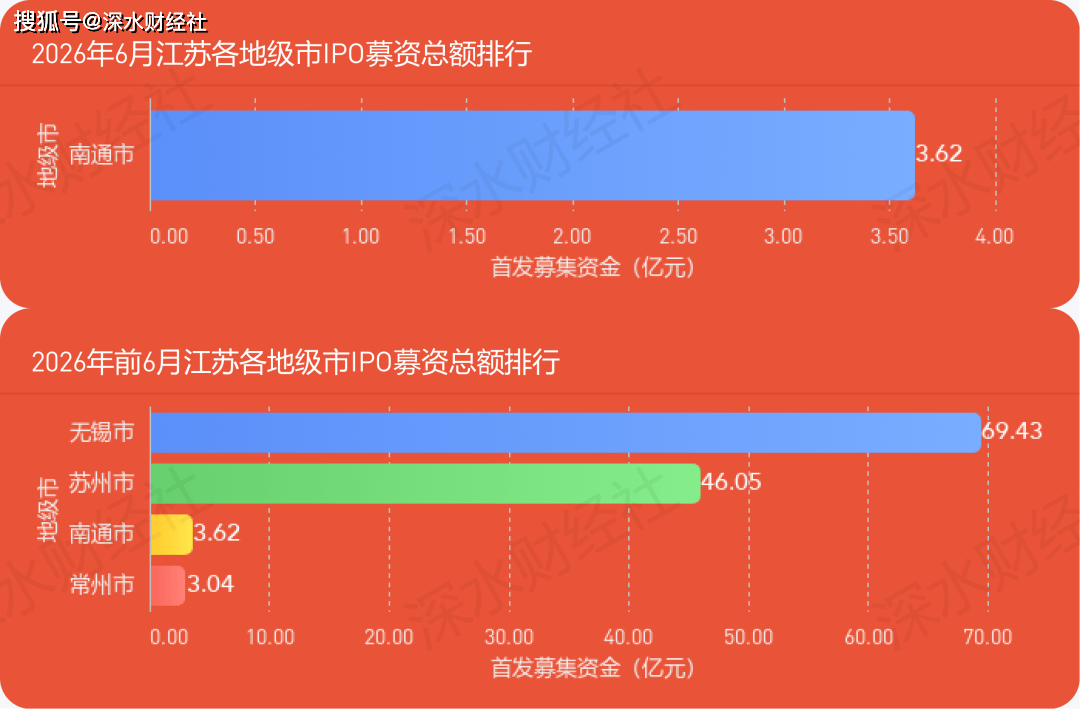

与5月苏州、无锡各增1家不同,6月的新增名额花落南通。

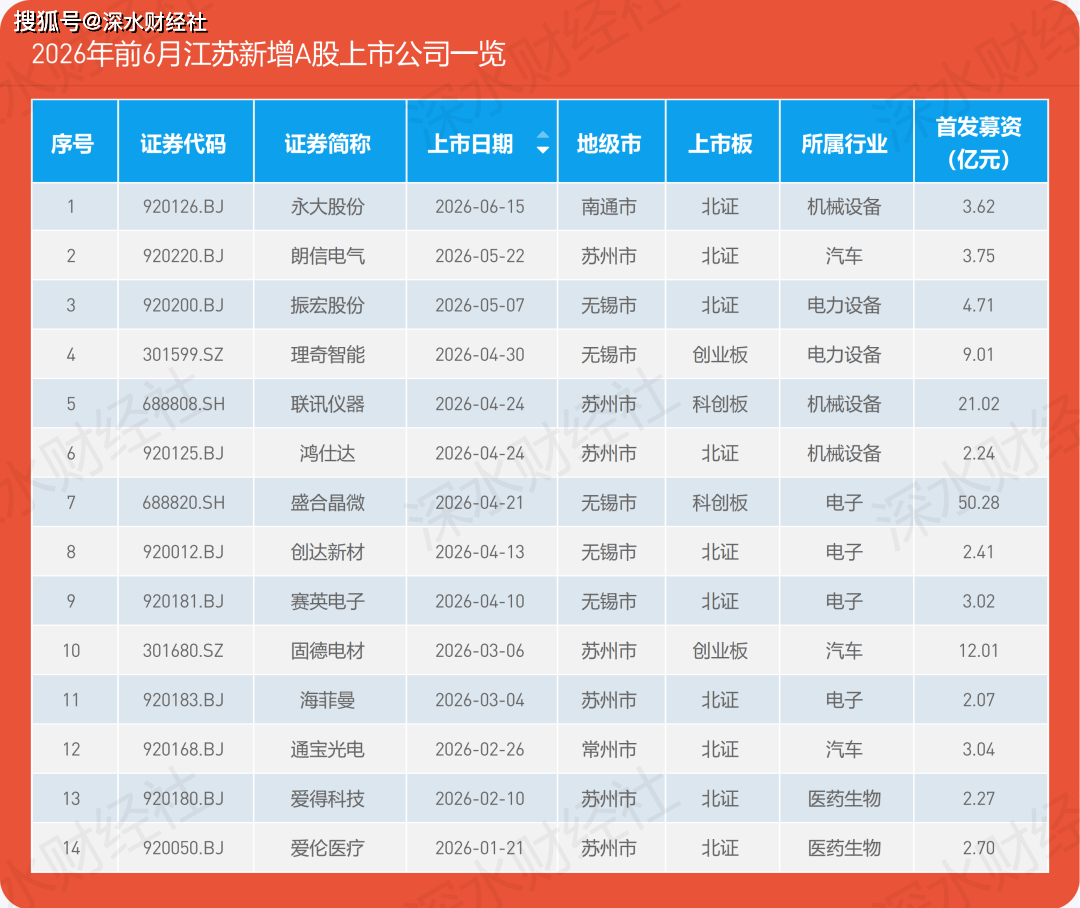

6月15日,南通市的永大股份正式在北交所上市,首发募集资金3.62亿元。

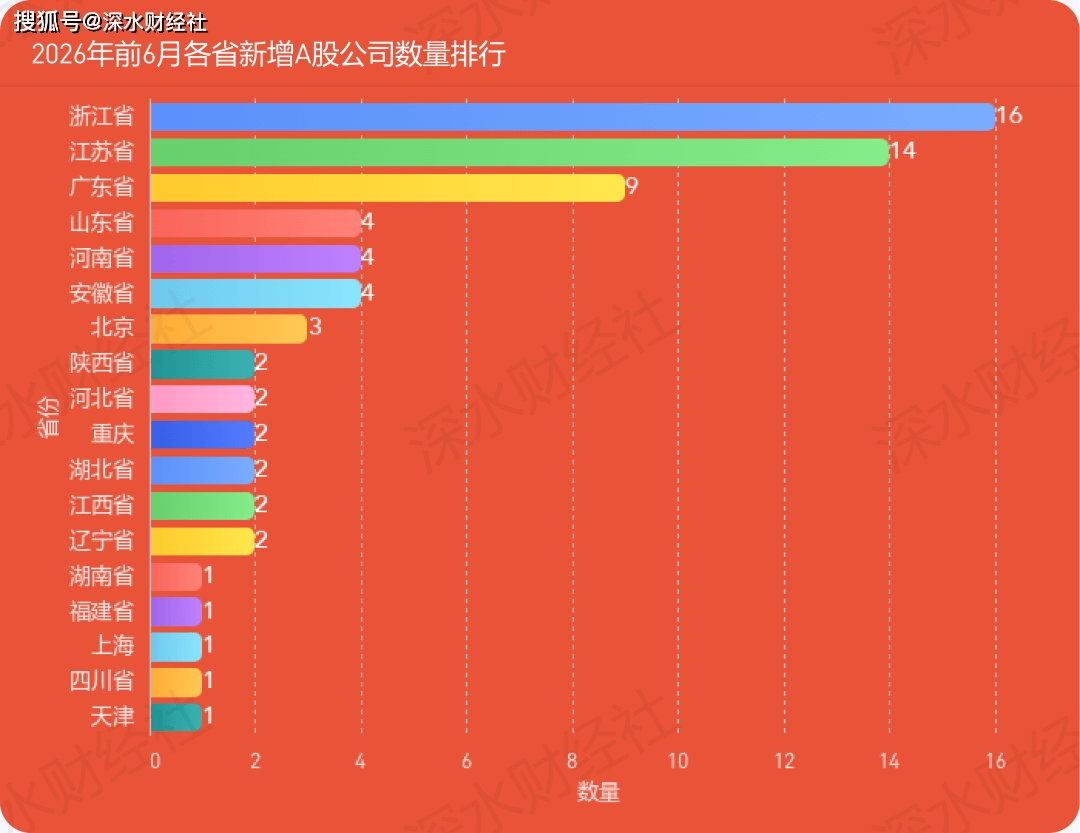

今年以来,江苏累计新增14家A股公司,数量位居全国各省区第二,仅次于浙江省(16家)。

从省内分布看,苏州市以7家新增数量领跑全省;无锡市紧随其后,新增5家;南通市和常州市各新增1家。

虽然6月仅新增1家公司,但回顾上半年数据,无锡市凭借盛合晶微等大额募资项目,以69.43亿元的总募资额反超苏州(46.05亿元),夺得上半年IPO募资总额冠军。

03

板块分布及科创板数量

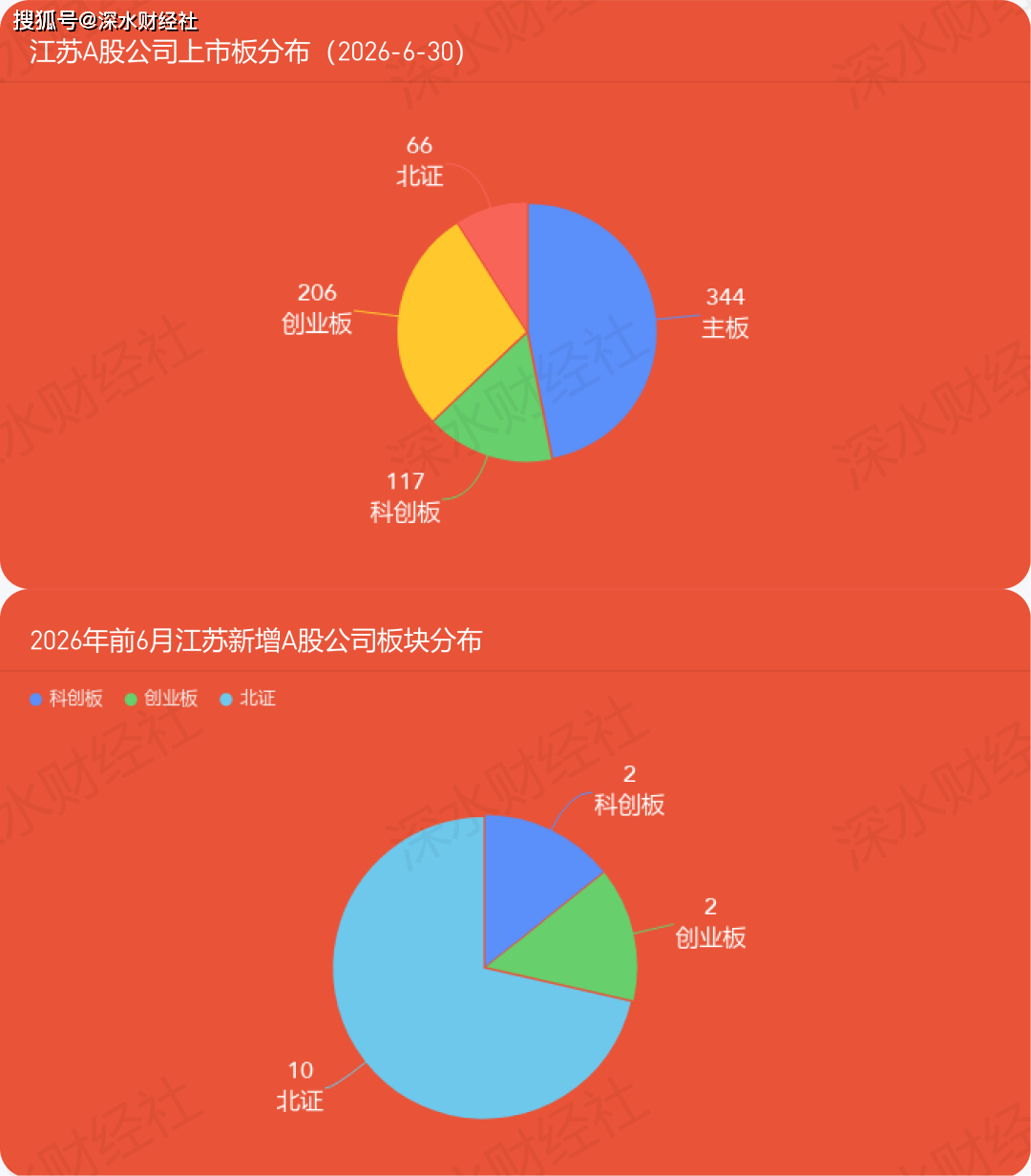

截止到6月末,江苏共有主板公司344家,创业板公司206家,科创板公司117家,北交所公司增至66家。

前6月新增公司中,北证10家、科创板2家、创业板2家,北交所已成为今年江苏中小企业上市的核心渠道,占据了新增数量的绝大多数。

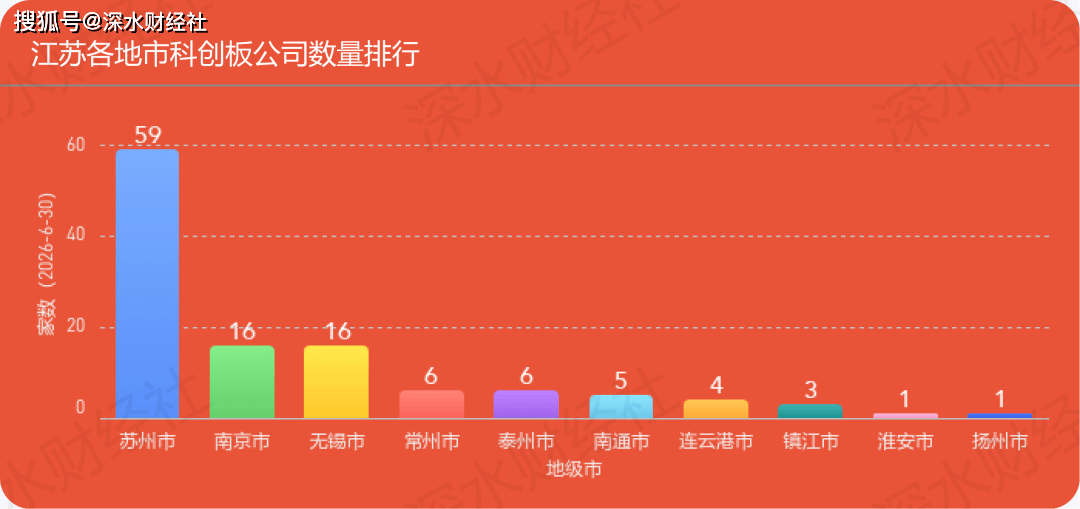

科创板公司方面,科创资源高度集中在苏锡宁三地,苏州59家、南京16家、无锡16家,三地包揽了全省绝大多数科创板企业;

其余地市科创板数量均不足10家,苏北科创上市企业依然稀缺。

04

市值规模及省市排行

6月,江苏A股公司总市值规模继续攀升,突破12万亿大关。

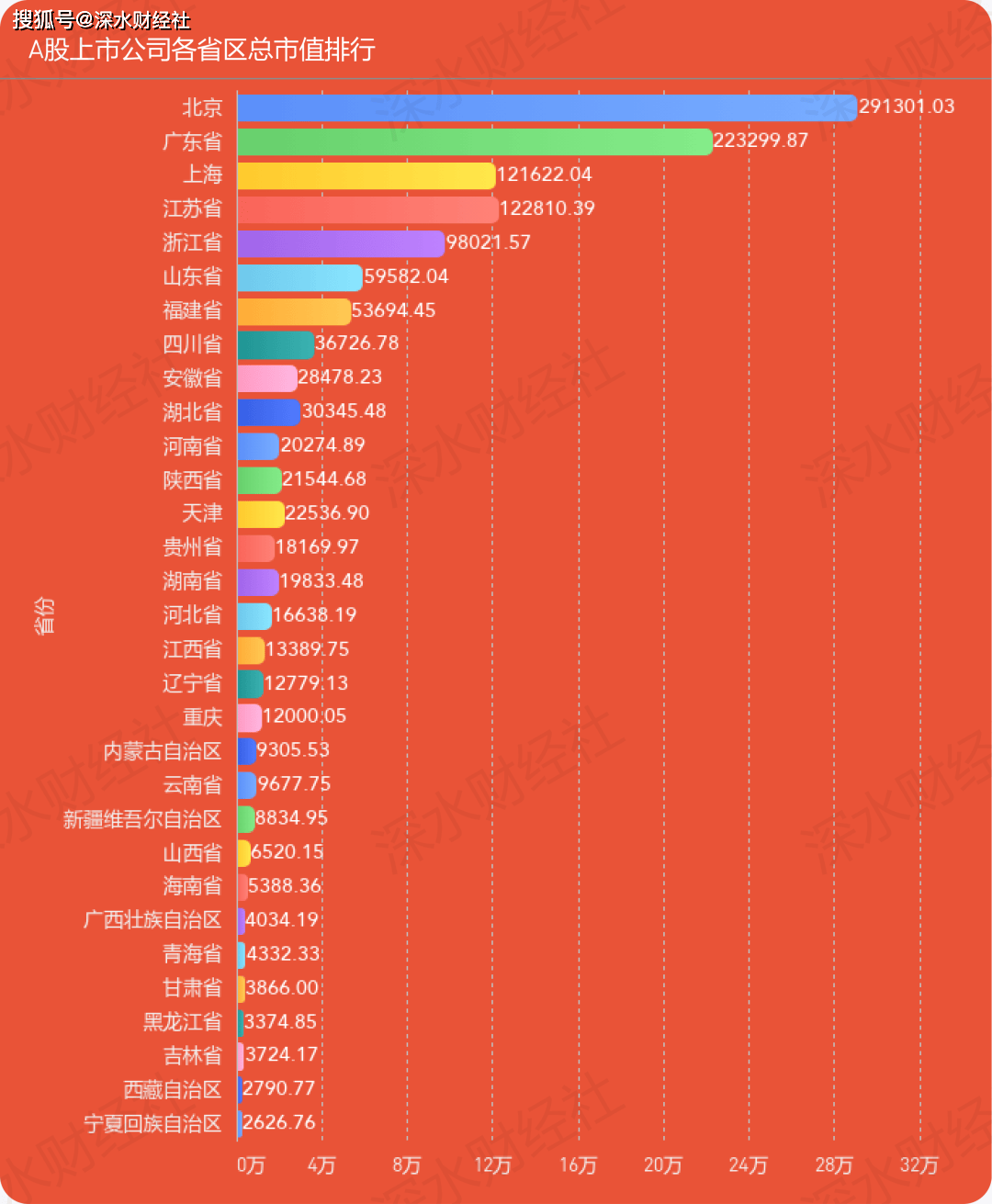

截至6月30日,江苏A股上市公司总市值达到12.28万亿元,比5月末11.41万亿元再增约8700亿元,在全国各省区市值排行中稳居第四位,仅次于北京、广东和上海。

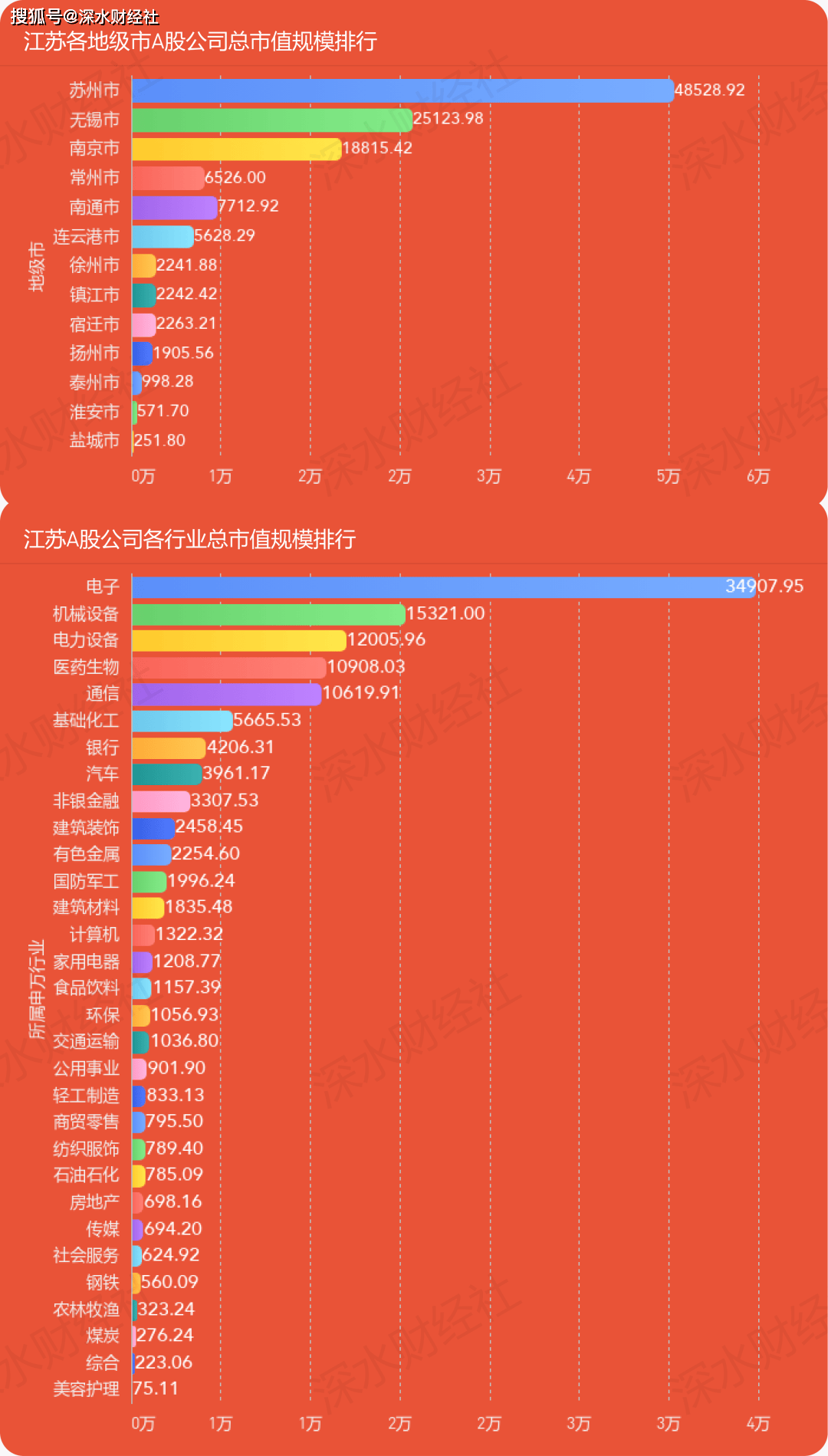

在江苏区域内,苏州市以4.85万亿元的总市值断层领先,单月市值增长近6000亿元,持续领跑全省。

无锡市总市值达到2.51万亿元,稳固占据省内第二的位置。

南京市则以1.88万亿元位列省内第三,与第二名无锡的差距有所扩大。

从行业市值分布来看,电子行业以3.49万亿元的规模继续领跑,单月大幅增长超6000亿元;

机械设备(1.53万亿元)、电力设备(1.20万亿元)、医药生物(1.09万亿元)、通信(1.06万亿元)紧随其后,位列前五。

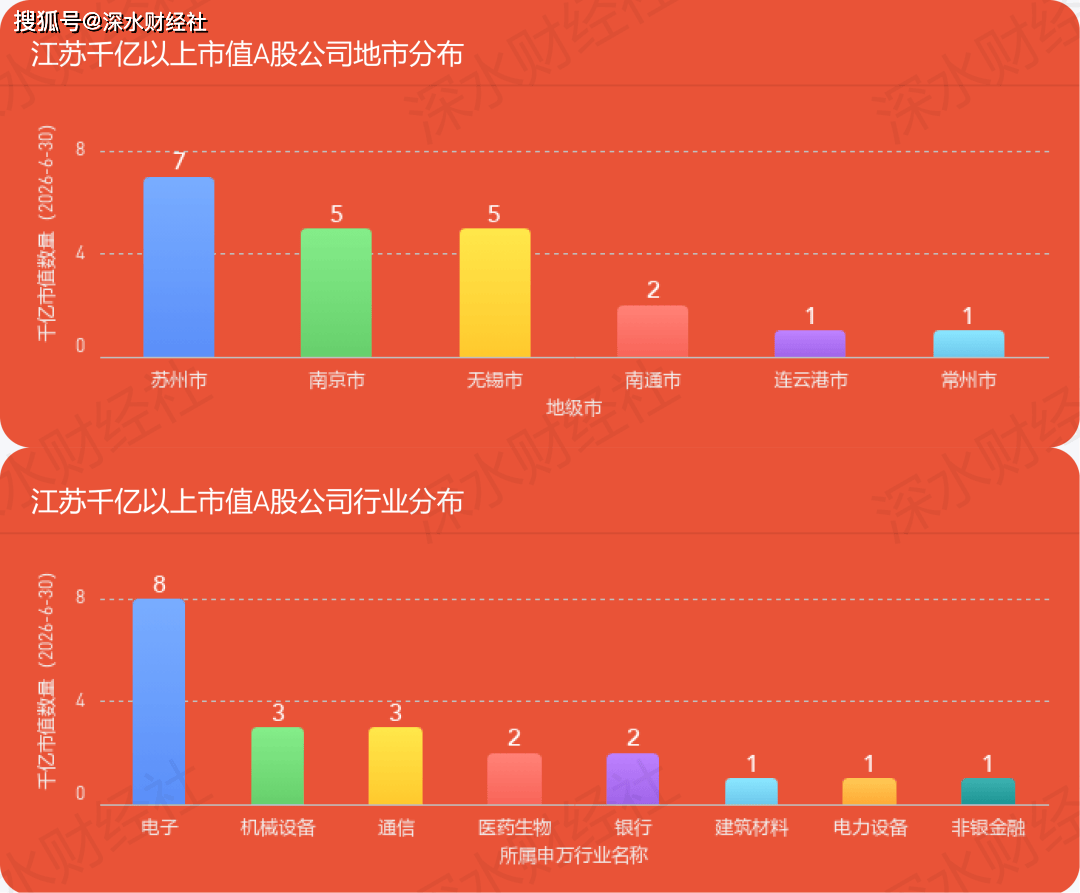

截至2026年6月末,江苏千亿市值公司数量进一步攀升至21家,再创历史新高,比5月末(20家)新增1家。

从地市分布来看,苏州市以7家千亿市值公司继续领跑;南京市与无锡市并驾齐驱,各拥有5家,无锡较上月增加了2家,成功追平南京。

南通市拥有2家,连云港市与常州市各拥有1家。

从行业分布来看,江苏千亿市值公司广泛分布在电子、机械设备、通信等8个行业。其中,电子行业依然是千亿俱乐部的主力军。

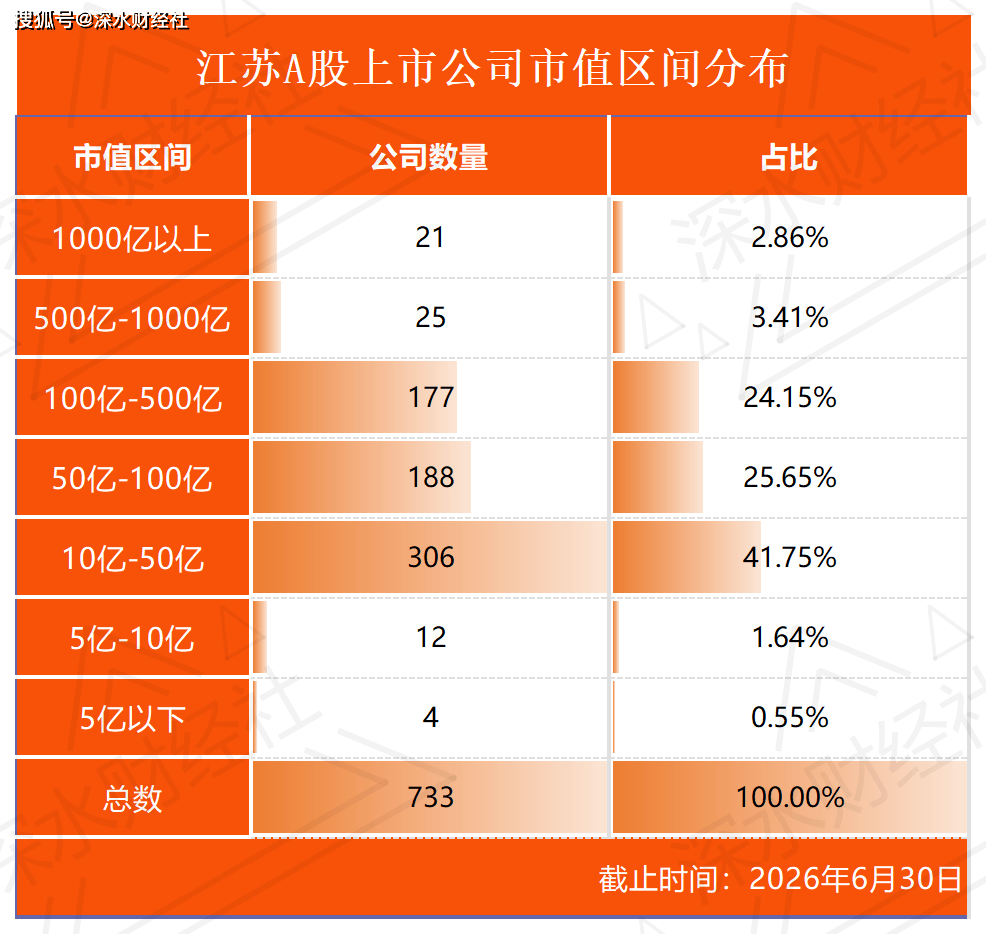

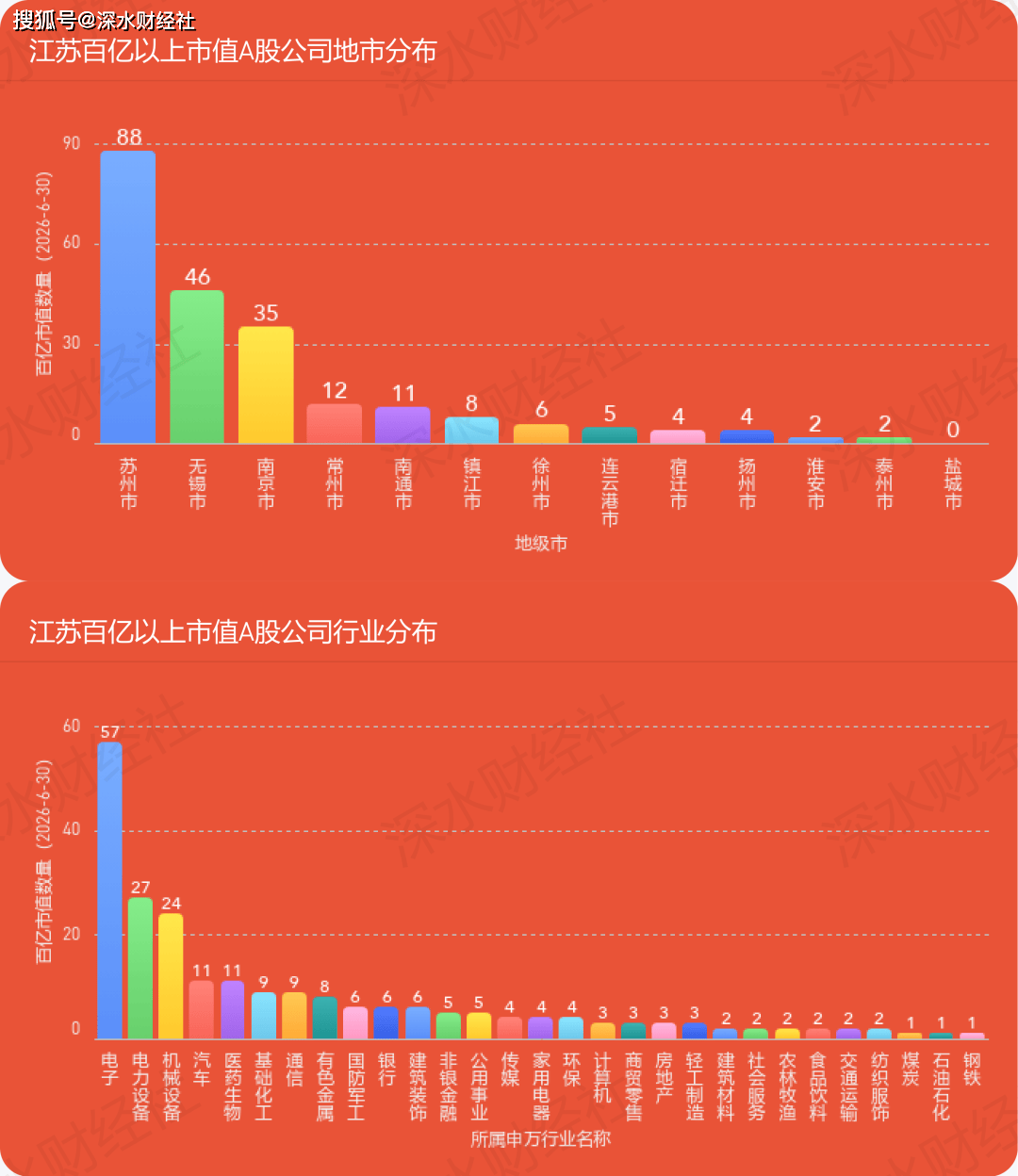

截至2026年6月末,江苏百亿市值公司总数已达到223家,较此前数据有显著增长。

在百亿市值公司中,苏州市以88家稳居第一;无锡市以46家位列第二;南京市为35家,排在第三。

05

月度股价涨跌幅

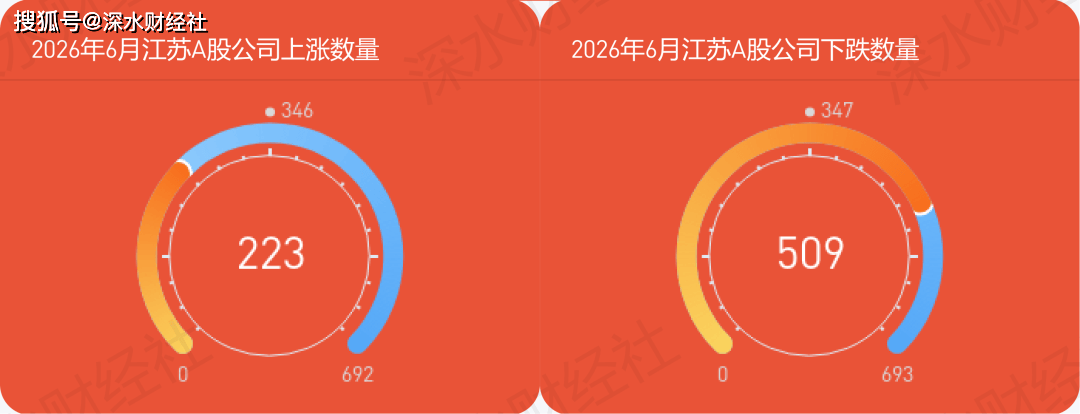

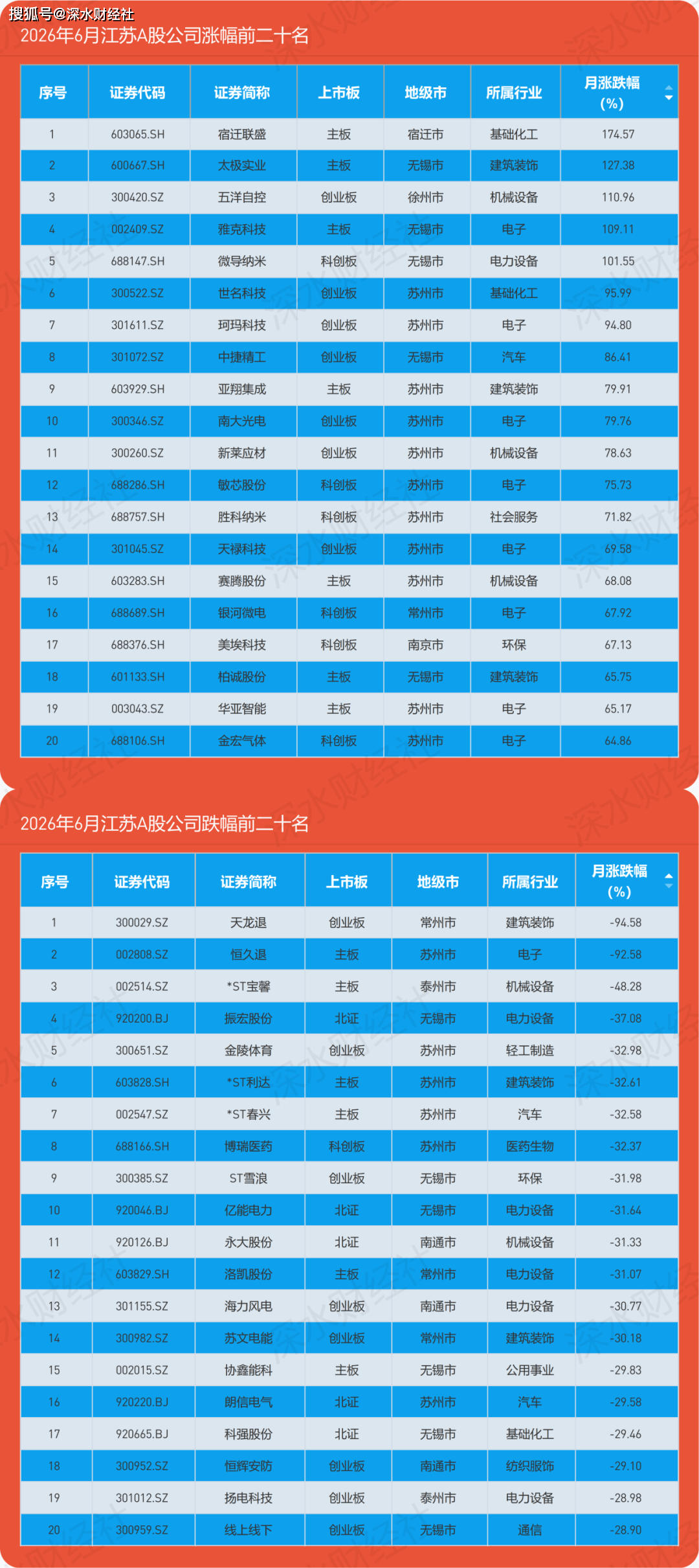

从涨跌幅来看,6月江苏A股公司上涨223家、下跌509家,市场整体呈现调整态势,个股分化依然显著。

宿迁联盛单月上涨174.57%,涨幅排在江苏A股首位;太极实业以127.38%位列第二;五洋自控以110.96%排名第三。

领涨个股主要集中在宿迁、无锡、徐州等地,且基础化工、建筑装饰、机械设备等传统行业表现活跃,与上月电子板块独大的局面有所不同。

天龙退跌幅94.58%为全月最差;恒久退跌幅92.58%紧随其后。

06

上市后备公司数量排行

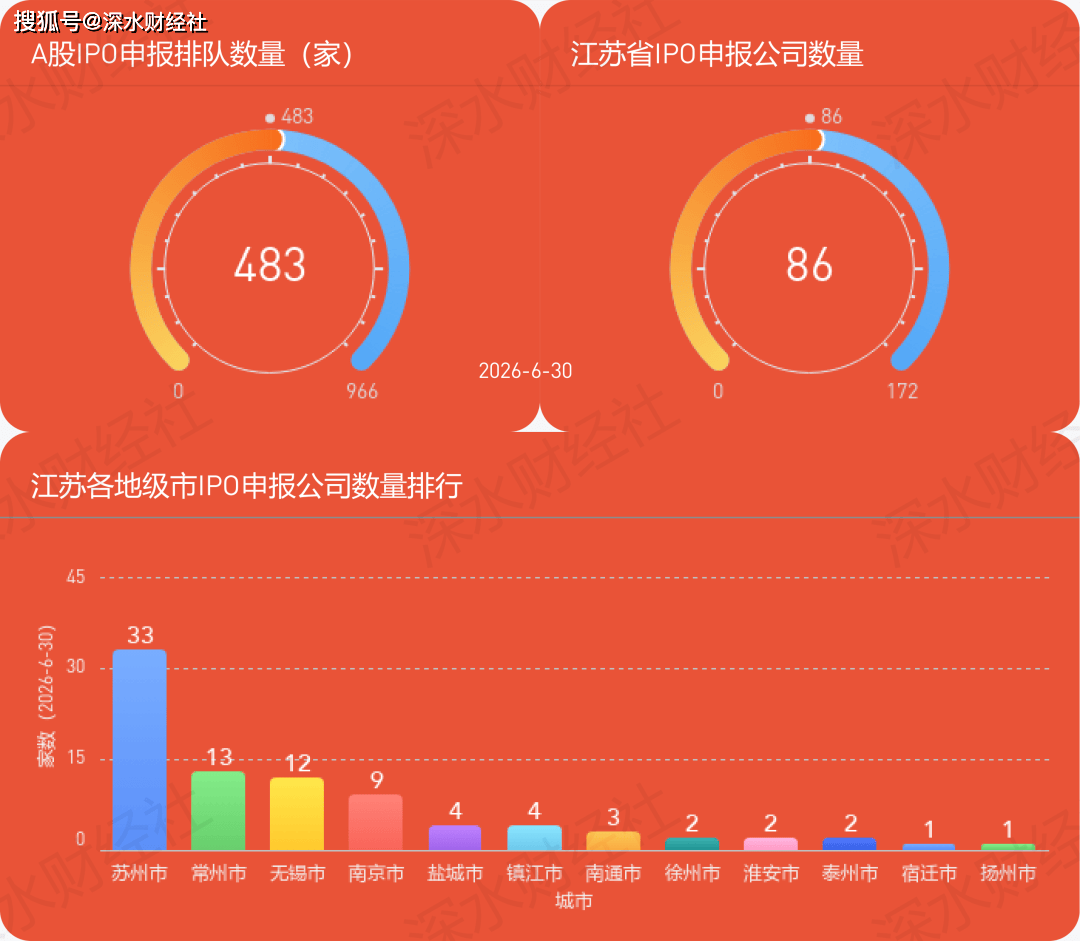

与5月末相比,截至2026年6月末,江苏IPO申报公司数量从52家猛增至86家,单月新增34家,增幅超过65%。

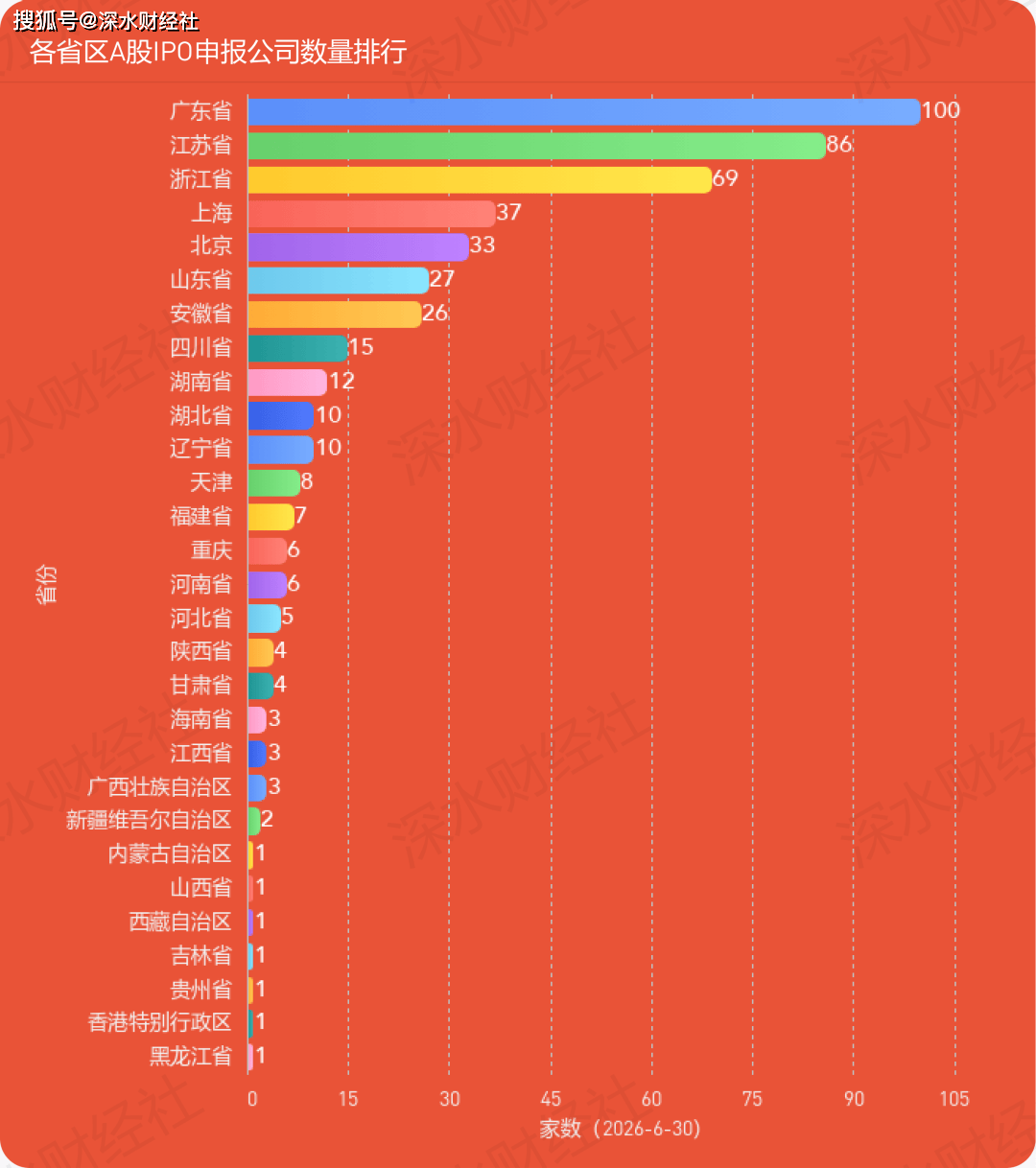

全国总排队数量也从325家攀升至483家。

据了解,数量暴增的主要原因是IPO申报的财务数据有效期为6个月,6月30日是重要的“窗口期”。

企业为避免7月后财务数据过期,需重新审计并更新招股书导致申报延期,往往集中在6月下旬,尤其是月末,集中递交材料,形成“季末冲刺”的申报潮。

从省内分布来看,苏州市以33家申报公司继续位居江苏第一位,且数量较上月大幅增长。

常州市异军突起,以13家的数量跃升至全省第二;无锡市位列第三,拥有12家;南京市则有9家。

此外,盐城、镇江各有4家,南通3家,徐州、淮安、泰州各2家,宿迁、扬州各1家,全省多地市均有企业积极筹备上市。

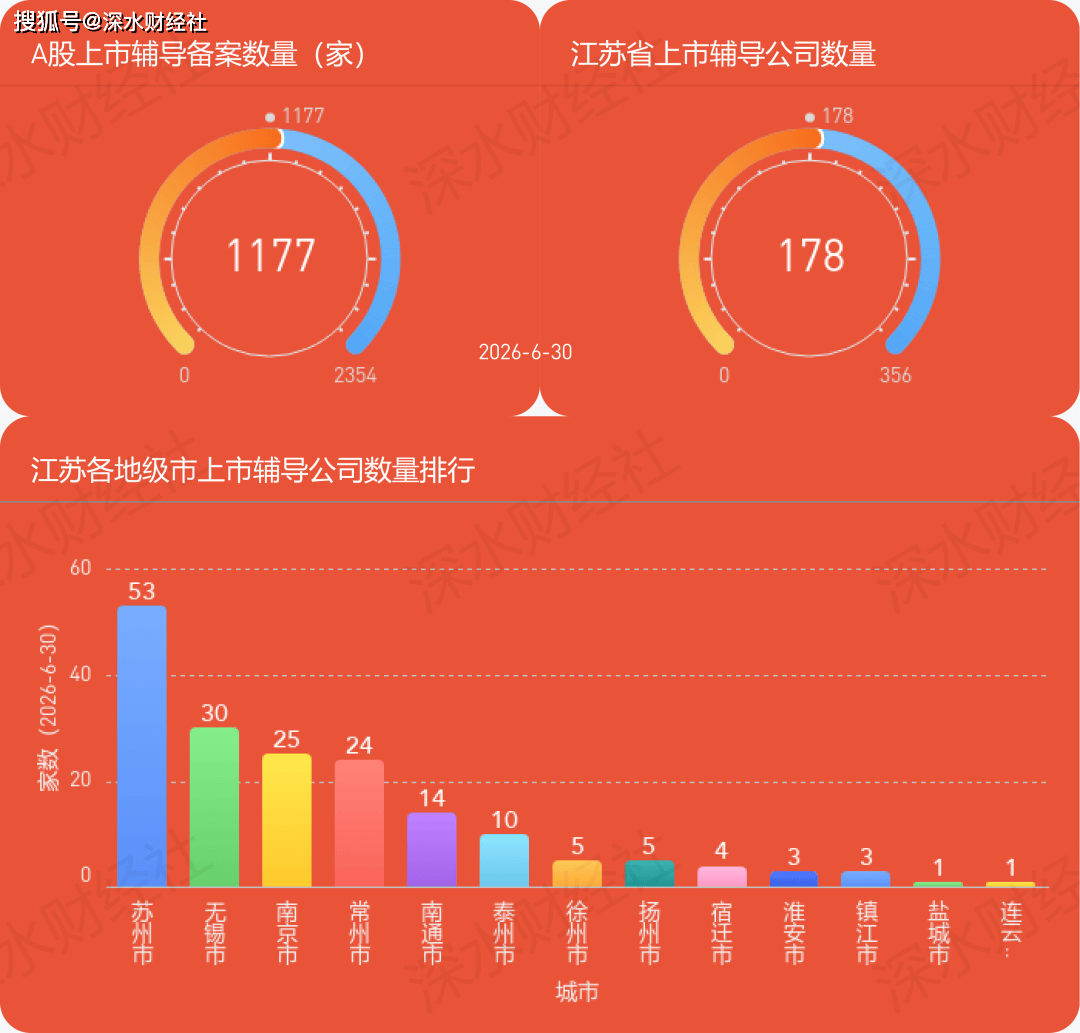

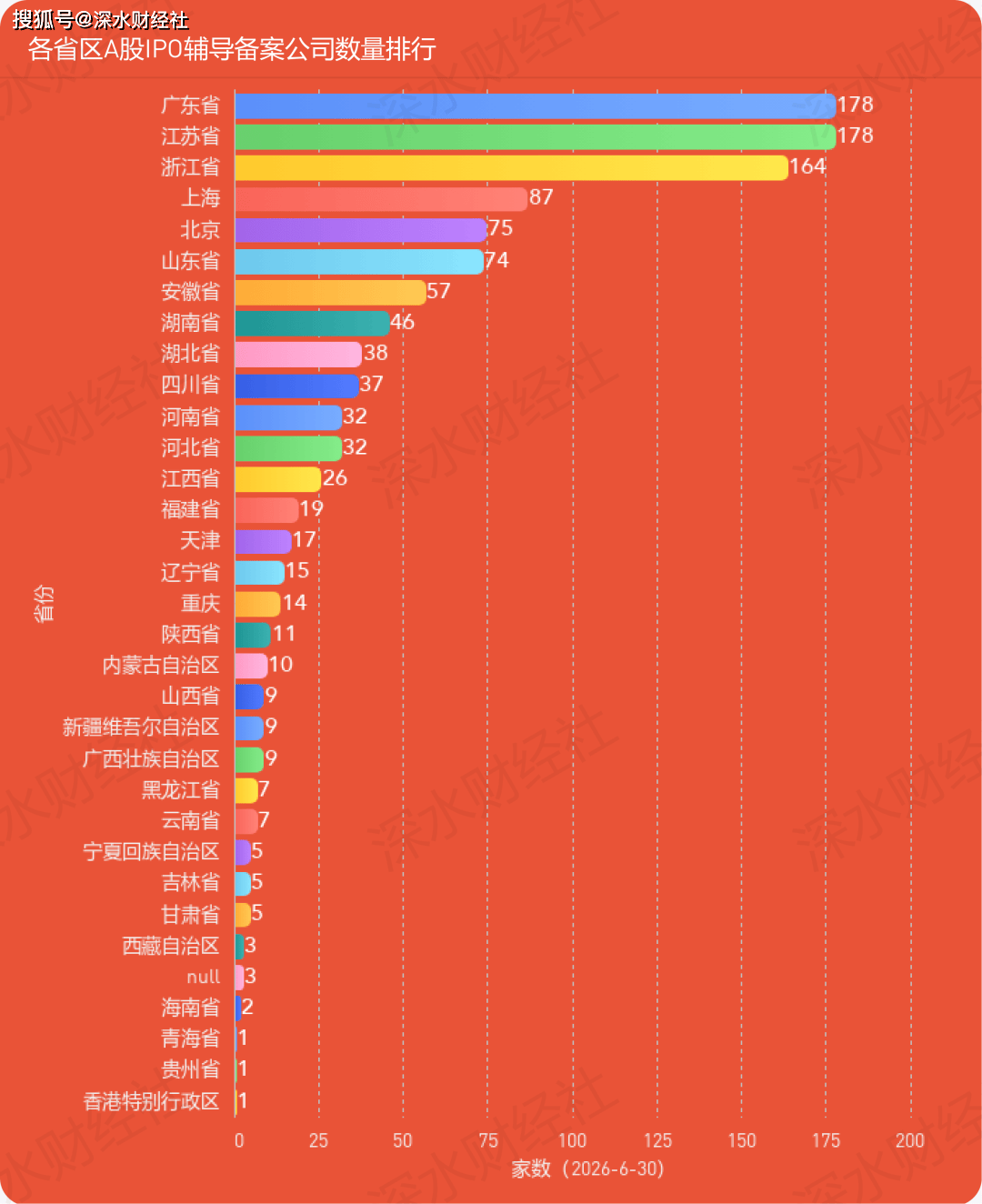

截至2026年6月末,国内共有1177家公司处于IPO辅导期。

其中江苏共有178家上市辅导企业,与5月末(214家)相比减少了36家,降幅明显。

和申报数不同,IPO辅导数6月集中下降,主要是因为前期集中申报部分企业为了抢抓审核窗口期或赶在财报节点前,在1-5月集中完成了辅导备案,导致6月新增辅导备案的“增量”相对减少。

尽管数量有所回落,江苏仍与广东省并列全国第一,后备梯队规模依然领先。

从省内分布来看,江苏13个地级市均有上市辅导公司。

苏州市以53家继续位居全省第一位;无锡市以30家位列第二;南京市(25家)和常州市(24家)紧随其后,分列第三、四位。

南通市有14家,泰州市10家。

苏北地区中,徐州市和扬州市各有5家,宿迁市4家,淮安市和镇江市各3家,盐城市和连云港市各1家。

07

市值排行总榜

阅读提示:

本报告中除特别交代外,仅指A股上市公司,不包含B股及境外上市公司。

本报告数据来源于WIND资讯及公开信息,可能会出现遗漏或与其他机构统计口径不一致的情况,引用时请予以核实。

(深水财经社独家发布,转载引用请注明出处)