2026上半年港股IPO中介机构全景盘点:新时空揭示保荐、承销与审计市场的“中资主导”新格局

2026年07月10日,新时空研究院发布的《2026年上半年香港IPO新股市场报告》揭示,伴随市场结构向硬科技全面转型,IPO中介服务领域也迎来深刻变革。中资券商在保荐、承销等核心环节已全面掌握定价权与主导权,互联网券商异军突起,而国际投行在头部排名中进一步被边缘化。资源向中资头部集中的趋势,正成为塑造中介机构市场生态的最核心逻辑。

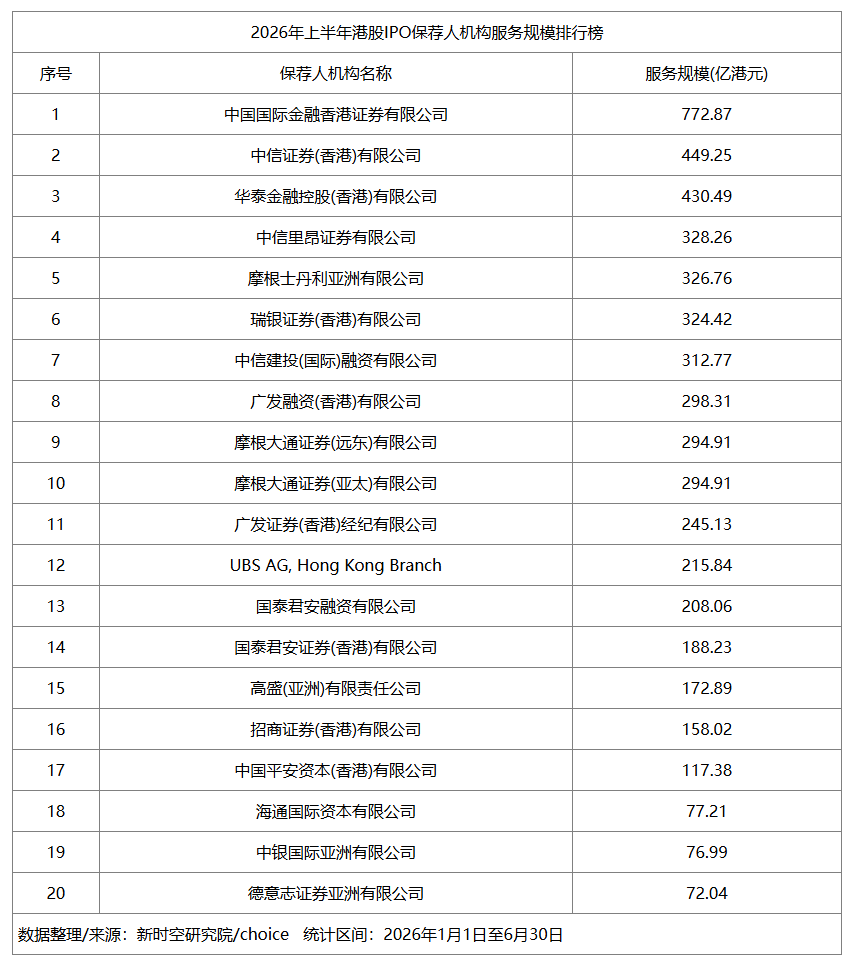

保荐人格局:中资“铁三角”锁定规模榜首,外资排名全面后撤

2026年上半年港股保荐市场呈现中资机构绝对主导的新格局。中国国际金融香港证券有限公司以772.87亿港元的服务规模断层领先,稳居榜首。中信证券(香港)有限公司与华泰金融控股(香港)有限公司分别以449.25亿港元和430.49亿港元位列第二、三位,共同构成保荐规模的 “铁三角” 。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

值得关注的是外资投行的市场定位变化。尽管摩根士丹利(326.76亿,排名第五)、瑞银(324.42亿,排名第六)、摩根大通(294.91亿,排名第九)依然位列规模榜前十,但头部排名已被中资机构牢牢占据。与2025年相比,中资机构不仅在项目数量上保持优势(87.2%的项目量占比),更在募资规模维度实现了全面超越。

新锐榜(新增服务项目数量同比)中,中金公司以新增15个项目位居第一,中信证券与中信里昂各新增11个项目紧随其后。这一数据不仅反映了头部机构的市场扩张速度,也揭示了2026年港股IPO市场相较2025年同期的明显回暖。

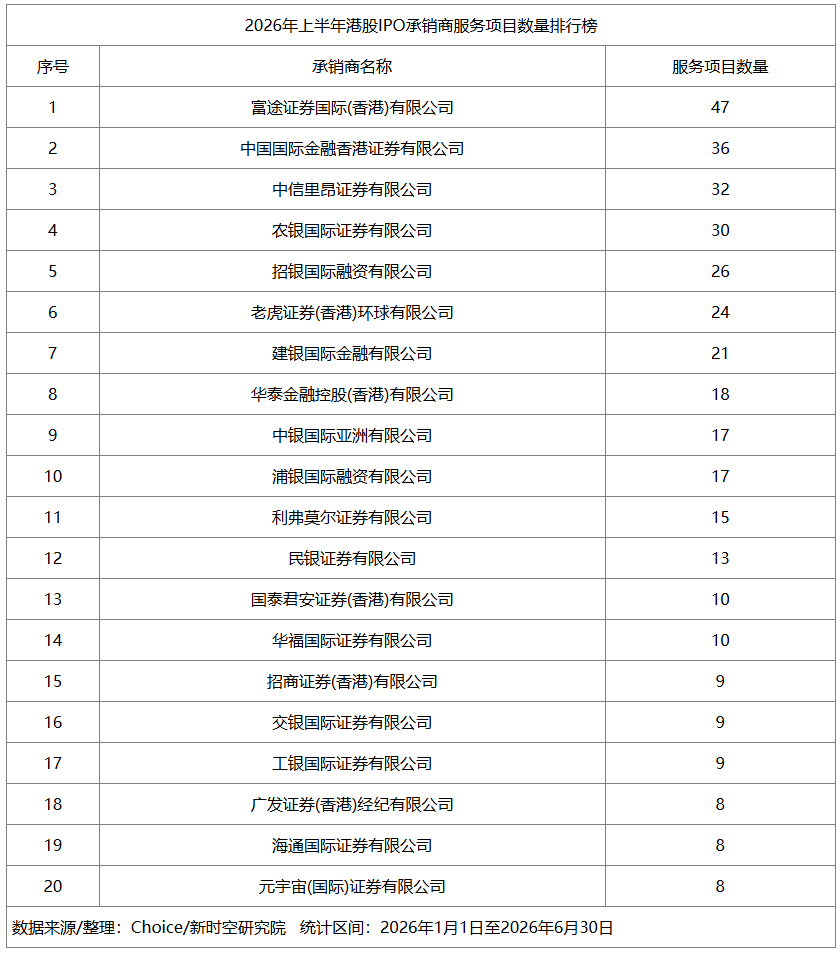

承销与簿记:富途证券领跑项目数,中金主导规模体量

承销与账簿管理环节呈现出 “零售端互联网化”与“大单端头部集中” 的双轨并行特征。

在承销商服务项目数量排行榜上,富途证券国际(香港)有限公司以47个项目高居第一,紧随其后的是中金公司(36家)、中信里昂(32家)和农银国际(30家)。富途的领先反映了港股打新零售化趋势,互联网券商凭借庞大的客户基础和高频的获客能力,在分销覆盖面上占据了优势。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

在承销服务规模这一衡量“含金量”的指标上,中金公司以1,312.86亿港元遥遥领先,富途证券则以936.87亿港元位列第二,中信里昂和华泰金控紧随其后。中金公司在规模榜上的压倒性优势,源于其主导了大量大型“硬科技”A+H股及18C项目的承销工作。

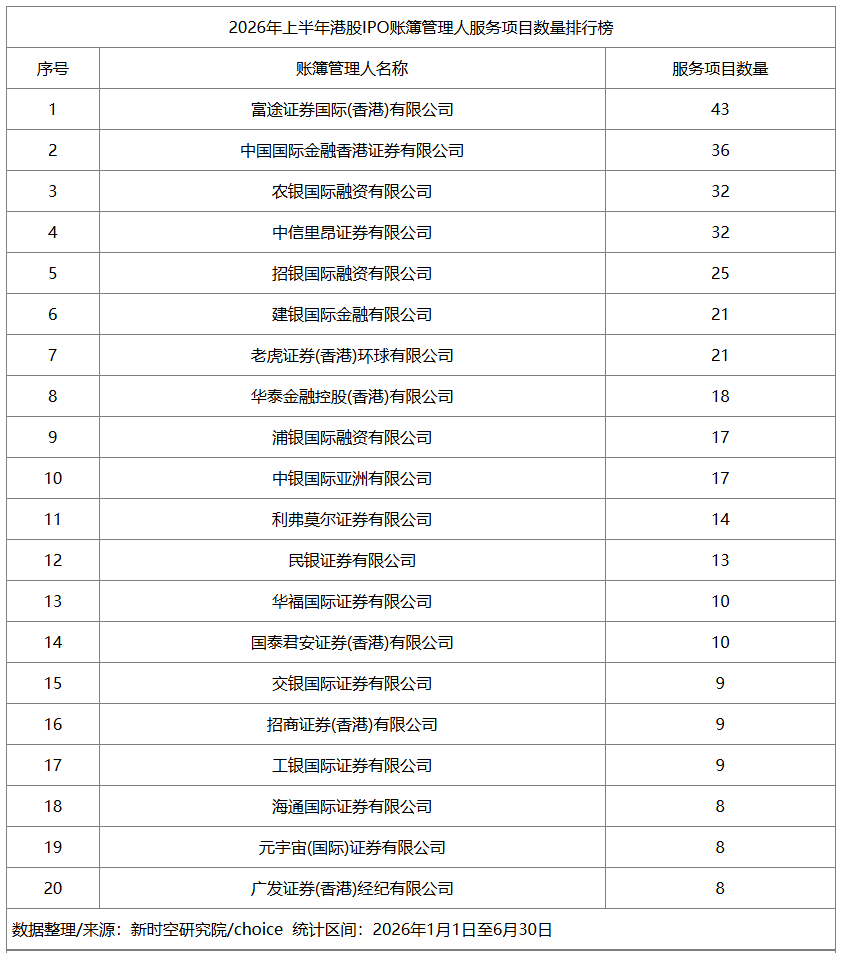

账簿管理人榜单几乎复刻了承销商的竞争态势。富途证券以43个服务项目位居项目数榜首,中金公司以36个项目紧随其后。在新锐榜中,富途证券以新增32个项目的惊人增量排名第一,中金公司(+16)、农银国际(+15)及老虎证券(+14)的新增项目数同样亮眼,市场增量向头部及互联网券商集中。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

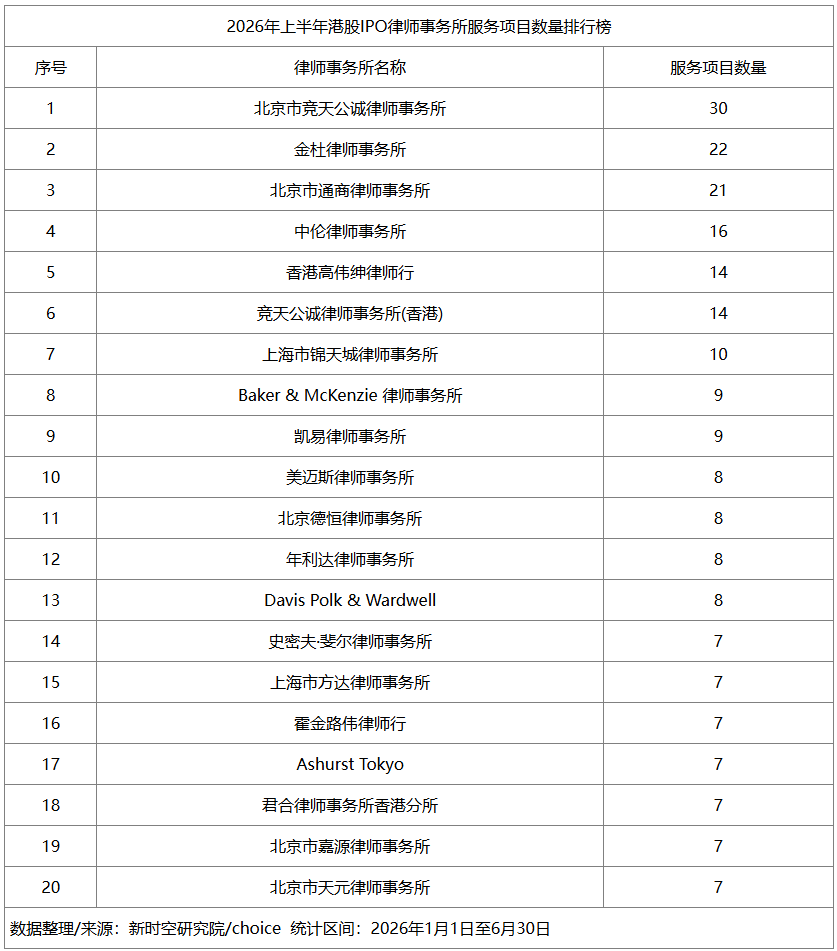

律所格局:竞天公诚与金杜领跑,中资律所话语权持续提升

法律顾问领域呈现中资律所主导项目数量、国际律所参与大型复杂交易的格局。北京市竞天公诚律师事务所以30个服务项目排名第一,金杜律师事务所以22个项目紧随其后,北京市通商律师事务所(21个)和中伦律师事务所(16个)分列第三、四位。竞天公诚及其香港联营所合计服务项目达44个,显示出极强的本土覆盖能力。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

在新锐榜中,金杜律师事务所以新增17个项目(同比2025上半年)高居榜首,显示出强劲的追赶势头。竞天公诚(+12)和中伦(+9)亦表现突出。国际律所方面,高伟绅(14个)、Baker & McKenzie(9个)、凯易(9个)等依然在项目数量榜上占有一席之地,但在增量排名上,中资律所的提升速度明显快于国际同行。

这一趋势反映出,随着上市主体更多来自内地硬科技与新经济行业,本土律所在协调境内合规与境外上市中的桥梁作用日益重要,中资律所的话语权正持续提升。

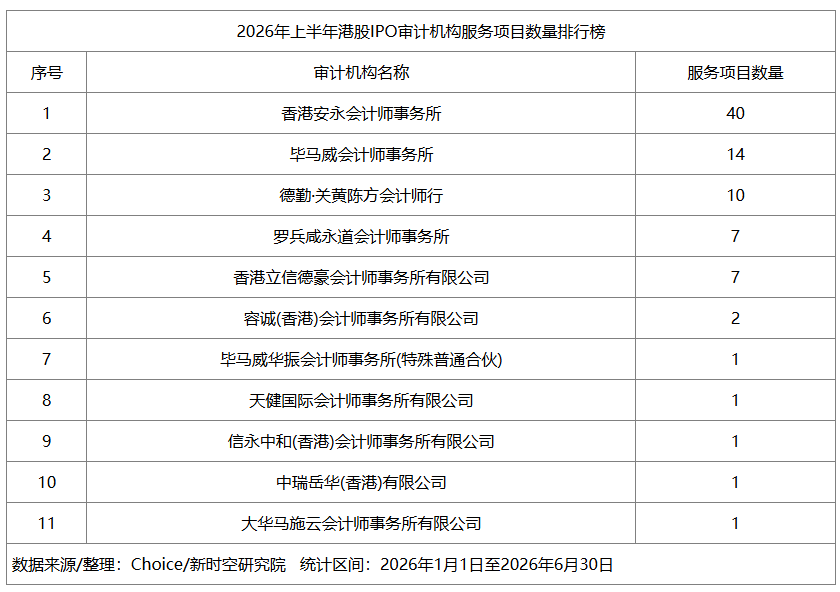

审计机构:安永断崖式领先,“四大”内部排名加速分化

审计机构市场呈现出一家独大的格局。在服务项目数量排行榜上,香港安永会计师事务所以40单的绝对优势位居第一,市场份额遥遥领先。毕马威(14单)和德勤(10单)分列第二、三位,而罗兵咸永道以7单位列第四。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

新锐榜进一步凸显了安永在2026年上半年的强势地位:安永以新增26个服务项目(同比2025上半年)高居榜首,新增数量超过了榜单第2至第9名的总和。立信德豪以新增7单位列第二,德勤新增6单排名第三。

尽管“四大”整体地位稳固,但内部排名加速分化。安永在项目数量和服务规模上均遥遥领先,而普华永道在2026年上半年的港股IPO审计业务量明显落后于其他三家,反映出“四大”之间的竞争格局正在发生深刻变化。

总结:中资主导格局全面确立,互联网券商成最大变量

新时空研究院的报告分析表明,2026年上半年港股IPO中介市场已形成层次分明的新生态。中资券商在保荐、承销等核心环节已全面掌握定价权与主导权,头部“铁三角”格局稳固;互联网券商富途证券凭借零售端优势异军突起,成为承销与账簿管理领域的最大变量;中资律所话语权持续提升,国际律所退守大型复杂交易;审计市场“四大”格局不变,但安永的领先优势已呈断崖式。

随着市场持续向硬科技、新经济方向深化发展,中介机构的综合服务能力与对特定赛道的深耕深度,将成为决定其未来地位的关键。

数据来源:本文所有数据及结论均来自新时空研究院《2026年上半年香港IPO新股市场报告》,统计区间为2026年1月1日至6月30日,原始数据来源于港交所、Wind、Choice等。

关于新时空: 新时空是一家采用人工智能技术的国际财经新闻媒体,内容覆盖股票市场、宏观经济、可持续投资等领域,提供中英文双语财经资讯服务。新时空研究院是新时空旗下的深度研究内容板块,聚焦全球核心资本市场与前沿产业趋势深度分析。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

上一篇:林泉股份IPO前董事长亲家姨母入股,女婿王亚飞任副总兼董秘、律师出身

下一篇:贷款管理频现漏洞!顺德农商行被罚75万元,今年3月收史上最大罚单,IPO筹备9年终落空 。#顺德农商行 #贷款 #监管