国产影像核心部件龙头辰光医疗净利降416%,业务转型面临老客户流失 辰光医疗未来市值 辰光医疗股价会涨到多少

本报(chinatimes.net.cn)记者郭怡琳 于娜 北京报道

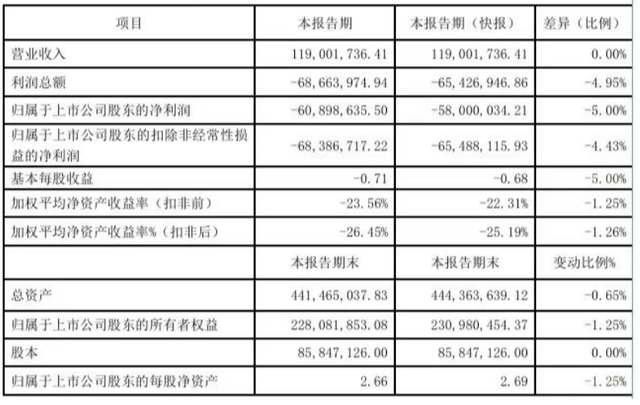

近日,辰光医疗发布2025年一季度财报。财报显示,2025年Q1实现营业总收入为2507.44万元,归母净利润为-858.27万元 。从此前2024年报来看,营业净利双降情况更为严峻。其中,归属于上市公司股东的净利润同比下降416.85%,扣非归母净利润同比下降268.45%。

对此,辰光医疗指出,其原因主要是受国内大型医疗设备行业环境的影响,公司磁共振整机业务以及磁共振部件销售收入均出现下滑。此外,公司整体收入规模以及利润规模较小,经营业绩波动受到期间费用持续增加的影响。

辰光医疗于2022年12月7日在北交所上市。公司专注于医学影像超导磁共振系统(MRI)及其核心部件研发、生产与销售,目前已实现1.5T、3.0T和7.0T等应用于医学MRI系统核心部件的自主开发和商业化。针对上述情况,辰光医疗董事长、总经理王杰在业绩说明会提到公司将强化降本增效、控制各项费用,全面优化公司的成本结构,同时积极重视研发不断扩大产品线。

医疗器械专家王强接受《华夏时报》记者采访时表示,“辰光医疗身披可控核聚变、超导等热门概念,但近年公司处在业务转型期。随着其在整机市场更进一步,老客户流失和竞争对手增多等挑战迎面扑来。此外,下游医院更倾向于选择成熟品牌,辰光医疗作为新进入者面临信任壁垒。”

大幅下滑

公开资料显示,公司创始人王杰是复旦大学物理学系1995届博士。1995年至1997年,在日本东北大学攻读博士后;1998年至1999年,在日本德岛大学任教。1999年至2002年,就职于USAInstruments公司,担任高级工程师。2004年,王杰在上海创立辰光医疗,专注于研发MRI系统中捕捉人体信号的各类射频探测器,后续逐步覆盖超导磁体、梯度等领域。

2013年7月19日,辰光医疗在新三板挂牌,标志着公司步入资本市场新阶段。2019至2021年期间,其营业收入和净利润稳步增长,展现出良好的发展态势。2022年12月7日,辰光医疗在北交所上市。

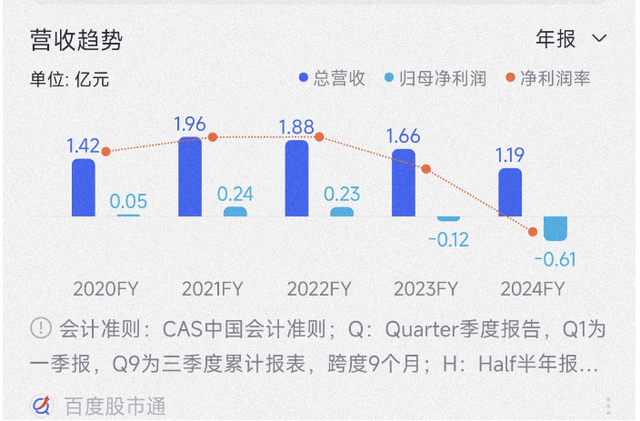

彼时招股书披露,2019年—2021年,辰光医疗营业收入分别为1.34亿元、1.42亿元、1.96亿元,近两年复合增长率为21.02%;归母净利润分别为299.96万元、500.59万元、2424.37万元,近三年毛利率维持在40%,2021年毛利率为39.8%。凭借在MRI零部件领域的深耕积累了一批优质客户,2021年公司前五大客户分别是万东医疗、Philips(飞利浦)、朗润医疗、武汉哈兰医疗科技有限公司、贝斯达。

然而好景不长,2023年辰光医疗首次出现业绩下滑。彼时财报披露,公司营收同比下滑11.08%至1.66亿元。对此,公司归因为海外客户飞利浦公司因阶段性成本控制措施收缩了供应链,受其影响报告期内国外营业收入下降幅度较大。据悉,公司前五大客户中,飞利浦是第二大客户。

直至2024年,公司业绩收窄进一步扩大。2024年报告期内,公司营收同比下滑28.16%至1.19亿元,归母净利润亏损6089.86万元,同比扩大416.85%,扣非净利润亏损6838.67万元,同比扩大268.45%。

(来源:辰光医疗财报)

由于整机销售毛利更高,公司逐渐推动业务转型,随之毛利率从2023年的35.01%提升至2024年的38.24%。此外,销售费用同比增长56.39%,研发费用增长72.81%,期间费用率飙升至76.34%,由此导致净利率从-7.55%进一步恶化至-51.17%。

时间来到2025年,辰光医疗的业绩压力仍未缓解。2025年第一季度,公司实现营业总收入2507.44万元,同比增长20.21%,但归母净利润仍亏损858.27万元,经营活动产生的现金流量净额为-819.74万元。公司毛利率进一步下降至30.84%,显示出公司在收入增长的同时,成本控制和运营效率仍面临挑战。

值得注意的是,由于辰光医疗从零件供应商转型整机销售,曾经的客户演变为竞争对手。对此,辰光医疗管理层在投资者活动中也表示,由于公司进入整机销售,原来的整机客户与公司存在一定的竞争关系,对后续的持续销售带来了一定的不确定性。

业绩波动被问询

事实上,辰光医疗业绩波动的隐忧在IPO阶段已初见端倪。

2022年9月30日,北交所上市委曾提出需辰光医疗补充说明2022年全年业绩波动情况,并就业绩波动、业绩增长持续性情况作风险提示,以及补充披露2021年营业收入大幅增长的原因及合理性。其中问询的主要问题关于对朗润医疗的销售以及公司收入、利润等情况。

据申报文件,辰光医疗对朗润医疗的销售额从2019年的433.01万元和2020年的298.39万元大幅增长至2021年的2,187.96万元(其中2021年四季度销售达981.39万元)并成为辰光医疗第三大客户;2021年末对朗润医疗的应收账款余额1,081.05万元,期后回款比例仅为24.24%,明显低于其他客户的期后回款比例。

2022年1—6月对朗润医疗的销售为353.65万元,对其应收账款余额为1,415.69万元。请辰光医疗进一步说明对朗润医疗2021年销售大幅增长的原因及合理性,期后回款和销售都有明显下降的原因及合理性,是否存在放宽信用期增加2021年销售收入的情形。

对此,辰光医疗表示,医学影像设备在医学诊断中起着举足轻重的作用,医生可以通过设备直接对人体内部组织器官结构进行影像信息的分析判断,为病症确诊提供科学客观的依据。近年来,随着医学影像在治疗疾病的重要性日益突出,医学影像设备市场需求也进一步激增,市场规模不断扩大。

灼识咨询数据显示,2020年全球医学影像市场规模约3,100亿元,市场规模较大且仍然保持稳定增速;中国医学影像行业虽发展较晚但增速较快,中国医学影像市场规模为537亿元,2015年至2020年的复合增长率为12%。

2020年MRI系统的市场规模达到93亿美元,预计到2030年将达到145亿美元。中国市场MRI系统销售规模在2020年达到89亿元,预计到2030年将增长至244亿元,年复合增长率超过10%。目前1.5T系统仍然是市场上的主要产品,其保有量大概是3.0T系统的3倍,预计未来3.0T系统将成为市场新的增长点。

但在中国市场主要份额还是由“GPS”(GE医疗、飞利浦、西门子医疗)占据,以MRI设备装机量计算,2024年全球超导磁体市场前五名厂商中,西门子医疗、GE医疗、飞利浦医疗三大国际巨头仍占据主导地位。据医招采公开数据统计,2021年国内共采购1,061台超导MRI系统(含1.5T、3.0T及其他品种),GE、西门子、飞利浦分别占28%、25%和18%的市场份额,销售金额占比分别为31%、29%、20%。

随着我国加大力度推进高端医疗器械产业的发展,超导MRI系统的国产化趋势日益显著。截至2021年末,共有18家国内企业拥有超导MRI系统的注册证,基本均为1.5T 1-1-100超导MRI系统。而辰光医疗作为中国MRI产业链早期科研专家创业企业,产品矩阵在MRI设备硬件上已实现90%以上的覆盖。

责任编辑:姜雨晴 主编:陈岩鹏