中美博弈,这两个城市躺赢 中美两个大国之间博弈 中美在亚太博弈情况

原创 刘晓博

中美战略博弈,将是未来20年全球面临的核心议题之一。

在这个过程中,哪些城市将躺赢?

有那么一段时间,大家认为躺赢的城市应该是成都、重庆、西安等,因为它们位于国家战略腹地,符合“引导资金、技术、劳动密集型产业从东部向中西部有序转移”的要求。

这当然没有错。

最近发布的多份文件,比如国务院对各地国土空间规划的批复里,都可以看到成都、重庆地位的上升。

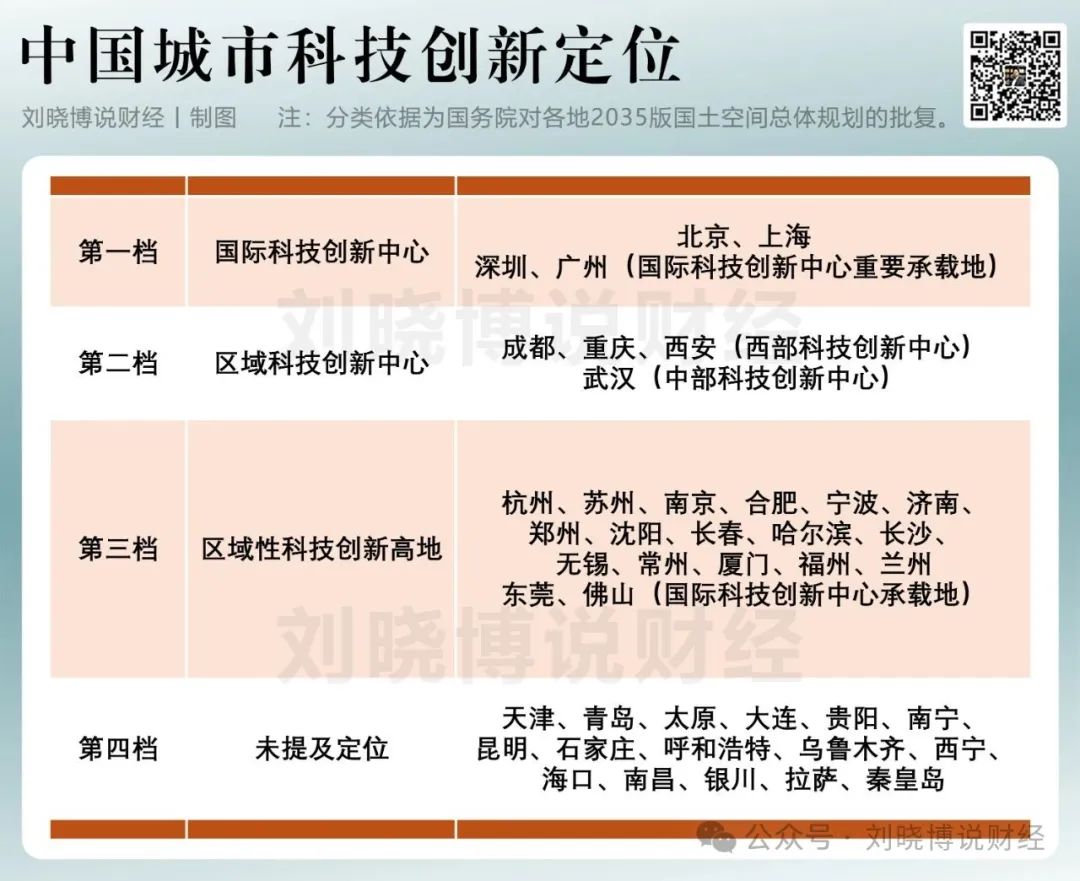

在非常重要的科技创新定位中,成都、重庆从原来的第三层级跃升到了第二层级,而合肥从原来第二层级下调为第三层级(下图)。

但坊间有一个非常大的误解:

认为在强调“内部大循环”的时代,沿海城市的部分产业和科技创新力量可能会迁出,因而对这些地方构成利空。

其实不然。

今年以来,尤其是最近一段时间,我们可以明显地感到两个沿海代表城市——香港和上海,获得了越来越多的利好和重要资源,正在成为新时代“躺赢的城市”!

先看香港。

最近香港获得了一系列重要的利好。

在中美关税博弈中,香港地位变得更大独特。老美那边,把香港跟内地并列,加征了同样的关税;内地对美国实施了反制,也基本同步加了老美的关税。

由于香港是自由港,对全球各国、各关税区都实施超低关税。所以美国商品进入香港,关税没有变化。

所以香港将获得一个独特的优势:内地居民想购买一些美国生产的必需品,比如药品,到香港买会更便宜。这为香港零售业的复苏,埋下了重要伏笔。

其次,国家非常重视香港国际金融中心的地位。在西方国家减少对香港支持的情况下,国家加大了对香港的支持,各种大招陆续出台。

比如央行、金融监管总局和证监会高层多次强调:要“支持上海国际金融中心建设与发展,巩固和提升香港国际金融中心地位”。

今年以来,香港证券市场迎来新一轮大发展的良机,全球证交所IPO金额第一名就是香港。其背景是,当中国上市公司的“美国通道”受阻后,大家转而选择在香港上市。

宁德时代刚刚在香港发行了H股,成为今年以来全球最大规模IPO。宁德时代此次在港股发售1.35亿股,发行价263港元/股,募资总额46亿美元。如行使15%超额配售权,筹资总额将超过50亿美元。

宁德时代的这次H股发行,还“主动对标”了美国美国证券法项下的S规例(Regulation S ),透露了耐人寻味的信号。

在公告中是这样表述的:

发售股份亦无且将不会根据美国证券法或美国任何州证券法登记,且不得在美国境内发售、出售、质押或转让,但获豁免或不受限于美国证券法登记规定的交易除外。发售股份将根据美国证券法项下的S规例在美国境外以离岸交易的方式提呈发售及出售。

翻译成白话就是:你老美不是限制美国资金投资中国公司吗?我还嫌你美国资金麻烦,主动剔除你!

这个规定没有影响配售效果,想买参股中国优质企业的国际资金大把,尤其是中东、欧洲的资金。

宁德时代H股发行开创的中美脱钩模式,影响深远。

华为、比亚迪等大企业在开展业务时,也已经避开美国。但这丝毫没有影响他们的发展。

今年的DeepSeek、新凯来和歼10“打印机”三大新闻,改变了全球对中国科技创新、企业实力的看法,带来显著的价值重估。

国际资金流入香港,试图通过香港投资中国的趋势非常明显,以至于香港金融当局多次抛售港币、购买美元,以维持联系汇率,防止港币升值太猛。

4月初,对等关税刚出来的时候,美国财政部长一度扬言,必要的时候让在美上市的中概股“打道回府”。

虽然这个威胁没有落地,但大家都意识到了手里必须有牌,要有避险能力。

这恰恰给香港带来了机会。香港特区政府财政司司长陈茂波公开撰文表示:“针对全球最新变化,我已指示(香港)证监会和港交所做好准备,若在海外上市的中概股希望回流,必须让香港成为它们首选的上市地。”

如果中概股从美国撤离,能选择的新上市地非常有限,不外乎香港、新加坡、伦敦、东京、法兰克福。

新加坡股市的交易额、流动性远不如香港,伦敦、东京等股市又远离母体市场,不能获得内地投资者的资金支持。

所以中概股在香港上市是最佳选择,不仅可以享受资金来去自由、低税率的优惠,还可以实现名利双收——提高企业知名度,获得内地投资者的估值支持(通过港股通)。

如今这个态势已非常明显:优质龙头企业的A+H股上市进程正在加快。

Wind数据显示,今年以来(截至5月21日),港交所总共新上市23家公司,总共募资额653.25亿元,分别较去年同期同比增长了35.29%和691.33%。今年以来的Ipo金额已超越2023年全年。

香港还有一个重要的优势,往往被人忽视:

大家只看到每天有20多万香港人到深圳消费,很多香港餐厅、商场失去了顾客。但你要知道,经常到内地消费的香港人,多是中低收入阶层。

而内地的富裕阶层,则涌入香港各大银行开户,把每年5万美元的换汇额度顶格使用,钱流入了香港这个金融中心。一个内地“理财客”到香港一次,可能顶上1000个香港人到内地消费一次。

请问国内还有哪个大城市,能如此吸引其他城市的资金?

另外一个躺赢的城市是上海。

上海金融中心的交易额已经远超香港。只是由于外汇管制等因素,上海金融中心的国际化程度远远不够。

在相当长的时间里,香港主外、上海主内的“双中心”格局会维持,北京、深圳这两个金融中心提供辅助、补缺的功能。

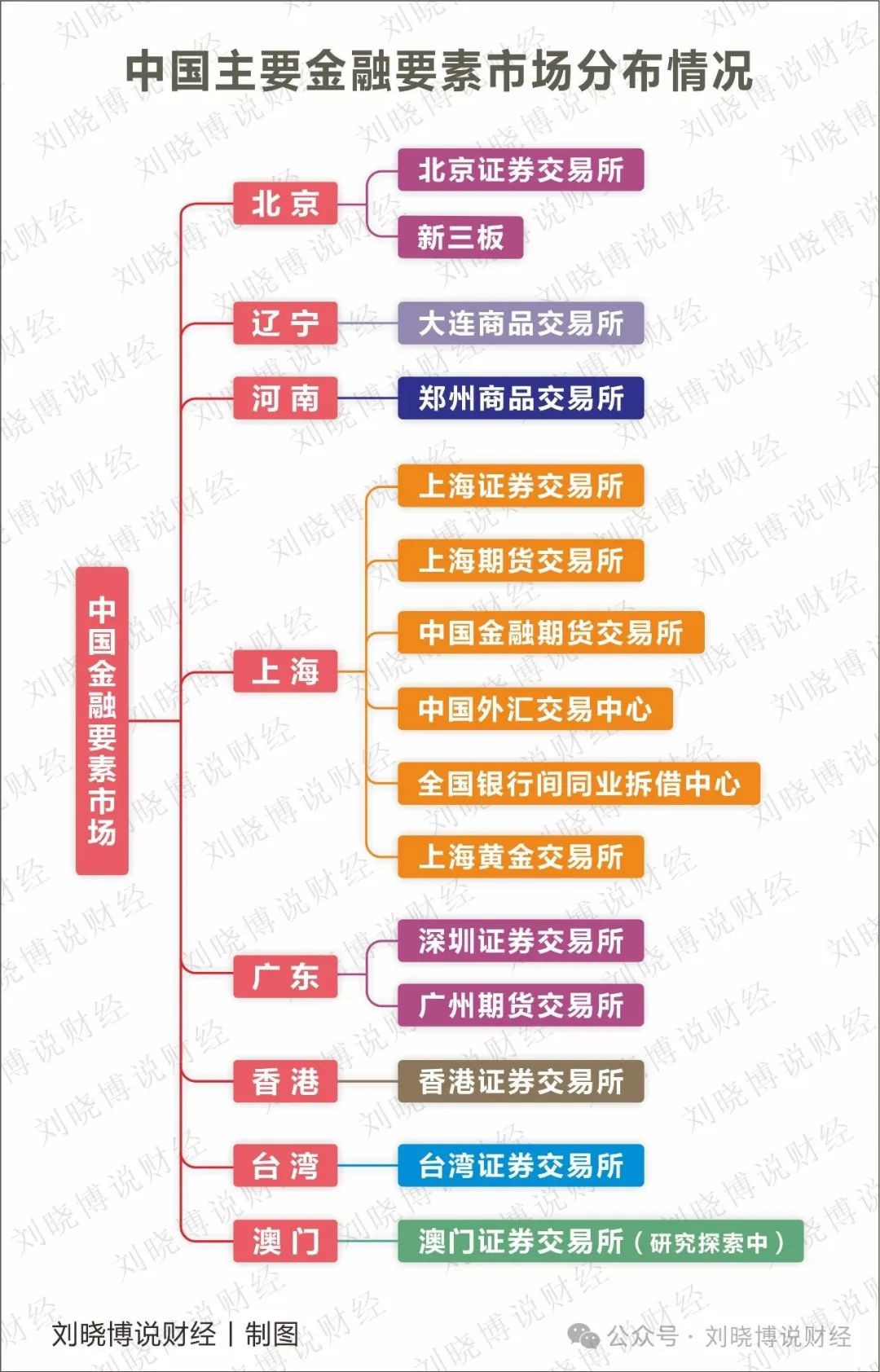

从下图展示的中国金融要素市场的分布情况,就可以看到上海获得了多少金融资源。

最近南沙刚刚获得了金融利好,有读者留言请我分析一下。其实,中国内地金融创新主要在上海进行,大概占了70%的份额。剩下的,再分给深圳前海、北京、海南、横琴、南沙、成渝等地。

最近中国人民银行、金融监管总局、国家外汇局、上海市人民政府联合印发的《上海国际金融中心进一步提升跨境金融服务便利化行动方案》,就又给上海送上了“关税博弈时代”的金融大礼。

比如这份文件提出“完善企业集团全球资金管理体系”,“鼓励企业集团在沪设立资金池,实现全球资金便捷、高效的在岸集中管理和使用”。这意味着,将有更多的资金流向上海,进一步收窄上海和北京之间的资金总量差距。

我曾多次告诉大家,资金总量(金融机构本外币存款余额)非常重要。资金流向哪里,在哪里停留,就带来利益。

有网友反驳我,是北京的钱是大央企的,上海的钱是外地的云云,所以应该剔除。其实,这都是缺少金融常识的表现。

那个著名的段子你没有听说过吗?只要猪肉过手,哪怕肉是别人的,你手上也留下了一些油。

上海还拿到一个“特权”:支持银行基于境外机构自由贸易账户开发存款产品,允许非居民外币存款利率参考国际惯例进行市场化定价。

这是什么意思?

很简单,企业的外币存款放在上海利息更高。所以,会发生什么,不用我说了吧。

还有一个超级大招是“提升人民币跨境支付系统(CIPS)功能和全球网络覆盖”。

CIPS是防止美国耍赖,把中国踢出SWIFT而设立的,可以理解为金融行业的“北斗系统”。这个系统的总部在上海,随着它的做大做强,又能给上海带来多少收益!

所以你会发现:当然中美战略博弈的画卷逐步拉开的时候,最受益的城市可能并不是战略腹地的城市。

他们更多的作用,是备份。

沿海大城市优势显著:有人才、有市场、有便捷的交通系统,国际认可度高,仍然是“向阳花木易为春”。

最近国家还要干一件大事:在债券市场设立“科技板”,以引导更多社会资金投资、支持科技创新。这不仅可以对冲老美限制创投投资中国,还可以改变居民资产配置,意义重大。

债券市场是什么情况?

银行间债券市场年交易额占比90%,交易所债券市场占比10%。银行间债券市场在上海,交易所债券市场一半在上海,一半在深圳。

你可能会说,我从来不买债券。你错了!你只要买了银行理财,银行就会用这些钱买债券。你的银行理财收益中,大部分来自银行间债券市场。

所以,上海还是最大受益者。

至于发债的创投机构呢?被投资的科技企业呢?主要在北京、深圳、上海、杭州、广州、苏州。

债券市场“科技板”设立的最大受益者是谁,一目了然!