黑天鹅事件前后,究竟是什么致命缺陷,拖住了派能科技的后腿? 黑天鹅事件到底是怎么回事 黑天鹅事件主要存在哪些方面

前言

我们常常以为营销人员少、营销费用少的公司,就能证明这家公司的产品力很强——萝卜快了不洗泥,酒香不怕巷子深。

但事实上,在“百业皆卷”的当下,就从来就没有一个恒定的卖方市场存在,就连茅台最近也在想尽办法促销了。就光伏储能企业来说,全球化的营销能力越强,在这一轮周期中所表现出来的业绩韧性就越强,抗内卷能力越强。典型的例子,有阳光电源、德业股份、阿特斯等这些各自领域的翘楚。

这些企业无疑都非常重视海外营销体系的建设。相比,派能科技则是一个异类。

长期以来,派能科技的海外营收占比在90%以上,然而,这家公司却一直在用最少的人、花最少的钱来经营海外市场。这种“短视”、“功利”的经营思路,固然可以在欧洲能源危机时实现业绩爆发,赚到超额利润的同时也不用付出营销体系搭建的成本。

但是,当市场环境急转直下之时,派能科技这种只注重当期财务报表、轻营销基本盘的短板就迅速显现出来。基本功不扎实,没有结过硬寨,没有打过呆仗,那么在关键时刻“抢粮食”的能力就没有。这是韦在胜被留置这个黑天鹅事件之外、真正影响到派能科技发展的深层次原因。

01全球营销体系,靠老大哥帮忙?

你觉得一家年营收在二三十个亿规模的储能企业,90%市场在海外,应该会有多少销售费用,有多少销售人员?

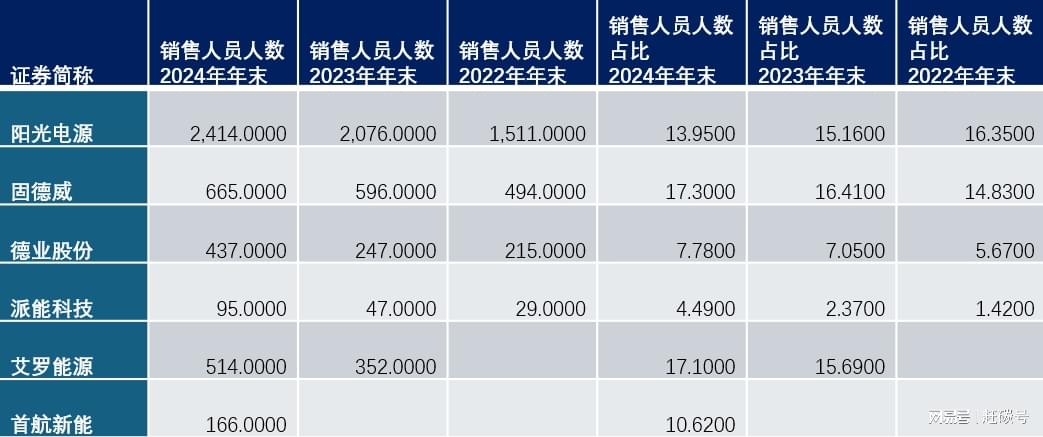

派能科技给出的答案绝对超出你的想象。无论和光伏企业比还是和储能企业比,派能科技的销售人员、销售人员在公司员工总人数中的占比都是最少的。2024年年报显示,派能科技只有95名销售,占公司总人数的4.49%。需要强调的是,这还是公司销售人员大规模增长之后的数据。

来自WIND

公司招股说明书显示,派能科技IPO上市第一年、即2020年,公司所有销售人员只有17人,靠这17人硬是完成了12.73亿的营收,上市前一年即2019年,只有15人。十几个人、几十个人就完成了派能科技在全球销售,推动派能科技坐上户储龙头的宝座。7500万的人均效能,这家企业也太厉害了。

人少成本就低,派能科技的销售费用支出非常有低。2024年,派能科技的销售费用还不到1亿元,只有7763万元,比上市不久的小公司艾罗能源、首航新能还要少。

来自WIND;销售费用;单位:万元

派能科技在营销上可以做到这么“节省”,与其营销策略有关。

在相当长的时间里,派能科技在最依赖的境外市场,“主要采取在各市场区域重点开发和维护大型优质客户的销售策略。”

这也就是说派能科技的生意是挑着做的,在营销上只需要维系几个重点区域、几个重点客户。这也德业完全不同。后者狼性十足,什么南非、巴基斯坦、乌克兰,哪个亚非拉市场有机会,就恶狠狠扑上去。

大客户资源,也是企业的优势与名片。在上市前,派能科技拿下了意大利的Energy Srl、英国的Segen Ltd、意大利的Zucchetti Centro Sistemi S.p.A.(简称 ZCS)等大客户,前五大客户贡献的销售收入占比超过40%。

一方面,派能科技能的时机与运气不错,早于竞争对手切入户储赛道,又恰好赶上欧洲能源危机,可谓顺风顺水。

另一方面,派能科技以前从不为营销渠道操心。因为公司第一大股东是中兴新通讯有限公司,派能科技也是为中兴系新能源的“三驾马车”之一。

中兴通讯在全球160多个国家和地区开展了业务,电信服务渠道更是深入到各级下沉市场,在全球拥有很强的渠道能力。

公开资料显示:派能科技的总裁谈文,此前就曾在中兴通讯担任营销财务部海外财务负责人;派能科技副总经理、国际市场营销部总经理宋劲鹏,曾在中兴通讯担任市场经理、市场总监。

因此,派能科技的营销渠道不太需要再单独搭建,只要协同发挥好中兴系的全球营销渠道资源就行了。这也就是为什么在相当时间里,派能科技的销售人员、营销费用都比较低。专注产品和研发就行,卖货可以靠老大哥。

02醒悟过来时,已经晚了

然而,市场上行周期没问题,待到欧洲户储供过于求、库存高企之时,派能再也只靠着几个大客户,就已经难以维系其业绩了。而且,在不怕老外、就怕老乡的现实之下,大客户的选择也渐渐多起来。

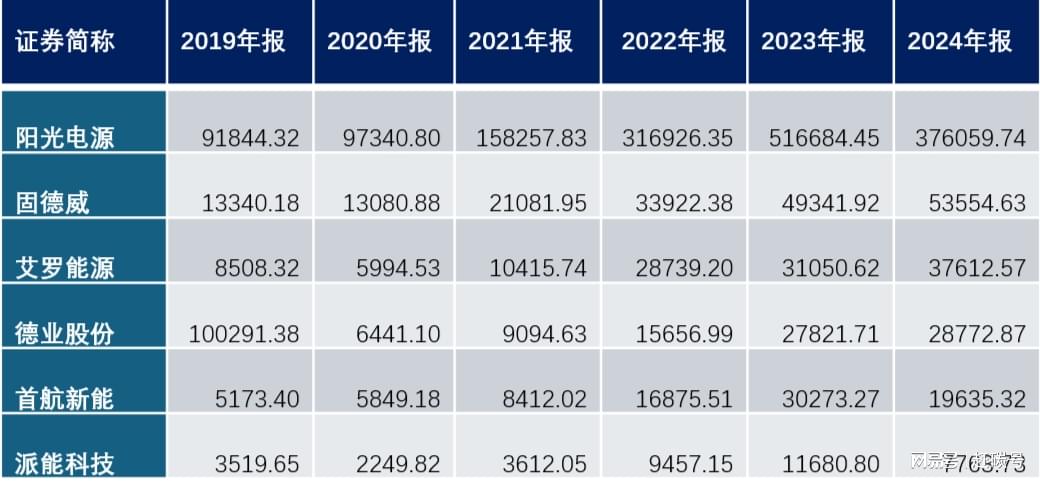

(1)2022年之后,派能科技的营收开始下降:2022年营收高达60亿元,到2024年营收20亿元,只有高峰期的三分之一。

(2)前五大客户的销售贡献占比也开始下降,至2024年已经降至28.51%。当然,我们并不能确定现在的前五大客户与2022年之前的前五大客户的重合度。但是同行资料显示:昔日派能科技的大客户Segen被艾罗能源争抢,ZCS被首航能源等争抢。

这意味着派能科技长期以来坚持的“重点区域”、“重点客户”的营销策略已经失败!

为什么会发生这种变化呢?赶碳号推测,除了供需结构出现根本性变化以外,此前为派能贡献客户资源和营销网络的中兴系,最多只能作为编外力量贡献业务协同价值。大家各自都有自己的本职工作,完全抽身帮派能科技在海外打硬仗,肯定行不通。更何况,通信系统的营销主要就是针对大客户,长期积累下来已经相对固化,远不像户储市场那样一城一池地死磕。

在市场环境恶化、营销体系脱节的不利局面下,派能科技又偏偏遭遇了一场黑天鹅。2024年5月,派能科技董事长韦在胜被立案调查、留置。

公开资料显示,韦在胜,1962年生,硕士研究生学历,1988年10月至1992年12月就职于深圳市中兴半导体有限公司,担任财务部长;1993年1月至1997年11月就职于中兴新通讯有限公司,历任区域市场总经理,总经理助理,财务总监;1997年11月至2017年9月就职于中兴通讯股份有限公司,分管中兴通讯股份有限公司财务及投资管理工作,历任财务总监,高级副总裁,执行副总裁,董事;2017年9月起至今担任中兴新通讯有限公司董事长;2019年10月至今,担任上海派能能源科技股份有限公司董事长。

现在,韦在胜已经解除留置,但派能并未公告过其被调查的原因。

所以,单纯把派能科技的业绩下滑归咎于韦在胜事件是不客观的。韦是财务出身,总裁谈文亦是财务职能条线的手下。以中兴通讯多年以来的稳健风格,注重成本控制、财务风险控制,两人应该都是一把好手,但是对于市场风险的预见、对于营销体系的投入,都是不足的。简单说,很可能是守家业很在行,但抢粮食不太行。

2024年,欧洲户储库存去化、市场复苏,但派能科技并没能跟上节奏。2023年公司营收下滑45.13%,2024年下滑39.24,今年一季度仅增长1.72%。可比公司,艾罗今年一季度同增16.72%,德业36.24%。

来自WIND; 单位:亿元

2024年,派能科技实际上已经意识到问题,在营销策略上有所变化。公司在年年报中这样总结:“对于境外市场,公司已经初步建立子公司/孙公司/代表处为核心的营销管理体系,覆盖既有优势市场同时兼顾新兴市场拓展。”

很难想象吧,曾经的户储龙头,竟然才开始初步建立了自己的营销体系。派能似乎沉浸在自己的世界里,没有对标同行。

那么,同行做得怎么样呢?

老大哥阳光电源,一直坚持全球化布局,其这样描述自己的全球营销、渠道及服务网络,截至2024年年末:“目前公司已在海外建设了超20家分支机构,全球五大服务区域,超520家服务网点和数百家重要的渠道合作伙伴,产品已批量销往全球180多个国家和地区。报告期末,公司海外员工1,774人,同比增长16.86%。”

德业股份这样描述:“逆变器及储能电池包板块围绕“技术+服务”双轮驱动,完善售后服务体系,建立本地化服务团队,提升客户粘性,应对同质化竞争。”

上市一年多的艾罗能源在首份年报中这样描述:“公司产品销往捷克、德国、英国、印度、意大利、巴基斯坦等110多个国家,主要销售区域集中于欧美等发达国家,并与全球近700个客户建立了业务合作关系,包括全球领先光伏组件及产品供应商韩华集团、欧洲光伏行业领先的提供商Krannich、英国最大的光伏产品提供商Segen 等业内知名企业,客户资源丰富。”

对!这个Segen之前就是派能科技的大客户,现在也与艾罗能源合作了,为其重要客户。

03转身向红海,奔赴二轮车市场

在业务前沿阵地搞不赢的派能科技,在资本市场上“搞钱”的能力却很强大,充分发挥出了董事长、总裁以及财务总监的专业价值。

2020年12月17日IPO至今,派能科技已经融资两轮:IPO融资21.68亿元;2023年2月10日定向增发融资50亿元。这两轮融资的募投的重点方向都是电芯。

最近的这次再融资募投项目,为研发并生产方形铝壳磷酸铁锂电池(或称10GWh锂电池研发制造基地项目)。

该项目达到预定可使用状态的时间,从2025年4月调整至2026年4月,整体建设进度比预期有所推迟。年报显示:2024年末,项目进度为20.35%。

2025年5月9日投资者交流公告中显示:“派能科技 10GWh 锂电池研发制造基地项目”一期规划产能 5GWh,目前处于产能爬坡阶段。

账上虽然有钱,心里却仍然发慌。业绩持续滑坡的派能科技显然感受到各方的压力,一方面是想在产品上放大招,一方面是准备另起炉灶在应用场上开新局。

立志做好电芯的派能,选择的是软包电池路线。按照电池的封装方式和形状,可以分为软包、方形和圆柱电池等。软包电池具有能量密度高、安全性好、设计灵活、重量轻等优势,同时也具有成本较高、生产难度大、机械强度低等劣势。

在储能的几大应用场景上,只有户储场景中主流采用软包电池,大储、工商业储能通常不采用软包电池。

在储能市场,方形电池是绝对的市场主流,其次是圆柱电池。其实,在整个锂电行业,软包电池都是小众路线,占比约为15%,主要集中在高端车与消费电子领域。

对此,派能科技也是有预计的,也曾警示风险“目前公司的储能电池系统主要基于软包磷酸铁锂电池,如果未来储能锂电池的技术路线发生重大变化,导致软包磷酸铁锂电池在安全性、寿命和成本方面不具备竞争优势,可能对软包磷酸铁锂电池的下游需求带来不利影响。”

凡事都有利弊。今年5月的投资者交流中,派能科技表示:“轻型动力市场和派能的软包技术路线契合度较高,公司自前年起开始布局该领域(国内轻型动力市场),并于今年一季度实现规模发货,目前以模组产品为主。”

派能科技2025 年一季度产品均价下降,主要系国内轻型动力业务占比提升所致。

派能科技在投资者交流中还表示:“在轻型动力业务领域,换电产品展现出较高的毛利率水平,常规产品毛利率稳定在15%左右。预计国内市场整体毛利率将维持在 15%-20%区间。”

如何看待作为户储龙头、电芯作为核心竞争力的派能,进军轻型动力市场这个战略选择呢?

可以参考一个数据:在2024年派能科技的储能毛利再度下滑的情况,但是储能的毛利率仍有28.90%。此外,派能科技还在积极布局钠电,深化钠电储能。

当动力电池企业集体卷向储能时,派能科技走出了相反的一条路——向动力市场拓展!

华为是狼文化,中兴则是牛文化。赶碳号希望派能科技真正领悟中兴通讯“牛”文化的精髓,虽然在节奏上慢是慢了些,但胜在韧性与后劲!