拆解美团一季报:出海破圈,科技提效 美团季报深度详解 美团2025一季度财报分析盈利能力

在大字报与小作文交替、补贴与红包遍地的纷飞战火中,美团交出了一份堪称扎实的财报。

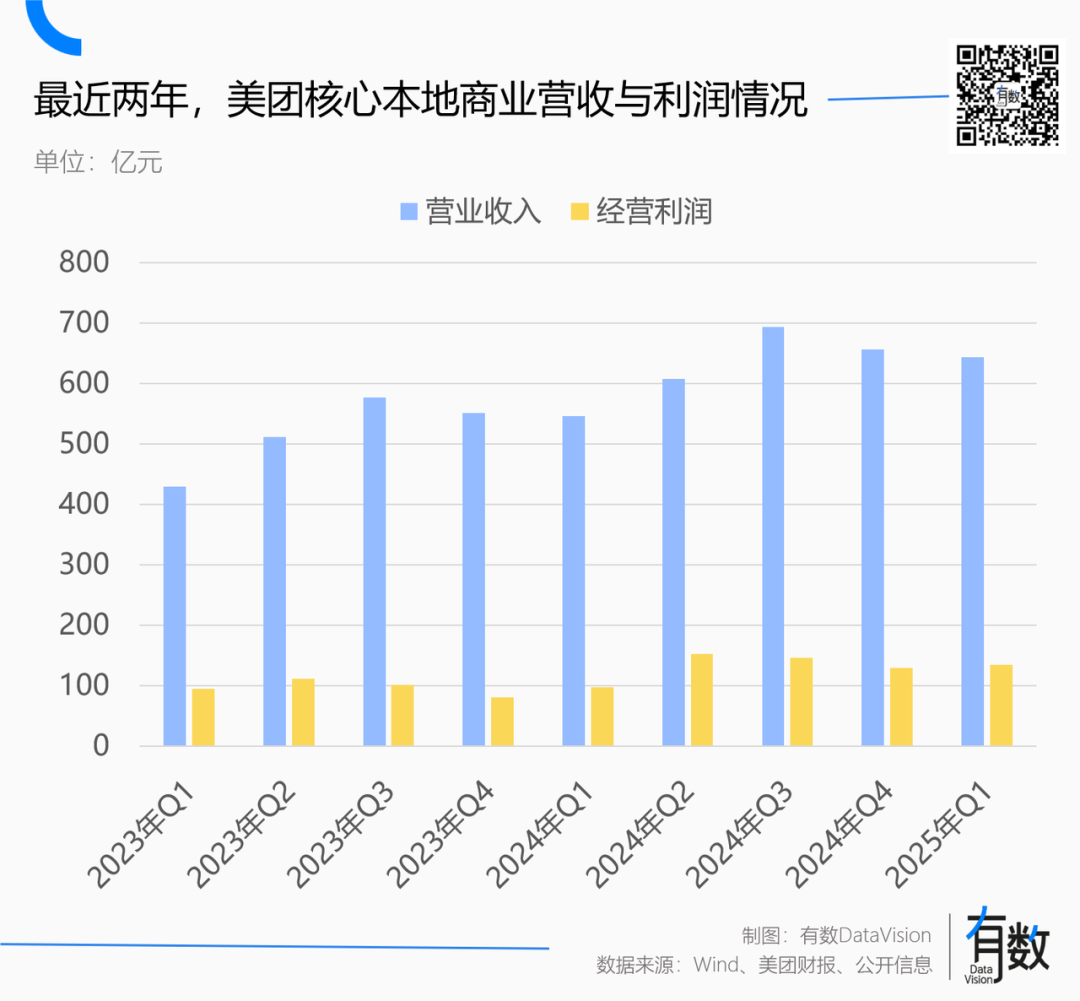

今年一季度,美团实现营收886亿,较市场预期高出10亿左右。

美团的稳定不难理解,一方面,由核心本地商业构成的基本盘保持稳定增速,在到家与到店业务的协同效应下贡献出了不俗的增长;另一方面,国内市场的美团闪购,海外市场的外卖业务,都已是美团财报中不可忽视的增长点。

四月才正式打响的外卖大战,对一季报的影响也相对有限。眼见京东、阿里等平台重注投入,消费者在个位数喝奶茶的时代红利里深刻感受着本地生活市场的焦灼,美团CEO王兴也在业绩会上明确表示:“低质低价的内卷式竞争不可持续,将采取一切必要措施赢得比赛。”

上一次有此激烈战况,还是前两年电商行业的低价大战。只是,无论是当时杀到眼红的电商平台,还是今天的本地生活市场,都在一件事上达成了共识:

增长不是卷出来的,长期投入与系统能力才是关键。

稳固的基本盘

今年一季报出炉,美团的新业务经营亏损22.7亿元,往前数两年,其单季亏损分别是27.57亿与51.93亿。

降本减亏是过去两年新业务板块的主线,其经营亏损率从30.98%一路走低,从牙缝里为美团省下更多利润空间。今年Q1,新业务经营亏损率来到10.23%,属于稳定发挥之列。

尤其值得注意的是,一季度,正值美团国际化业务Keeta在沙特迅猛开城拓区时期,Keeta在沙特已经覆盖所有百万人口以上城市。但一季度新业务依然实现了同比继续减亏。可见Keeta财务成本控制的很不错,并非靠传统的补贴烧钱获取市场,更多还是靠技术、产品和运营模式上的优势。

核心本地商业主要由到店、到家(外卖)和闪购构成,三大业务各自浇注滚烫铁水,共同构成美团在本地生活市场的护城河,一季度的效率提升,也得益于业务间的协同加强。

作为本轮行业混战的主战场,外卖业务是美团强化协同能力的起点。美团基于对本地生活竞争基本面的理解,在上季度着重激活了消费者、商家与骑手这三大平台支柱。

在供需两端,美团解法为划分场景来匹配多样化的需求。具体表现为,通过“神抢手”、“品牌卫星店”等方式,适配追求性价比的场景。

针对品质消费需求,美团通过AI选址、流量支持等方式,来号召品牌开卫星店,既帮助了品牌实现低成本扩张,也让用户吃得更放心。截至目前,已有480个品牌开设3000家高品质卫星店。

面对中间环节即骑手群体,美团选择福利与收入两手抓。自2022年7月以来,美团就已投入15多亿资金,来帮骑手购买职业伤害保险;今年5月,南通、福建等骑手,也如愿拿到了首批养老保险补贴,并承诺逐步将试点人群提高至百万。

收入是一个更直观的指标,目前,北上等一线城市的高频骑手月薪已超万元。

三边网络的繁荣共同保障了美团平台生态的活力,而在单一业务内部的协同以外,美团还不遗余力地打通到家外卖与到店酒旅两大业务板块,让协同效应扩大到整个核心本地商业生态。

早在去年,美团就通过组织变革,让战绩可查的王莆中统管两大业务,并借助神会员激发出到店酒旅的活力,去年三季度,到店酒旅年度活跃用户一举突破历史新高。

今年,美团在神会员的基础上,推出了整体性的会员权益,覆盖吃、住、行、游、娱、购、医等全生活场景,让用户体验到花一遍的钱、攒两边积分的效果。

平台交易密度与经营效率也由此提升,据财报披露,美团一季度用户粘性变强,尤其是中高频用户的购买频次提升显著。

从结果来看,协同效应达成了“量次齐升”的效果,不仅帮美团扩大了用户基数,还增加了用户复购频率。

当强势业务内部与业务间的协同作业,保障了美团基本盘的稳中有升,美团从中积累的业务能力与核心资产,也在助推平台向外延伸场景,寻找更多增量。

明确的增长极

今年4月,当整个香港沉浸在复活节的假期氛围时,英国外卖平台Deliveroo却提前谢幕,标志性的绿色袋鼠标志,正式从港人的日常生活中退场。

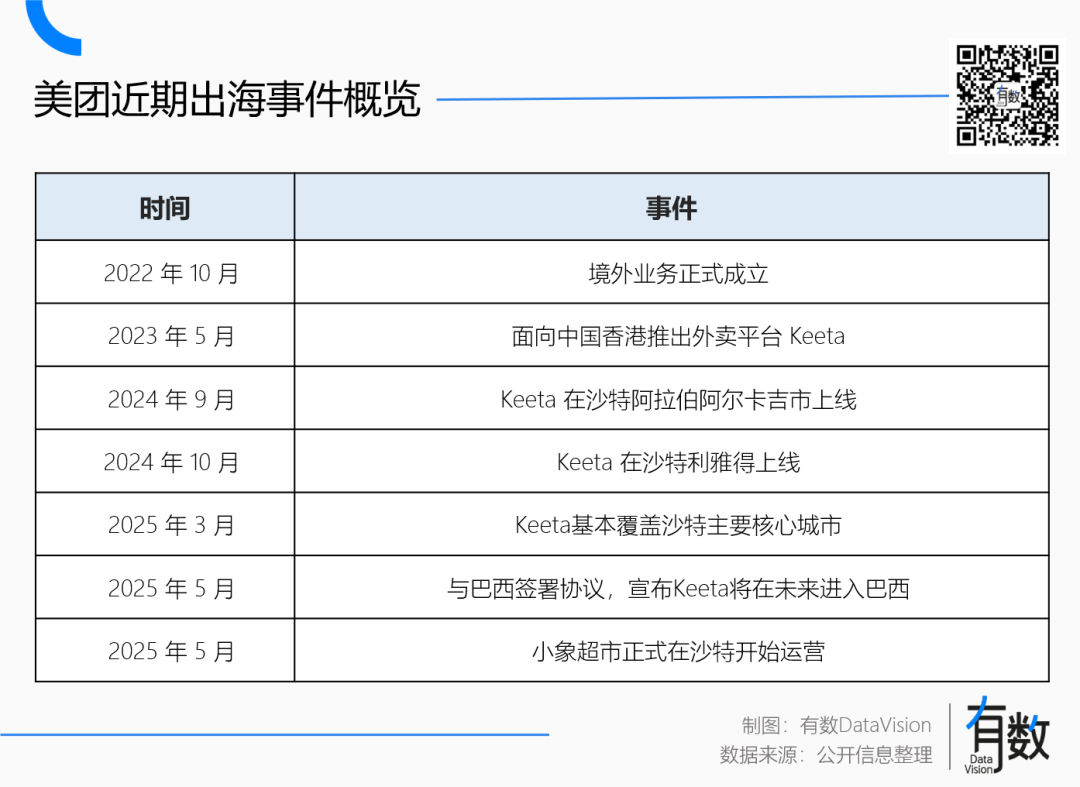

Deliveroo在香港已经服务了9年,败走香港的背后,除了自身运营能力问题,与一张名为Keeta的新面孔有关。Keeta是美团推出的全新外卖平台,承担着美团在海外攻城略地的重任。

2023年5月,美团将香港选为第一站,Keeta用时10个月就以44%的订单量份额成为当地新晋外卖王[3]。

对于有志全球的互联网公司而言,外卖出海并不是新鲜事,滴滴早年进军过巴西市场,Uber也曾试水香港,但前者努力四年未果,于今年卷土重来,后者在港五年,最终也没抗住成本与竞争压力。

“换个地方送外卖”的难度远比想象中更大。外卖业务本身是一个系统工程,既要在线下组织一套重资产的运力系统,又要在线上搭建一套数字化解决方案,同时由于本地生活的区域性特征,每开一城都要从头做地推与本地化调整。

美团的优势在于构筑在国内市场份额之上的系统化解决方案。当其他品牌仍在摸索前行时,Keeta已率先将美团外卖的经验一键迁移到了海外。

继香港之后,Keeta已陆续进入了沙特、巴西等地,并取得了不俗的成绩。今年1月,Keeta在沙特苹果应用商店下载量达360万次,位居免费榜第一,两个月后,媒体报道Keeta荣登沙特前三大外卖平台,整体用时仅4个月。

如果说Keeta在海外市场的成功,是将一套经验体系做横向的地域延展,那么闪购业务在国内市场的崛起,就是围绕成熟的业务板块做纵向的深入挖掘。

今年4月作为全新独立品牌发布的“闪购”业务,始于美团高频带低频的祖传打法。在送饭一事上拿下七成份额后,美团将外卖到家的边界从早期的买菜、送花、送酒等日常高频场景,扩展到数码3C、家电等高客单价、高附加值的领域。

闪电仓的模式创新与品牌商家的加速入驻,丰富平台商品供给的同时,也满足了用户对于多快好省的消费需求。至今年一季度,美团闪购累计交易用户数突破5亿,其中90后年轻消费者占比三分之二[2];订单量也随之井喷,美团非餐饮即时零售日单量超1800万单,订单增速超过60%[4]。

前段时间业绩会上,美团管理层专门提到,已有用户开始在美团上买冰箱、洗衣机等大家电。

不论是Keeta持续在海外开疆拓土,还是闪购在国内遍地开花,都是美团围绕自身能力边界做延伸的结果,而这些不断涌现的增长点,都是美团用过往多年的投入换来的。

美团反内卷:低价竞争不可持续

一季报电话会上,王兴正式回应了分析师关于市场竞争的询问:

在过去十多年,美团始终面临激烈竞争,并在竞争中变得更强大。中国外卖行业已经进入新的发展阶段,外卖平台和商户都不应回到很多年前依靠激进补贴驱动的竞争模式。低质低价的“内卷式”竞争,长期来看不可持续。

作为千团大战仅存的两枚活化石之一,美团是一个不折不扣的劳模型玩家,隔壁电商平台好歹还有过几年太平日子,美团的家门口却站着流水的挑战者。

早年千团大战,美团后来居上赶超饿了么、吞并大众点评;后来阿里收购饿了么,又携重金返场与美团正面对峙;尔后一众内容平台靠流量跨界,抖音、视频号、小红书都想从中分一杯羹。

层出不穷的竞争者,与本地生活市场的进入门槛有关。千团大战完成了用户与商户两端的市场教育,作为中间人的平台只需以流量为刚刚就能撬动供需两侧,即使是重资产投入的餐饮外卖,也有顺丰、达达等社会化运力的辅助。

然而,流水的玩家与铁打的美团都在验证一个事实:在本地生活市场,能做、做好与做长久是三件事。

久攻不下的外卖市场就是一个例子。经验丰富的饿了么背靠阿里,和美团的市场份额从四六开打到三七开;借道第三方运力的抖音外卖进展不顺,战略收缩主攻到店;手握达达配送网络的京东也在切入外卖业务之初遭遇配送延迟问题。

本地化、区域性和即时性等特点,决定了本地生活是一个上限远高于起点,且需要长期投入的行业,难以复刻互联网行业所熟知的闪电式奇袭,“烧钱换增长”也远不是行业的最终解法,无论是长跑多年的美团、饿了么还是新近切入的京东都深知这一点。

这也是为什么美团坚持以长期、持续的投入来应对不断出现的新玩家与随之而来的新挑战,比如加大科技投入与应用,以提高经营效率,促进平台生态健康发展,最终推动整个行业走向繁荣。

无人机就是其中之一,美团已获得了迪拜民航局颁发的BVLOS无人机配送商业运营资质证书,完成了无人机全球化运营的第一步。

除了硬件投入,软件系统的优化也在改善平台生态。比如美团通过算法公开、上线“防疲劳”、“超时罚款改扣分”等一系列举措,来保证骑手群体得到充分休息的同时,依然能相对良好的劳动回报。

在商家侧,美团通过弱化流量推荐,精简营销活动等工具,鼓励商家走出“内卷式”竞争,使其能有更多的资源、精力能够用于提高产品与服务。

结果诚如王兴所说,美团基于长期主义的持续投入,使其在过往的多次市场竞争中始终占据本地生活头部平台的位置,其在本地生活市场建立的业务体系与多年积累的经验资产,最终构成了一道难以快速超越的屏障。

这是美团的核心竞争力所在,也是反内卷浪潮席卷之际,整个行业终将选择的参考答案。

作者:严张攀

编辑:包志远

责任编辑:严张攀

参考资料

[1] 美团财报

[2] 美团2025年一季度电话会纪要

[3] 美团KeeTa已成香港第一大外卖平台,单量份额达44%,南方都市报

[4] 美团2025年Q1财报:健康发展,一起更好,美团Meituan