赣锋锂业,以一体化战略穿越周期 赣锋锂业形成固态电池布局 赣锋锂业最新规划

2020-2022年,疫情导致全球锂矿开采、运输受阻,部分地区因政策、气候等因素影响,产能扩张缓慢,而且锂矿企业因前期锂价低迷,导致停产、破产情况时有发生,进一步加剧供给不足。

与此同时,在疫情的影响下,全球央行开启“大放水”模式,大宗商品价格持续上涨。此外,全球新能源汽车市场在政策支持下快速扩张,中国作为最大市场,产销大幅增长,带动核心材料碳酸锂需求激增。

叠加下游头部电池厂商提前锁定产能、贸易商囤货惜售,锂矿产业在需求爆发与供给受限共同作用下形成“戴维斯双击”,赣锋锂业(002460.SZ、01772.HK)作为世界领先的锂生态企业之一,在这一轮景气周期中收获颇丰。

值得注意的是,2023年开始,锂产业面临产能过剩、库存积压、需求疲软、成本坍塌等多重困境,“戴维斯双杀”不可避免,赣锋锂业又该如何穿越行业下行周期,迎接新一轮锂价周期呢?

围绕“锂”资源起家

成立于2000年的赣锋锂业,围绕“锂”资源发展起家。2010年在深交所上市,2018年在港交所上市,是锂行业第一家上市公司及锂行业第一家“A+H”同步上市公司。

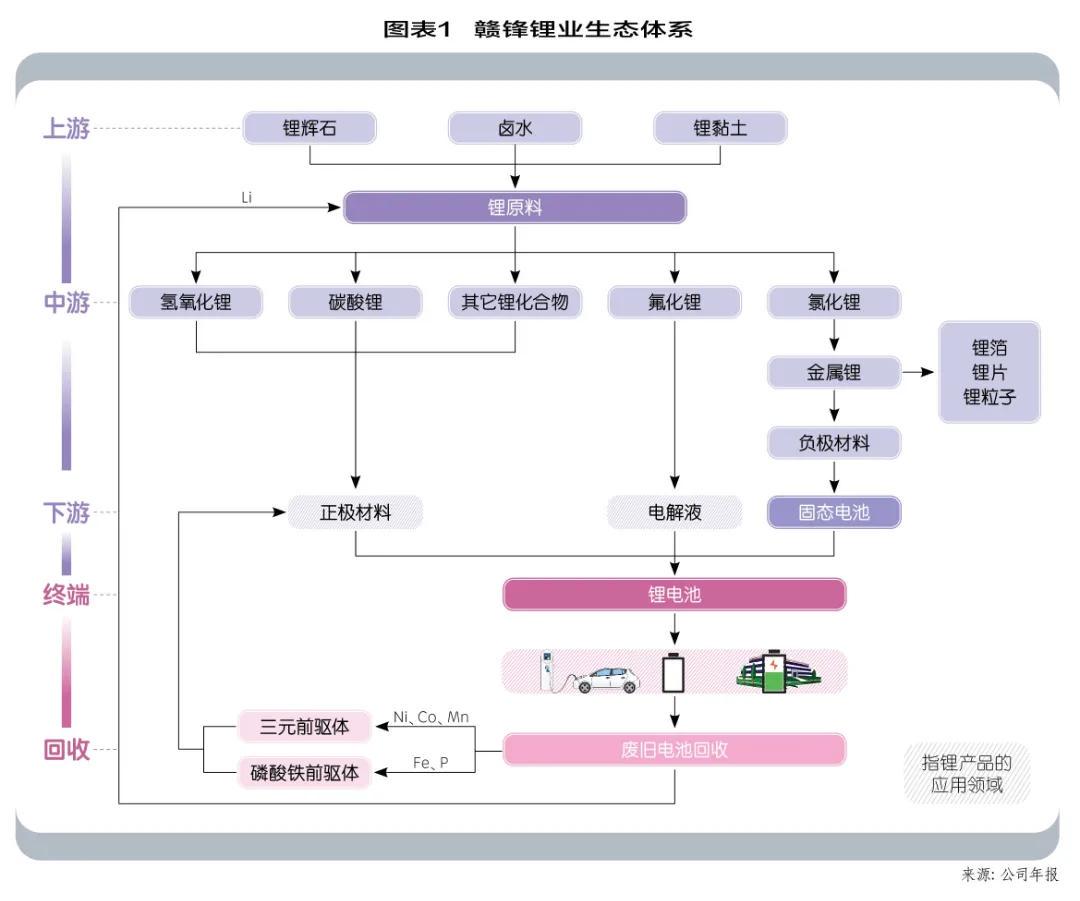

如图表1所示,赣锋锂业从中游锂化合物及金属锂制造起步,拥有五大类逾40种锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造商之一,并且成功将业务拓展至产业价值链的上下游,形成垂直整合的业务模式,其业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用。完善的生态系统布局、产品供应组合能够满足客户独特且多元化的需求。

锂资源作为公司经营的核心,其产业供需变化对公司生产经营产生重大影响。

过去十年里,锂价经历了两轮大周期,分别是2015-2018年、2021-2023年,从行业背景来看,两轮锂价景气周期背后的原因基本一致,具体如下:

2015年,在政策的引导下,新能源汽车市场迎来爆发性增长,这一年也被称为“电动汽车发展元年”。锂电池作为核心配件,需求端量能激增以及供给端产能无法快速响应,带动了锂资源价格的快速上涨,以电池级碳酸锂为例,2015-2017年,其价格从4万元/吨涨至15万元/吨,涨幅近4倍。

2020年开始,新能源汽车市场再度迎来爆发,渗透率不断上升,行业迈入“1-10”阶段,与此同时,经过多年的培育,中国不仅建立了完善和成熟的新能源汽车产业链体系,而且在汽车智能化发展上也取得了先发优势。在供给端方面,疫情导致智利、阿根廷等主要生产国出口受阻,中国加速布局海外锂矿项目,进一步引发市场对资源稀缺性的担忧。在此期间,电池级碳酸锂价格突破55万元/吨。

结果来看,赣锋锂业在这两轮景气周期里收获满满。2016-2017年,营业收入分别为28.44亿元、43.83亿元,同比分别增长110%、54%,归母净利润分别为4.64亿元、14.69亿元,同比分别增长271%、216%;2021-2022年,营业收入分别为111.6亿元、418.2亿元,同比分别增长102%、275%,归母净利润分别为52.28亿元、205亿元,同比分别增长410%、292%。

然而,资源型产业的周期起伏,也切身影响到公司的盈利表现。2023年开始,锂资源在“供给放量+需求增速放缓+库存高压+政策扰动”等多重因素叠加影响下,其价格持续下跌,据高工锂电预测,2023年全球锂资源供需缺口转为过剩约10万吨LCE(碳酸锂当量,一种锂的计算单位),且2024年过剩量可能扩大至15万吨以上。

受此影响,赣锋锂业2023年开始业绩逐步变差,2024年更是以亏损收官。据公司年度报告披露,2024年营业收入189.1亿元,同比下降42.66%,连续两年出现负增长,归母净利润为-20.74亿元,由盈转亏,2023年同期归母净利润为49.47亿元。

当前,锂资源市场已进入深度调整期,行业洗牌将重塑供需格局,但是仍然难改2025年产能供应过剩困境。对此,作为世界领先的锂生态企业之一,赣锋锂业应该如何应对产业低迷,构建经营韧性,静待新一轮繁荣周期降临?

深挖经营潜能

锂资源产业步入低迷周期,这是不争的事实。在这样的环境下,企业面临着更多的不确定性,如何求生存、谋发展,成为了当下亟待解决的难题。苦练降本增效基本功,或许可以成为破局手段之一。

当然,降本增效并不是一味地追求削减成本,力求每个环节的成本做到数值的最低。其核心是在保障质量的前提下,从整体经营角度出发,通过协调和优化企业经营的各个环节,妥善解决各个经营环节的成本、效率等问题,并找到其中的均衡点与最优解,从而实现整体经营效益的最大化,并以此建立起长久性竞争优势。

从财务数据来看,费用端支出的合理管控,有助于企业运营提效。2020-2024年,赣锋锂业管理费用率、销售费用率、研发费用率、财务费用率平均分别为3.4%、0.6%、3.3%、2.2%,合计四项费用平均费率为9.5%。

2022年受锂价大幅上涨影响,公司营收大幅增长,导致费用率偏低,2023年开始,合计四项费用率逐步走高,2024年达到近几年新高,数值为14.8%,明显高于近五年均值。其中,财务费用增长较快,2024年财务费用为8.74亿元,同比增长50.22%,财务费用率为4.62%,较近五年财务费用率均值增加2.42个百分点。可以发现,在行业下行周期中,赣锋锂业关于费用端的精细化管理方面还有待加强,需要从企业日常经营多个环节着手,排查相关冗余节点,并完成对管理的优化。

此外,作为资源型企业,原材料成本与企业整体成本之间存在密切的联动关系,这种关系既体现为直接的成本传导效应,也表现为深层次的战略协同影响。因此,完善的上游产业环节布局,以及技术迭代下的单位成本下降,可以让企业更好地应对行业周期低迷风险,增强经营韧性。

据2024年年度报告披露,赣锋锂业分别在澳大利亚、阿根廷、爱尔兰、马里和我国青海、江西、内蒙古等地,掌控了多块优质锂矿资源,形成了稳定、优质、多元化的原材料供应体系。

公司目前控股或参股的锂资源项目有澳大利亚Mount Marion锂辉石、阿根廷Cauchari-Olaroz锂盐湖、马里Goulamina锂辉石等16个项目。其中,Mount Marion锂辉石项目距离西澳Kalgoorlie大约40公里,公司持有该项目50%股权,该项目的名义设计产能为90万吨/年的混合品位锂辉石精矿,是公司现用的主要锂资源。丰富的矿产项目资源能够大幅降低公司的原材料成本,提升公司的盈利能力。

其次,公司积极运用新技术、新工艺,提升矿产项目生产效率的同时,降低相关成本,实现降本增效。如,优化升级Cauchari-Olaroz项目的提锂工艺,并计划在项目一期产能的基础上增加一条产能为5000吨LCE的示范线,该示范线将部分采用直接提锂法技术,其特点在于能够在最小化淡水消耗的同时降低项目的资本开支成本及生产运营成本、提高项目的锂收率。

依托上游丰富的锂资源优势以及强大的化工能力,赣锋锂业将业务拓展至中下游。现阶段,公司锂电池业务已覆盖固态锂电池、动力电池、消费类电池、聚合物锂电池、储能电池及储能系统等五大类二十余种产品,并将固态技术应用其中,助力车企、电池厂、消费品牌完成能源迭代。公司不仅是行业内唯一一家拥有固态电池上下游一体化能力的企业,还构建了覆盖全产业链的储能生态体系,以及开发退役电池综合回收利用新工艺和新技术、扩充退役锂电池回收业务产能,进一步提升产业化技术水平和竞争优势。

整体而言,赣锋锂业的全产业链一体化布局战略,在面对行业周期性波动时可以展现出较强的抗风险能力和经营韧性。除此之外,公司董事长李良彬在接受采访时表示,“公司专门成立了一个经营管理领导小组,今年的目标是通过精细化管理实现显著降本增效。涉及项目运营、新业务、研发创新、智能化改造等多个维度。”最终能否通过战略发力,让公司顺利穿越行业下行周期迎接新发展,这值得期待。

来源:《经理人》杂志