日均进账超31亿,京东为何还要重金杀入外卖市场? 京东入局真能拯救外卖行业吗 京东外卖日均订单将破2000万单

2025年2月京东外卖高调入局,以超百亿补贴、商家免佣等策略狂揽流量,上线3个月外卖日单量破2500万。作为一家以自营电商起家的零售巨头,京东为何选择在此时高调入局外卖市场?这场看似“赔本赚吆喝”的烧钱大战背后,又隐藏着什么样的战略图谋?

日均进账超31亿,京东为何还要重金杀入外卖市场?

吴楠

今年2月11日,京东正式官宣推出“京东外卖”业务,甫一入局便以极其强势的姿态引爆市场。

自上线以来,京东外卖开启了疯狂补贴烧钱模式——在用户端通过“全民补贴+爆品直降”投入超百亿元,对商家采取“全年免佣金、分阶段补贴”等策略,甚至为骑手开出“五险一金+招聘激励”的优厚条件,在这样大力度的支持下,京东外卖上线仅三个月,就实现了日订单量突破2500万单的惊人增速。

据《商业观察家》报道,仅4月中旬,其单日营销补贴就高达8.3元/单,再加上配送补贴和骑手成本等,平均每单亏损12元,以当时日均1000万单计算,京东每天至少要烧掉1.2亿元真金白银。

支撑京东如此“豪掷千金”的,是其雄厚的财务底气。2024年,京东集团营收达1.16万亿元,日均进账超31亿元;2025年一季度更实现3011亿元营收,同比增长15.8%,创下近三年最高增速,归母净利润109 亿元,同比激增52.7%。

作为一家以自营电商起家的零售巨头,京东为何选择在此时高调入局外卖市场?这场看似“赔本赚吆喝”的烧钱大战背后,又隐藏着什么样的战略图谋?

01. 政策红利引爆增长

2022年第二季度,京东收入增速骤降至个位数,创下上市以来最低水平,2023年其业绩增长依旧在低谷徘徊,一时间“业绩承压”“市值缩水”“增长危机”等质疑声此起彼伏,这家电商巨头似乎陷入了发展的迷茫期。

或许连京东自身也未曾预料到,2024年竟能迎来一场酣畅淋漓的业绩逆转。

根据公布的财务数据,京东集团全年总收入达到了约1.16万亿元,相比2023年增长了6.8%。其中第四季度收入高达3470亿元,同比增长13.4%,重回双位数增长轨道,Non-GAAP归母净利润113亿元,同比增长34.2%。

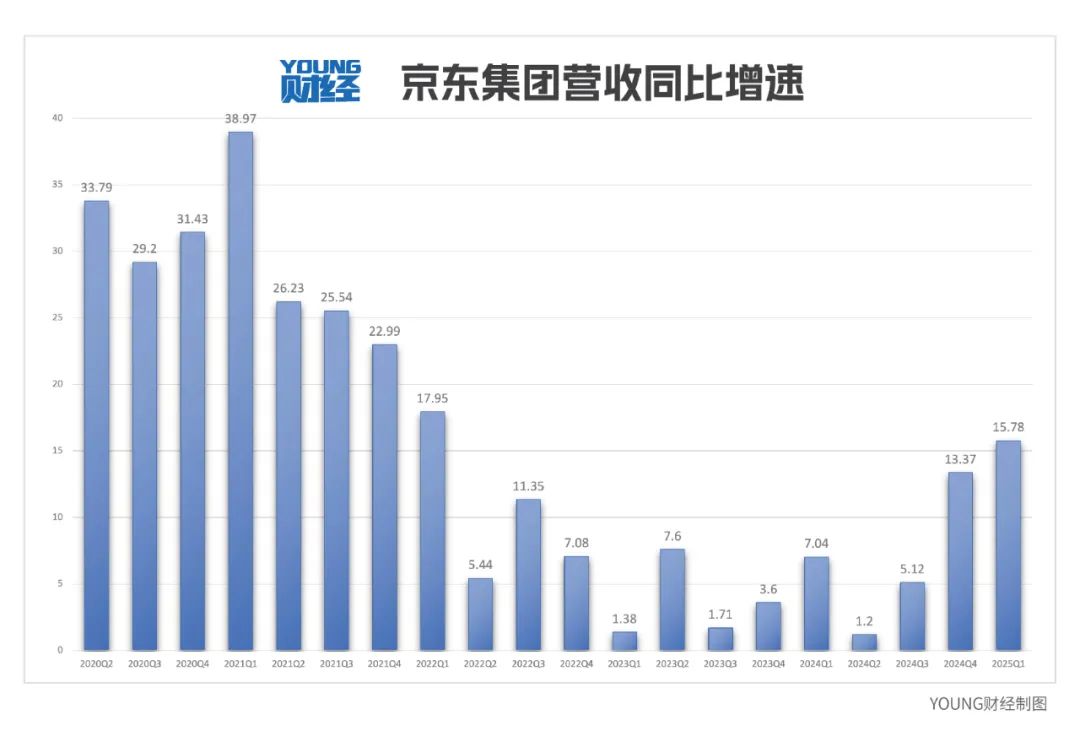

近五年来京东集团营收同比增速

而挽救京东于“水火”之中的,正是国家补贴政策带来的超预期红利。

2024年8月24日,商务部等4部门办公厅联合下发《关于进一步做好家电以旧换新工作的通知》,明确各地自主确定补贴“8+N”类家电品种,单件最高补贴达2000元。

在政策落地的关键节点,电商平台作为连接政策与消费市场的核心渠道,承担着释放内需潜力的重要使命。而京东凭借自营模式、供应链效率及用户粘性等优势,成为此次政策红利的最大受益者之一。

政策效应在消费数据中得到了直观体现:据国家发改委披露,2024年8月26日至9月21日,京东平台冰箱、洗衣机、电视、空调、电脑等家电产品销售额同比分别增长128.8%、86.3%、130.6%、240.5%、52.2%。

此外,据京东第三季度财报显示,因国补政策助力,公司电子和家电品类收入增速从二季度的-4.6%强势回升至三季度的+2.7%。京东CEO许冉在季度财报电话会上明确指出,在京东平台上,2024年9月家电与电脑品类需求对比7月、8月呈现显著提升,整个三季度的整体销售增速呈现出逐月提高的趋势。

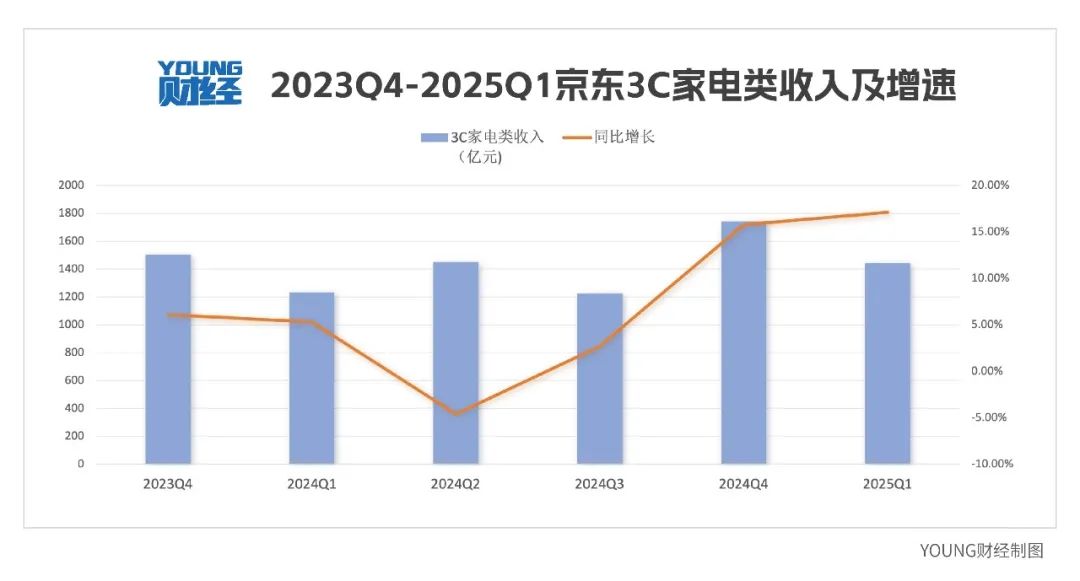

另一组数据也能反映“国补”对京东的加持。在政策红利加速释放的2024年四季度,京东3C家电类业务迎来爆发式增长——电子产品与家用电器收入达1741.5 亿元,同比增长15.8%;与之形成鲜明对比的是,在“国补”政策落地前的三个季度(2023Q4-2024Q2),该板块增速持续走低,分别仅为6.1%、5.3%、-4.6%。

数据来源:公司公告

步入2025年,国补政策持续加码,享受以旧换新补贴的家电产品由去年的8类增至12类,同时增设手机、平板、智能手表(手环)“购新补贴”,这对于在3C电子领域拥有深厚底蕴与自营优势的京东而言,无疑又是一重大利好。

从数据来看,国补上线首日(2025年1月20日),京东手机销量环比增长200%,平板增长300%,智能手表增长100%。今年一季度数据显示,京东3C家电类业务实现收入1443亿元,同比增长17.1%,日百类商品同步实现980亿元营收,同比增长14.9%。

02. 政策红利之外的增长密码

那么,刺激京东业绩增长的原因只有国补吗?不全是。

从行业横向数据对比来看,2025年第一季度,京东集团收入同比增长15.8%至3011亿元,而同期淘天集团、拼多多营收增速分别为9%和10%,均落后于京东。国信证券的报告也预测,2025年京东、淘天、拼多多家电GMV为1624/1173/632亿。

正如拼多多管理层在财报会议上所说,其第三方平台模式在享受部分政策激励时存在天然局限,与以自营模式为主的平台相比处于劣势,这也影响了平台商家在部分品类的价格竞争力。

由此可见,“自营”是京东在这场电商红利争夺战中脱颖而出的关键筹码。目前京东自营GMV占比超过50%,远高于其他主要竞争对手。这种自营模式使得京东在政策落地时能够快速响应,直接与品牌商协同调整供应链,确保补贴商品高效铺货,从而在市场竞争中占据先机。

除了自营模式,京东的全渠道布局也为其抢占国补红利提供了有力支撑。早在2023年战略发布会上,京东就明确将家电家居线下零售作为重点布局板块,逐步构建起覆盖全国的多层级实体网络:以京东MALL为代表的旗舰商业体辐射一二线城市,电器城市旗舰店渗透三四线市场,而京东家电专卖店则持续下沉至县镇乡村。

截至2025年5月,京东家电专卖店已在全国2.5万个乡镇、60万个行政村落地超2万家门店,京东电器城市旗舰店数量突破120家,京东MALL扩展至20家,此外,京东还与海澜之家合作,开设主打折扣零售的京东奥莱门店,目前已布局了18家门店,形成“全场景综合消费商业体+中心城市体验店+县域专卖网络”的立体化渠道矩阵。这种全域渠道布局不仅强化了政策补贴在终端市场的触达效率,同时也通过线下场景的沉浸式消费体验,反哺线上流量转化,实现线上线下融合共振。

支撑这一庞大体系的,则是京东自建物流所构筑的护城河。京东多年来持续投入大量资源建设覆盖全国的仓储物流网络。2024年公司新增500个偏远乡镇自营站点(如西藏山南地区),截至2025年已拥有超过3600个自营仓库及云仓。在国补期间,这套物流体系让京东能快速响应订单需求。在具体服务层面,京东提供的“送、装、拆、收”一体化服务完美匹配家电以旧换新的服务痛点,显著提升用户体验与政策落地效率,这是依赖第三方物流的平台难以复制的核心竞争力。

03. 高速增长背后的隐忧

尽管财报数据表现不俗,但亮眼的业绩背后,京东自营与POP(Platform Open Plan,意为开放平台计划)生态的结构性矛盾,以及新业务对利润的侵蚀问题正逐渐浮出水面。

两年前,刘强东回归一线,将“低价战略”定为京东零售未来三年核心方向,并推出“春晓计划”——通过降低入驻门槛、简化流程及流量扶持等组合拳吸引中小商家,其核心目标在于提升第三方商家的GMV占比。

此前有报道称,京东内部希望未来靠自营加POP做大市场份额,整个京东大盘计划实现POP商家占比超过60%。京东管理层在去年二季度财报会上也做出预判:随着平台生态逐步完善,第三方订单量与GMV占比终将超过自营,并带动佣金与广告收入自然健康增长。

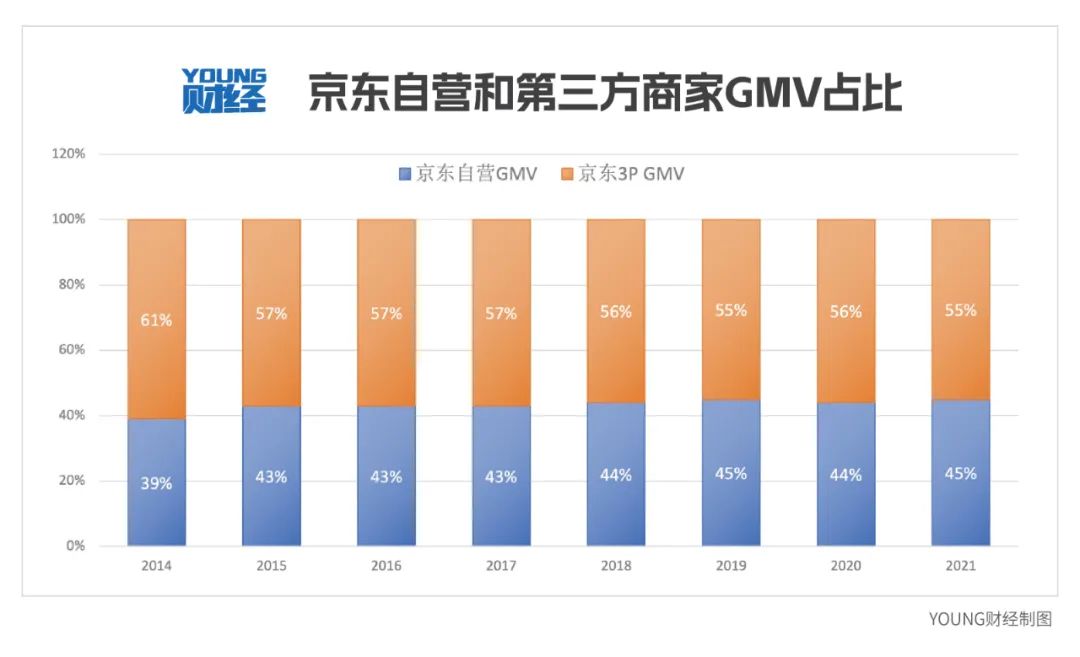

事实上,早在2010年,京东推出线上电商平台以来,就在不断增加第三方商家的数量,其贡献的交易总额也在不断提升,根据天风证券研报的数据,京东POP商家GMV占比从2014年的39%大幅提升至2021年的45%。

京东自营和第三方商家GMV占比 图源天风证券

随着近年来“开放生态”战略逐步推进,京东第三方商家数量的增长也进一步加速:截至2024年一季度突破百万量级,二季度新增商家环比增幅超40%,最新四季度数据显示商家数量仍保持同比高增,成交用户数与订单活跃度同步提升。

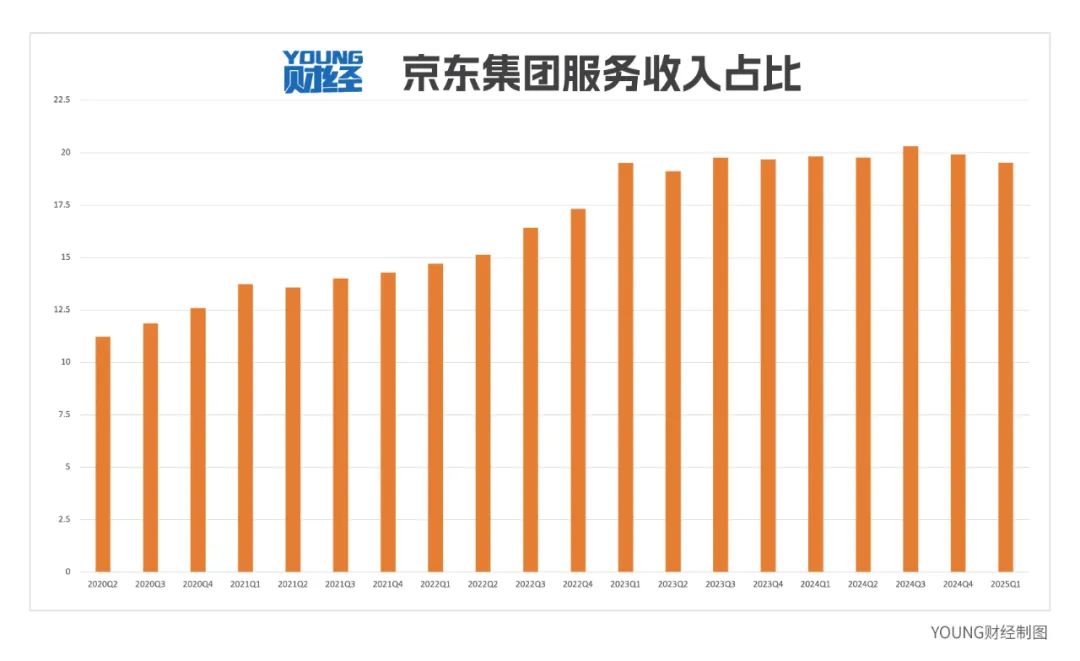

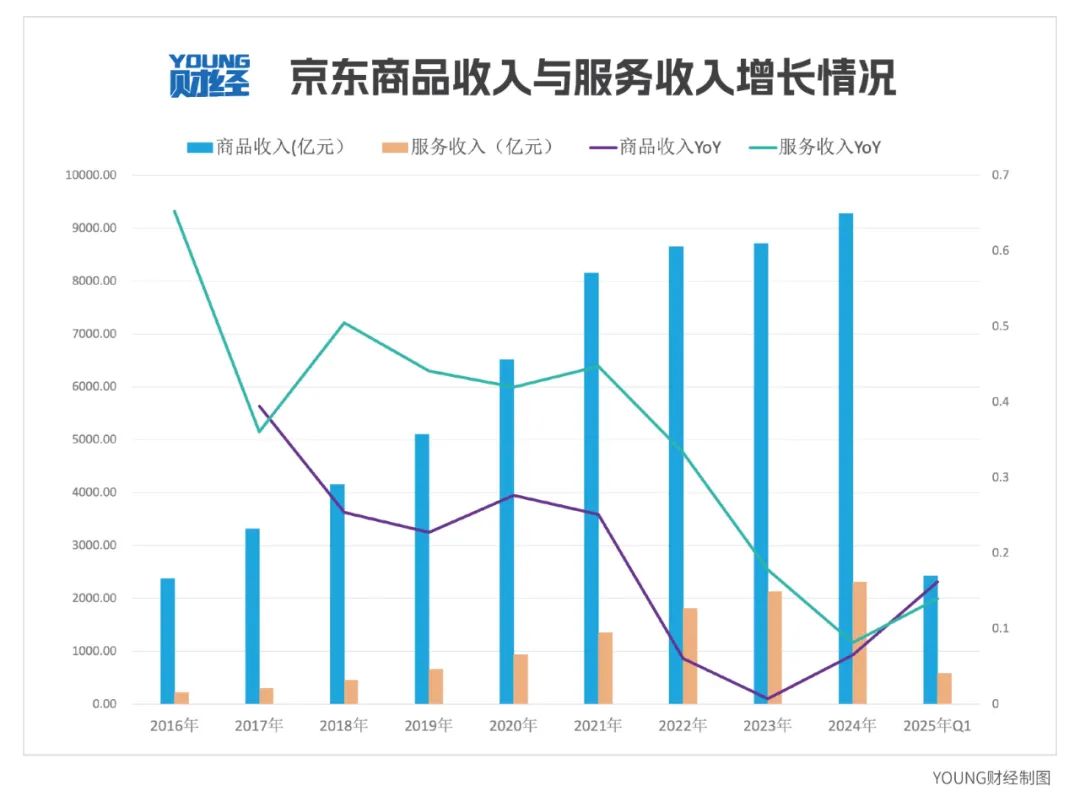

反映在财报上,POP带来的服务收入在过去十年间维持高速增长,且增速远超自营商品收入;与此同时,京东自营业务收入(商品收入)占比不断下滑:从2020年的87.41%降至2025年一季度的80.48%,服务收入占比则相应提升至19.52%。

京东服务收入占比逐年提升 图源Choice

然而,进入2024年之后,京东的服务收入增速却明显放缓,2024年第一季度为8.75%,为自2015年后首次跌至个位数,甚至第四季度时已被商品收入增速所反超。

进一步拆解京东近期的财报可以发现,国补期间,POP的增长均不及自营——2024Q4服务收入增速为10.8%,低于商品类14%的收入增速,2025Q1前者增速为14%,仍落后于后者的16.2%。

数据来源:公司公告、 Choice

这说明京东自营体系与POP生态的结构性矛盾依然突出,在政策辐射下,自营模式在供应链、流量、价格竞争力等方面存在天然优势,而POP生态的增长动能尚未完全释放,若国补退出,单靠POP的增长恐难以撑起整个京东大盘的增长。

同样需要警惕的是,京东的自建物流和新业务短期内可能会持续侵蚀公司的零售利润。

根据最新财报数据,2025年第一季度京东物流在零售业务增长的带动下,实现营收469.7亿元,同比增幅11.5%,但经营利润仅1.5亿元,较上年同期微降0.22%。主要原因在于2025年以来公司持续拓展海外业务布局,相关投入对利润产生部分拖累。

同期京东新业务表现显示,一季度收入达57.5亿元,同比增长18.1%,但运营亏损规模达13.27亿元。究其原因,主要是一季度外卖业务投入力度加大,叠加京喜业务订单量增长,导致成本端压力显著上升。

04. 京东投身外卖赛道意欲何为?

京东为什么要做外卖?

根据财新援引京东内部人士的说法,京东和美团的这场战争是从美团做即时零售、涉足3C手机配送开始的。

换句话说,京东入局外卖的核心动因,正是为了应对美团闪购等即时零售业务对其核心电商业务构成的实质性威胁。

近年来,美团闪购凭借高频次的外卖业务作为流量入口,持续向3C数码、日用品等领域延伸。数据显示,2024年其非餐饮即时零售日单量已突破1800万单,直接冲击京东的传统零售腹地。

在竞争对手兵临城下的态势下,京东的入局更像是一场不得不打的“防御战”。

据悉,在京东外卖正式上线之前,刘强东曾向美团创始人王兴直言.“零售不是我的、不是京东的,任何人都可以做。我没有资格抱怨,做外卖也一样,只是希望兄弟们都能够守好自己的底线!”

一番“充满硝烟”的对话之后,真正的战火在2025年全面打响。

2月11日,京东正式宣布进军外卖市场,同时启动“品质堂食餐饮商家”招募,承诺在2025年5月1日前入驻的商家全年免佣金。

3月17日,京东外卖上线一个月,已覆盖全国126个城市,入驻品质堂食餐厅门店数突破30万家。

3月24日,京东外卖业务上线40天后,日订单量破100万。

4月11日,京东外卖全面上线百亿补贴,计划一年内投入超百亿元。

在巨额补贴的推动下,京东外卖订单量迅速攀升:4月15日,京东外卖订单量破500万;4月22日,京东外卖当日订单量突破1000万;根据“京东黑板报”披露,6月1日,即京东外卖上线3个月,日订单量已突破2500万单。

然而,如此迅猛的增长背后,京东也付出了不小的代价。从财务数据来看,今年一季度京东新业务(包含外卖业务)的经营亏损达13.27亿元,较上年同期该板块6.7亿元的经营亏损接近翻倍。不少券商机构据此预测,随着京东外卖单量的持续攀升,新业务的亏损可能进一步扩大,短期内或对集团利润产生阶段性拖累。

不过从京东的战略视角来看,其对外卖业务的考量更着眼于长期价值。

在今年一季度的财报电话会议上,京东首席执行官许冉明确指出,随着外卖业务的不断推进,该业务将逐步实现规模经济效益和运营效率的提升。更重要的是,外卖业务已深度融入京东的整体生态体系中,未来它将与即时零售、核心零售业务产生强大的协同效应。这种协同不仅能在提升用户流量、增加购买频次、促进跨品类销售等方面发挥作用,还能通过对配送网络的优化以及借助数据驱动的技术升级,进一步提高运营效率并降低成本。

对于京东而言,外卖不仅是本地生活战场的一枚关键棋子,更是其构建“全场景零售生态”的重要一环。在当前电商行业流量红利见顶、竞争日益激烈的背景下,京东必须寻找新的用户触点和服务入口,以增强用户粘性、拓宽营收来源。

当然,这场战役注定不会轻松。外卖市场早已被美团牢牢掌控,饿了么也在阿里体系内寻求突围路径,京东要想分得一杯羹,除了资金投入之外,还需在用户体验、商户合作、区域渗透等多个维度持续发力。尤其是在补贴退潮后如何维持增长动能,将是摆在京东面前的最大考验。■