“将帅”落定,马金搭档吴淳,能扭转爱建信托经营困局吗? “将帅”落定,马金搭档吴淳,能扭转爱建信托经营困局吗?

积极求变先从管理层变动开始。

文/每日财报 张恒

继今年4月初总经理吴淳任职资格获批后,成立近40年“老牌”信托公司爱建信托董事长人选也已落定。

近日,爱建信托在官网披露的关于董事、董事长任职资格核准的公告显示,称公司收到来自监管部门的批复函,国家金融监督管理总局上海监管局已经核准马金爱建信托董事、董事长的任职资格。

至此,爱建信托核心管理层完成“将帅”配齐,形成了以马金和吴淳为新搭档的新管理格局。有业内人士强调:“高管变动是爱建信托积极求变的信号,唯有引入复合型人才,方能加速转型落地。”

“将帅”配齐,如何谋篇布局?

公开资料显示,爱建信托创建于1986年,是我国改革开放以后设立的全国第一家民营非银行金融机构,经过多次改革和注资,目前公司注册资本金增至46.03亿元。

爱建信托控股股东为中国改革开放后首家民营企业,并早在1993年于A股上市历史较为悠久的爱建集团(600643.SH),除了直接控股爱建信托之外,爱建集团的资本版图非常辽阔,目前控股或参股的公司还有爱建租赁、华瑞租赁、爱建证券、爱建保理、爱建香港、爱建资产、爱建产业、君信资本、爱建资本、爱建基金销售等。

爱建集团背后站着的是创始于1991年7月,现已形成航空运输、金融服务、现代消费、教育服务、科技创新五大业务板块且旗下拥有4家A股上市公司的均瑶集团。

正是在股东层层管理把控下,爱建集团对爱建信托的内部核心管理层人事调整的话语权不断加强。此次新赴任的董事长马金,在调动前就一直担任着爱建集团的常务副总裁、党委副书记。

公开资料显示,1970年出生的马金,拥有博士研究生学历,博士学位,高级经济师职称。早年曾任上海国际信托投资银行总部总经理助理、副总经理,上投国际副总经理,上海国际集团资产经营公司副总经理,上海国际集团投资管理公司总经理。

随后马金转战至爱建信托,担任副董事长、监事长,没过多久,他又被调赴至爱建集团出任常务副总经理(代行总经理职权)。现任爱建集团董事、常务副总裁、党委副书记,兼爱建融资租赁公司董事长。

根据介绍,马金在金融及类金融企业领域具有深厚的业务背景和丰富的实操经验。其在上海国际信托、上海国际集团,以及横跨爱建集团旗下多个金融板块工作期间,在企业和项目投融资、基金投资和管理、资产管理等方面具有较深厚的专业特长和操作实践,同时也在企业战略规划、经营管理等方面积累了较丰富的管理经验。

值得一提的是,目前与马金搭档的吴淳,同样是一位“70后”,两者交集颇深。据悉,吴淳于1972年7月出生,研究生学历,工商管理硕士,自毕业后即加入爱建信托,从基层逐步晋升至管理层。历任资金信托总部总经理、金融机构总部总经理、总经理助理等职,是公司体系内培养出来的资深干将,不仅具备丰富的信托从业经验,也对爱建信托经营价值理念高度认同。

据公开报道,吴淳曾参与设计了中国第一个集合信托产品、主导并发行了第一个集合财产权信托产品、投放了最早且最大的房地产基金、创新了服务信托中的养老信托模式。正是在一系列优秀成绩的赋能下,吴淳凭借专业素养、超前创新意识与全局管理能力,获得了业内外广泛认可称赞,也为其接下来在爱建信托晋升并予以重任铺平了道路。

2023年2月,爱建信托完成董监事会换届,原总经理吴文新任职期满,不再担任爱建信托总经理,仍任公司董事。此后虽该职位一直空缺,但当时担任公司副总经理吴淳开始“挑大梁”,代为行使总经理职权,吴淳的任命亦体现了爱建信托对“内生型人才”的重视。

这也意味着,随着如今吴淳总经理任职资格正式获批,他在公司实际履行总经理职权已超2年,在对公司进行战略规划、内部管理等方面显然更加熟捻于心、游刃有余。

伴随“将帅”之位双双调整完毕,爱建信托经营战略正经历系统性重塑,但是财务披露出的经营业绩显著变化,无形让“马吴组合”正面临着不小的压力,两者上任后如何尽快提升公司经营质效实现破局,不仅是当务之急,而且也任重道远。

营收净利双双承压向下,

不良风险开始大爆发

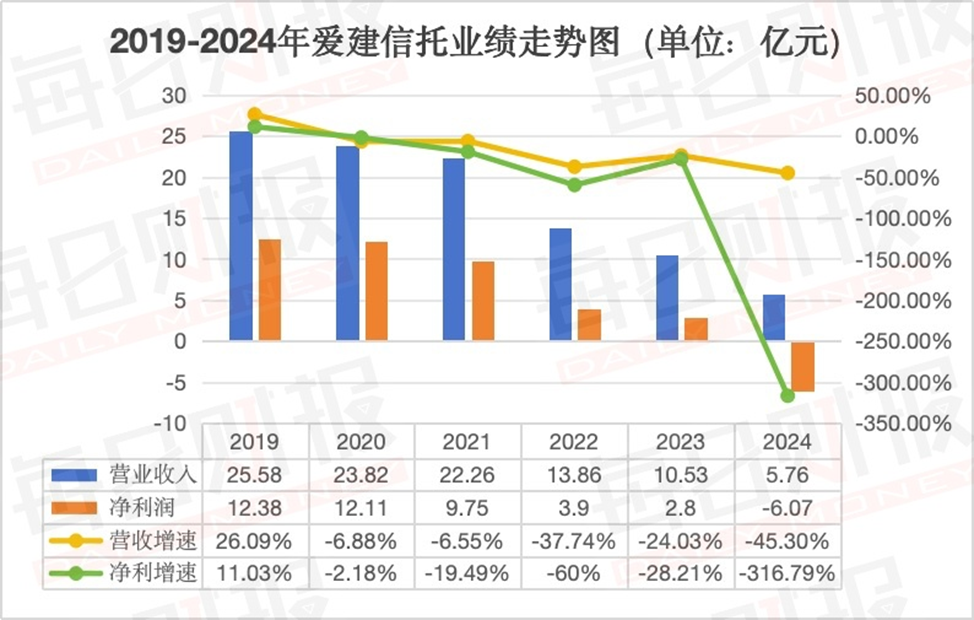

根据历年财报披露的数据,2019-2024年,爱建信托分别实现营业收入25.58亿元、23.82亿元、22.26亿元、13.86亿元、10.53亿元及5.76亿元,同比增速分别为26.09%、-6.88%、-6.55%、-37.74%、-24.03%、-45.3%;同期录得净利润分别为12.38亿元、12.11亿元、9.75亿元、3.9亿元、2.8亿元及-6.07亿元,期间增幅分别为11.03%、-2.18%、-19.49%、-60%、-28.21%、-316.79%。

通过业绩走势,可以明显看到爱建信托经营业绩是从2019年开始一步步在走下坡路。营收已经从此前的双位数逐年降至2024年末的个位数了,尤其是在去年,该公司营收增速降至近年来最低,降幅高达45.3%。

与此同时,与营收下行走势相对应的是,爱建信托的盈利情况却更为堪忧,净利润不仅逐年大幅下滑,而且近四年来增速降幅每年均超两位数,尤其到了2024年末,该公司净利润已经由盈转亏,首次陷入了亏损局面,所面临的盈利压力可见一斑。

我们认为,出现这一颓势或与两大因素有关:一是信托行业“两压一降”监管政策下,传统融资类业务规模收缩,导致利息及手续费收入锐减。二是信用减值损失暴涨推动营业总支出增长,大幅压缩盈利空间。

根据2024年报,可以看到拖累营业收入下降主要是由于利息净收入和手续费及佣金净收入双双下行的影响。数据显示,截至2024年末,爱建信托取得的利息净收入仅为0.12亿元,同比大幅下降64.14%;手续费及佣金净收入达6.02亿元,同比下降26.92%。

与此同时,受当前资本市场波动环境影响,去年爱建信托产生了公允价值变动损失,为-0.92亿元,而作为鲜明对比,该指标在2023年则是实现了1.07亿元的收益。这可能意味着其手里持有的股票、债券、基金等投资品,或者房地产等资产,在市场价格波动时账面上产生了暂时性亏损,从而放大了自身利润波动,需时刻关注未来相关投资资产收益实现情况。

2024年在营业收入大幅下降的背景下,爱建信托营业支出反而在急剧增长,去年营业总支出达12.92亿元,同比大幅增长91.13%,而推动营业总支出增长的原因是信用减值损失同比暴涨375.57%至8.34亿元。

收入大幅下降,支出又在暴涨,去年爱建信托不仅未能盈利而且还陷入亏损,也就并不意外了。

进一步来看,一般而言,大幅计提信用减值损失可能与自身不断增长的存量不良风险有关。这一点,我们也能从爱建信托自营资产的信用风险情况中找到答案。

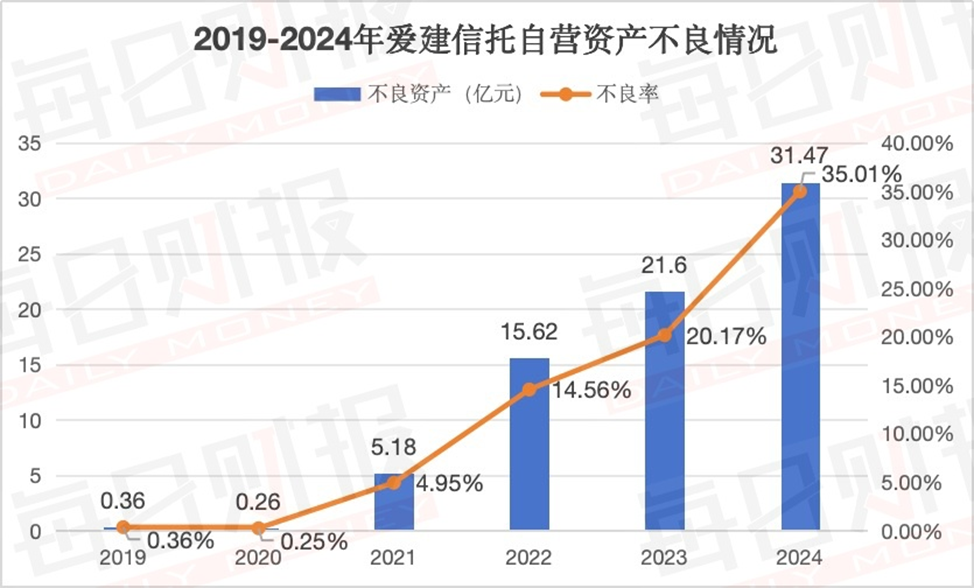

根据历年财报,2019-2024年,爱建信托自营资产不良资产合计分别为0.36亿元、0.26亿元、5.18亿元、15.62亿元、21.6亿元及31.47亿元;同期不良率分别为0.36%、0.25%、4.95%、14.56%、20.17%、35.01%。

可见,2020年之前,爱建信托自营资产不良风险还处于压降状态,但从2021年开始,其不良情况却突然集中爆发,且呈现出一发不可收拾的态势,无论是不良资产还是不良率全都逐年大幅增长,尤其是截至2024年末,其自营资产不良资产合计已经达到了31.47亿元最高点,较上年末增长45.69%;不良率甚至高达35.01%,较上年末大幅增长了14.84个百分点,创历史新高。

近些年存量不良风险的集中释放,也意味着爱建信托不得不通过大幅增提拨备来推动历史风险的出清,彰显了“刮骨疗伤”的决心,但同时也显示出该公司所要化解风险的存量堆积基数庞大,对净利润产生较大侵蚀,要想彻底走出阴霾,还尚待时日。

针对目前所存在的不良风险,爱建信托在2024年报中关于风险管理方面重点给出了一些思路:公司要在各项方面迎合监管“三分类”转型的要求,一方面优化传统非标资产管理类业务的各项操作指引和管理规范;另一方面,在组合管理、标品投资、服务信托等转型创新方面不断贡献专业能力,助力公司转型创新,不断完善公司的全面风险管理体系。

我们同时也观察到,2024年爱建信托在持续推进公司风险资产化解上的确也取得了一定成效。财报数据显示,该公司全年已完成非标业务信托风险资产化解54.29亿元,固有风险资产1.72亿元,均已超过上一年度化解水平。

转型步伐持续深入,

房地产信托资产占比仍较高

近年来,爱建信托大力推动转型,对业务结构进行深度调整。特别是在面对极为复杂的宏观环境和从紧的监管形势的2024年,该公司紧密围绕信托业务“三分类”等各项监管政策及相关部署,以“二六三”(二大转型、六大体系、三大支撑)为抓手,深入落实公司战略以及转型发展规划。

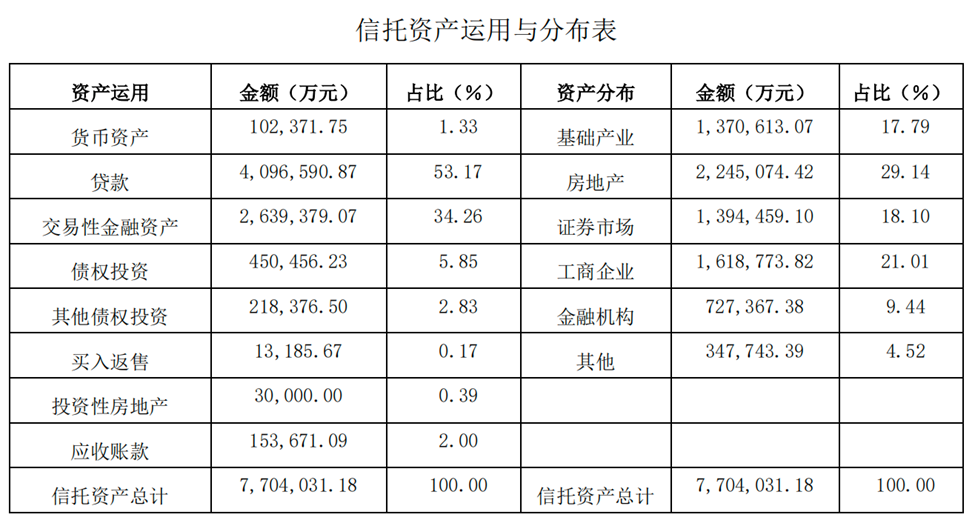

截至2024年末,爱建信托管理的信托业务资产总规模达770.4亿元,相较上年末增长15.9%,展现较强韧性。其中,公司信托业务分布在基础产业、证券市场、工商企业、金融机构的资产分别为137.06亿元、139.45亿元、161.88亿元、72.74亿元,同比分别增长141.47%、12.72%、41.93%、23.81%。与此同时,这些产业对应所占当期信托业务资产总规模的比重分别达17.79%、18.1%、21.01%及9.44%。

这一系列数据说明了去年爱建信托加大了对回归本源为导向而服务实体经济基础产业信托的投入力度,同时也逐步向证券投资与信政类业务逐步发力,规模得到明显提升,业务结构也得到一定优化。这也在一定程度上反映了在目前行业回归本源、推进高质量转型发展的大背景下,爱建信托业务转型按下加速键。

值得注意的是,在投向基础产业和实业等信托资产规模增长的同时,2024年爱建信托则继续对房地产信托资产规模进行压降,已经从2023年末的262.53亿元降至2024年末的224.51亿元,降幅达14.48%。但尽管如此,无论是在自营资产还是信托资产,目前其房地产占比依旧是最高的。2024年财报显示,公司自营资产和信托资产在投向房地产业务的占比分别达44.72%和29.14%。

作为对比,根据中国信托业协会最新披露的数据显示,从资金信托的投向来看,截至2024年末,行业资金信托中投向房地产领域的信托规模持续下滑,占比已降至4%以下。可见,目前爱建信托房地产投放占比要远高于行业这一均值。

对此,爱建信托在2024年报中提到:“在房地产市场低位徘徊,行业加速出清,复苏态势仍不明朗且市场分化愈加显著的背景下,一方面公司将继续加强对交易对手和项目销售的持续跟踪,推进强化项目期间管理、提升精细化管理工作;另一方面则会优化提升房地产重点项目管理水平,直接参与深度介入项目管理,通过有效管控推进项目开发建设,同时深度挖掘项目风险化解点,主动谋划风险化解措施,积极配合业务部门开展风险化解工作;再一方面推进系统升级与运行优化,加强数据治理,提高运营管理能力,防范和控制房地产项目风险。”

总体来看,当下爱建信托仍面临业绩修复与风险出清等挑战,但其作为民营信托的机制灵活性、股东产业协同优势、转型步伐加快,以及随着此次拥有丰富经验新任管理层的落定,这些或将成为其扭转困局的关键。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群