股价暴涨 易明医药能被点石成金? 易明医药涨停原因 易明医药涨停走出6连板

独立 稀缺 穿透

找到战略新支点?

作者:李莉

编辑:闻道

风品:乔治

来源:铑财——铑财研究院

换帅如换刀。连续7个交易日涨停,是姚劲波带给易明医药的首个利好大礼包。

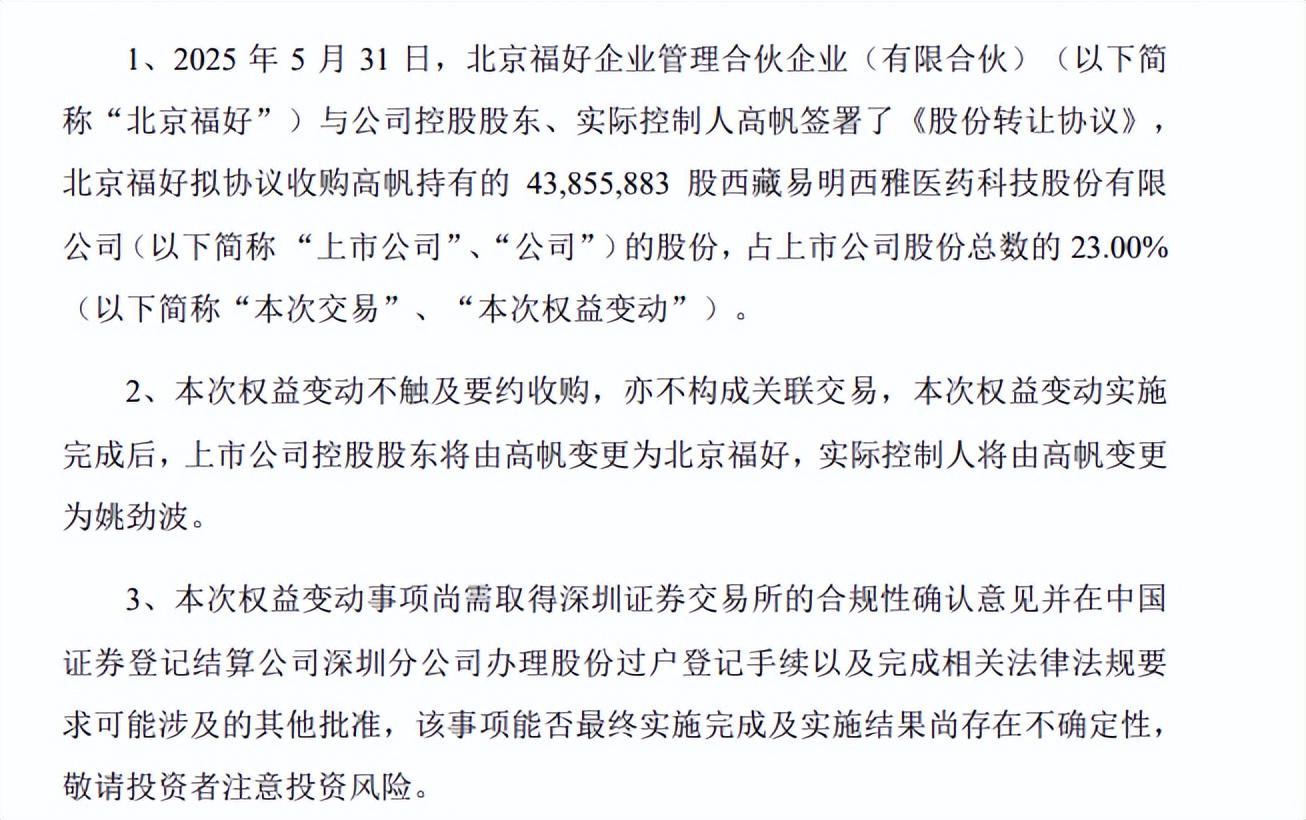

2025年6月3日晚,易明医药公告称,5月31日北京福好与公司控股股东、实控人高帆签署《股份转让协议》,前者拟协议收购高帆持有的43855883股易明医药股份,占上市公司股份总数的23%。此次权益变动实施完成后,公司控股股东将由高帆变更为北京福好,实控人由高帆变更为姚劲波。

提起姚劲波,可谓妥妥的互联网大佬。借助58同城及其关联平台,在生活服务、金融、出行等多领域广泛布局,涉猎版图蔚为大观。不仅投资了中华英才网,收购了安居客,还入股了赶集网、啄木鸟、快狗打车、转转等生活服务领域企业。此次入主易明医药,意味着姚劲波又将正式进军医药行业。

更关键的是,这是一次溢价交易。转让价15.1元/股,总转让价款6.62亿元,相较停牌前股价12.18元溢价23.97%,较20日均价溢价30%左右。且交易关键主体——北京福好2025年3月才正式成立,之前尚未实际开展任何业务活动。

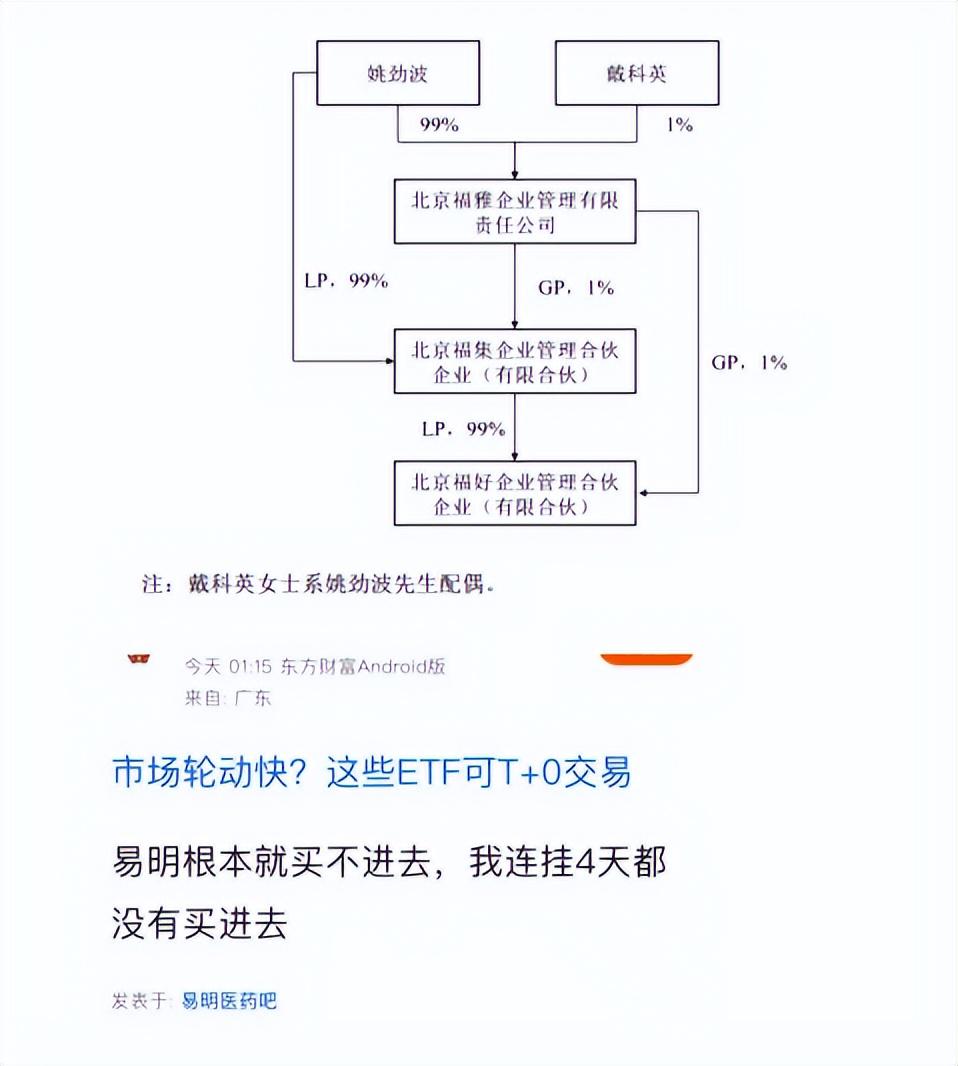

可见姚劲波对此交易的重视与诚意。受此影响,易明医药股价满血开挂,从6月4日的13.4元一路攀升至6月12日的23.73元,7天累涨超9成。投资者纷纷大呼“买不到,根本买不到!”。

同时新问题随之而来,为什么是易明医药、价值底色如何?两者融合,到底会带来多大嬗变、能不负这撩人的市场期许么?

1

溢价收购背后

业绩承诺保守么?

LAOCAI

公开信息显示,易明医药成立于2007年,是一家以药品批发为主业的综合性医药企业。公司2016年在深交所上市,长期专注糖尿病、心血管疾病等老年慢性病治疗及妇科产科领域。主要经营品种包括米格列醇片(奥恬苹®)、红金消结片(美消丹®)等,在细分市场有较强竞争力。

其中,米格列醇片(奥恬苹®)为核心产品,在我国治疗 2 型糖尿病的米格列醇制剂市场中,市场份额连年稳居首位。据choice数据,2020年至2024年贡献营收1.494亿、1.901亿、3.258亿、3.358亿、4.741亿。

据国际糖尿病联盟(IDF)最新公布的第11版《IDF全球糖尿病地图》,2024年全球成人糖尿病患者(20-79岁)总数约5.89亿,占该年龄段总人口数的11.1%。其中,中国是世界上糖尿病患者数量最多的国家,糖尿病相关卫生总支出位居全球第二,病患者总数约1.48亿,预计2050年增至1.683亿。

庞大需求,为易明医药提供了广阔的市场空间,商业价值有望得到进一步挖掘。截至今年一季度末,易明医药资产合计9.87亿元,负债合计2.19亿元。账面货币资金2.93亿元,交易性金融资产2亿元,短期借款3530.04万元。从这些数据看,公司具备优质资产的特征。

玩味在于,易明医药设定的业绩承诺:在受让方北京福好确保转让方高帆拥有目标公司现有业务板块独立运营权的基础上,转让方高帆承诺:2025年至2027年,公司归母净利每年均不低于3000万元;2028年度,现有业务板块的扣非归母净利润、资产总额、净资产均保持正值。同时,2025年至2027年,公司现有业务板块每年实现的经审计营收均不低于6亿元。

乍看可观可期,然若审视往期业绩面能发现,上述承诺门槛实在不算高。2020年至2024年,公司总营收6.026亿元、7.255亿元、8.567亿元、6.67亿元、6.519亿元,归母净利4109万元、4248万元、4414万元、1539万元以及4593万元。过去四年间,公司业绩的成长性不算出彩,但营收均不低于6亿元,归母净利仅2023年下滑,其余三年均维持在4000万元以上。

发展承诺是否有些过于保守了?企业内部信心如何、前景咋样呢?此番易主会为易明医药打破成长瓶颈带来多少改观?

2

单品贡献超72%

营利双降冷思

LAOCAI

不算多苛求。2023年易明医药营利双降,2024年增利不增收,2025年一季度又营利双降,营收减少7.41%至1.485亿元,归母净利减少32.64%至1879万元。

追其原因,公司对单一产品依赖较重。前述提到米格列醇片是王牌产品,也承担着公司收入增长重担。2020年-2024年该产品收入比重逐年提高,分别为24.79%、26.2%、38.03%、50.34%、72.72%。彰显了行业市场影响力,也暗含过重依赖的业绩波动隐忧。

对此易明医药表示,近年来,基于市场环境变化,公司调整战略规划,集中资源大力发展自产产品,保持核心自有产品米格列醇片的业绩增长。第三方合作产品营收逐步下降,截至目前已终止合作。因此,米格列醇片的收入占营收比持续上升。

其也直言,若未来米格列醇片的销售规模或竞争力下降,将影响业绩,对盈利能力产生不利影响。公司将通过打造其他自产产品或引进新品种等方式,提升竞争力,降低对单一产品的依赖度。

确实要加把劲儿了。2023年,卡贝缩宫素注射液终止合作。2024年,瓜蒌皮注射液贡献收入8421.03万元,同比下滑55.61%。该注射液是易明医药与上海医药的合作产品。尽管该产品仍占公司当年营收的12.92%,但易明医药表示,基于市场环境的变化以及战略规划的调整,瓜蒌皮注射液于2024年12月终止合作。同时据2024年报,另一款第三方合作药品盐酸纳美芬注射液,自2024年3月起暂停市场供应。

这些变化,显露了产品结构改善、新业务孵化的任重道远。如何摆脱单一依赖、多轮驱动,关系到企业未来发展的稳健度、可持续性。

客观而言,易明医药不缺努力。2025 年一季度各项费用支出均呈增长态势:销售费同比增长17.39%,管理费增长11.89%,研发费增长 342.13%,财务费增长106.05%。这样的成本结构下,当季公司利润空间被进一步压缩,营收却不增反降,折射了转型阵痛、短期改善业绩的挑战性,精细化运营水平或还有提升空间。

2025年6月13日,易明医药股价结束连续涨停模式,下跌5.35%。

3

协同嬗变展望

开启一扇新价值大门?

LAOCAI

当然,不止是易明医药,在医改持续深化和技术快速迭代的共同推动下,我国医药产业正处于一个关键的转型期。

一方面,从“三医联动”迈向“三医协同”,医疗、医保、医药间的协同合作进入一个新层次,政策引导作用愈发显著。一方面,产业范式从“渠道重构”转向“全域数智化”,医药产业正经历一场全方位的数字化、智能化升级,通过大数据、人工智能等技术手段,实现产业链各环节的优化整合。这个过程中,创新能力、市场适应力以及数智化转型质效都将成为企业兴衰的关键变量。

从此视角观察,姚劲波及背后58系或许能为易明医药开启一扇新大门。

首先,服务场景方面,58同城在房产、招聘、本地服务等多领域构建起一个广泛覆盖大部分城镇的服务网络,为易明医药打造院外药品直达场景奠定了基础。借助与社区药店、基层医疗机构的深度合作,58同城有望助力易明医药提升县域市场的渗透率,尤其是慢性病患者这一关键群体中,进一步扩大品牌与产品影响力。

其次,物流配送方面,58有着广泛且厚重布局,例如快狗打车等业务资源能有效弥补易明医药医药冷链配送上的短板。展望未来,双方有望复用58同城成熟的同城即时配送体系,降低仓储物流成本,还可积极探索无人机医疗运输等创新模式,提升药品配送的效率和可靠性。

再次,销售策略层面,易明医药目前主要依赖传统的线下推广方式,导致销售费用率居高。姚劲波团队可以增加互联网基因,引入用户行为分析模型,基于患者的用药周期来设计精准的复购提醒系统。同时利用58同城所掌握的地理位置数据,来优化药品在各药店的铺货策略,提升销售效率。此外,58同城所积累的海量用户脱敏数据,包括职业特性、区域疾病谱等信息,能为易明医药在产品研发方向定位上提供数据支持和参考依据。

正如《公司战略》一书中,战略管理学家伊戈尔·安索夫所指出的,协同战略犹如一条纽带,能将不同领域的业务紧密联系在一起,从而产生一种类似报酬递增的协同效应。这种效应使得企业可以更充分利用自身现有的优势资源,并开拓出新的发展空间。

从上述整合展望看,姚劲波入主易明医药,能带来丰富的资源和创新商业模式,1+1>2的协同价值期许是上述股价高涨的逻辑所在。不过,从预期到现实还有漫漫长路,最终效果如何需经市场检验。

往期看,投资标的是金瓜还是暗雷,与标的实力成色、后续赋能效能、精准度,整合协同的融合度、乃至市场环境等息息相关。尤其溢价收购,一旦表现不及预期,需警惕商誉暴雷、业绩反受累的风险。

4

收缩与进击 能否点石成金

LAOCAI

或许,也有无奈与急迫。2013年58同城在纽交所成功上市,借助资本力量公司开启了扩张之路,通过一系列战略布局不断扩大生活服务圈版图。2014年,姚劲波凭借敏锐的商业洞察力,说服马化腾投资2亿美元入股58同城,从而获得微信入口资源,为平台带来可观的流量,58业务量拉升明显。

紧接着2015年,姚劲波以换股方式成功吸并竞争对手赶集网,结束了双方长期的广告消耗战,实现分类信息市场统一,进一步巩固58同城业内地位。此后,安居客、中华英才网等知名企业也纷纷被纳入58集团麾下,一个涵盖多领域的本地生活服务生态逐渐构建起来。

业务版图不断拓展,似乎一片繁荣。然而,市场竞争从未停歇,每个细分领域都强敌环伺。2015年至2020年期间,58同城营收增速持续下滑,2018年后,公司股价也开始震荡下跌,2020年9月58同城宣告从纽交所退市。

现在回望,该事件成为一个转折点。退市后,姚劲波联合华平投资、鸥翎投资等组建收购财团,以87亿美元价格完成了58同城私有化。此后,开始推进58集团旗下业务的分拆上市,58房产业务分拆为安居客,58到家业务独立分拆为天鹅到家,58速运业务独立运营并更名为快狗打车。

只是,分拆上市计划并未如预期般顺利,安居客、天鹅到家几经辗转,至今未成功登陆资本市场。已实现上市的快狗打车股价长期破发、一直在低位徘徊,2024年总收入6.6亿元,归母净利亏损1.93亿元,大股东之一的阿里自2023年11月起逐步减持快狗打车股份。

种种而观,曾经“神奇”的58同城似乎逐渐失去了往日荣光,急需找到新的价值跃升突破口。

令人钦佩的是,面对困境姚劲波并未放弃。2022年10月,他在一封内部信中曾坦诚表达58同城遭遇的危机,经济大环境和整体消费信心的影响让主营业务受到较大冲击,房产、招聘等领域受到的波及尤明显。2023年7月,姚劲波再次发布内部信,表明年内所有不盈利的业务都要裁撤掉,显示了壮士断腕的决心。

有收缩也有进击,比如AI业务。2024年5月,姚劲波数字人现身58同城官方视频号,今年3月接受中国企业家杂志采访时,其明确表示“押注AI,是公司现阶段转型发展的迫切需要”,并透露AI在58同城内部早已不是新鲜事。

此番斥资6亿拿下易明医药控制权,又引发“跨界”医药、开辟全新业务版图、乃至筹划借壳上市等诸多外界猜测。

孰是孰非,时间终将揭晓答案。能够肯定的是,姚劲波及58集团需要向外界展示更多价值潜能、成长可能性。毕竟,大浪淘沙不进则退,一个战略支点就可能让两者重新支棱起来。信心比黄金更重要,大手笔收购本身,就代表了企业的发展张力、韧性。

易明医药能否被点石成金、58集团会有哪些魔变?且看姚劲波的大智慧。