最担心的事发生了!厦门储能独角兽,IPO路上遇爆雷! 最担心的事发生了!厦门储能独角兽,IPO路上遇爆雷!

这也太倒霉了!

招股书都交了,准备上市,结果重要客户申请破产了...

这就好比...证都领了就差摆酒,才发现对方是个穷光蛋。

没错,今天要说的,是厦门储能独角兽企业—— 海辰储能。

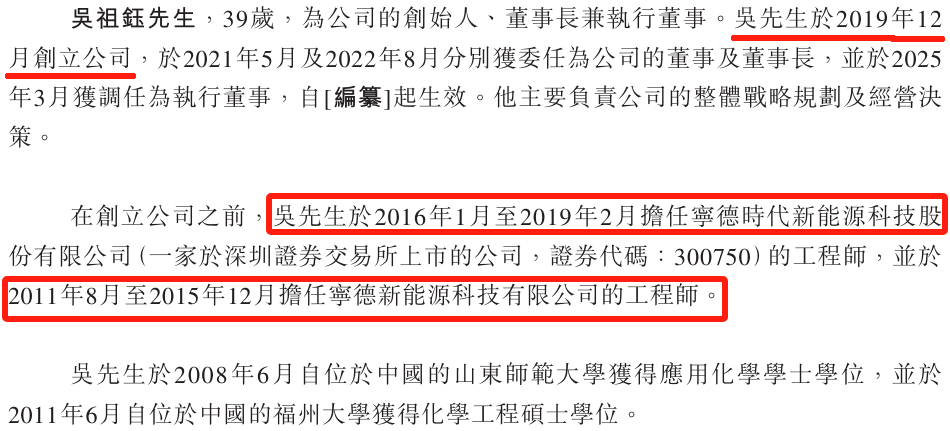

这家神奇的电池供应商,是宁德时代前员工吴祖钰离职后创办的。

成立6年就做到全球第三大储能电池公司,还超过比亚迪。

但随着一起“ 黑天鹅 ”事件,海辰储能的上市,就变得很尴尬了。

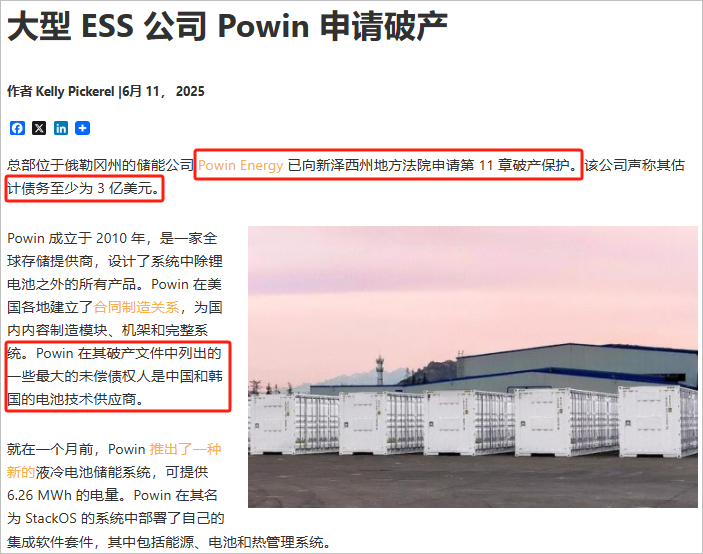

事情还要从 一家 美国储能公司 说起。

是的,前几天,Powin Energy已向法院申请破产保护。

预估债务至少3亿美元,最大未尝债权人是中国和韩国的电池技术供应商。

这件事曝光后,储能电池领域都炸开锅了。

没错,两年前的今天, 海辰储能 与 Powin Energy达成框架采购合作协议。

去年年初,双方更是寻求在5GWh储能电池的深度合作。

其实今年年初,宁 德时代就曾把Powin告上了法庭。

原因是Powin拖欠宁德时代电池费用,约3.1亿元人民币。

美国储能巨头破产,正波及国内电池供应商。

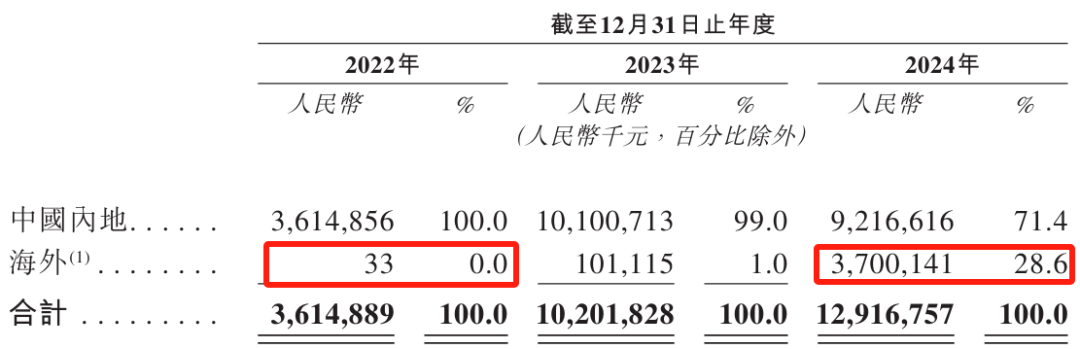

海辰储能这三年“收入高增长”的神话,靠的是海外收入支撑。

然而特朗普上台后,“大而美法案 ” 已经扭转了全球储能市场的局面。

海辰储能的招股书,突然就变得很尴尬了...

3年收入增长近百亿

海辰储能2019年成立, 之前的3年, 吴祖钰都在宁德时代打工。

吴祖钰今年才39岁,目前是海辰储能创始人兼董事长。

他离职创办海辰时,还挖了不少宁德时代员工。

就因为这事还打了官司,最终赔了100万。

而目前海辰储能管理层,四个执董里面,有三个都来自宁德时代。

总之,海辰储能是一家非常年轻的公司,也很牛!

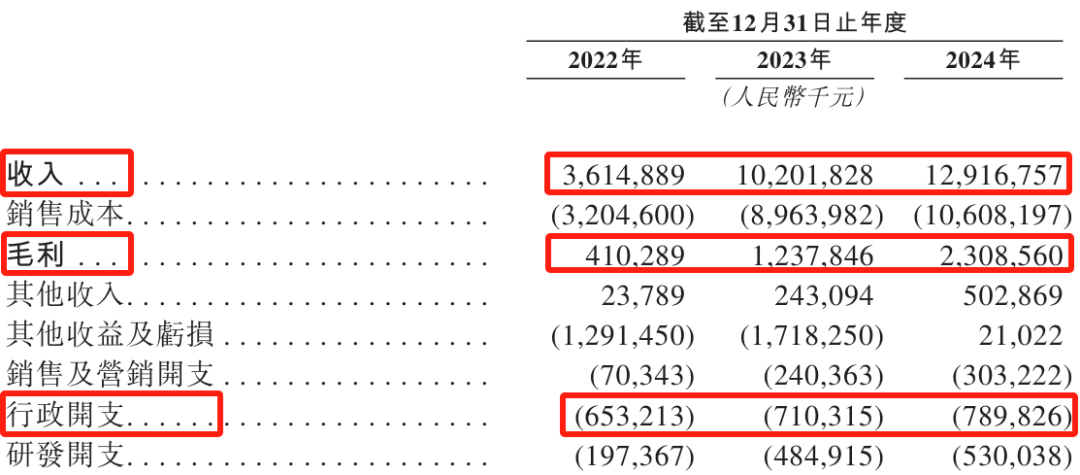

2022年,海辰储能收入还只是36亿出头, 到去年已经飙升至129.16亿,异军突起。

从三费支出来看,海辰储能最大的开支不是研发,反而是行政开支。

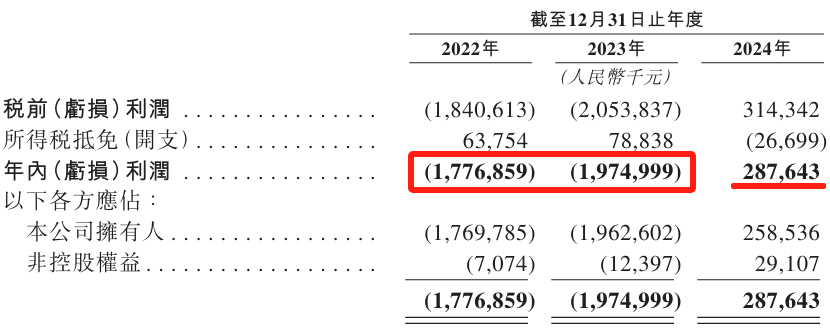

去年净赚2.88亿,净利润率为2.23%。

和同行对比,去年,宁德时代净利润率为14.92%、亿纬锂能是8.68%。

如此看来,虽贵为第三大电池企业,但海辰储能的赚钱效应并不好。

扭亏背后

是神话还是危机?

如果不是因为海外拓展,海辰储能的盈利时间,不会这么快到来。

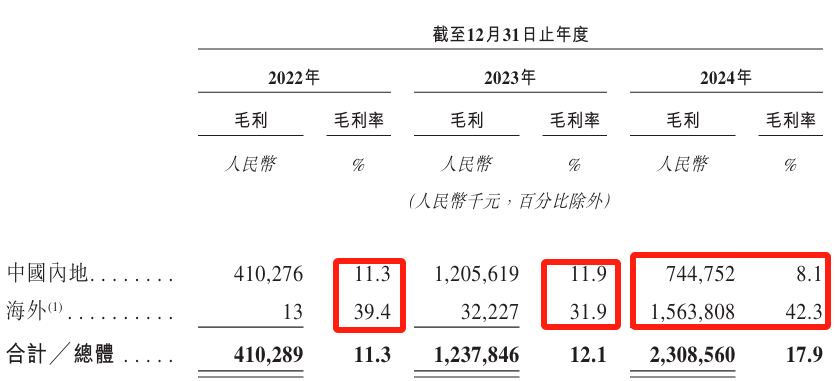

2022年时,海辰储能的海外收入还只是3万,到去年直接飙升至37亿。

三年时间,海外收入翻了10万多倍。

而且在海外的毛利率能做到42%,但国内的毛利率只有8.1%。

所以,海外业务贡献了大部分利润(这很重要,后面要考)。

招股书中,海辰储能甚至自称为:

“美国首家落地储能系统产能的中国储能企业。”

但可能成也萧何,败也萧何!

特朗普上台后,不仅停掉了拜登时期的《通胀削减法案》,最近还搞了一个“大而美”法案, 大幅削减 清洁能源补贴。

对,就是前阵子,被马斯克吐槽的那个法案。

简单说,特朗普 这操作,也会使国内 储能出口受挫。

这 一棒打在了海辰储能的头上...

再加上 前几天,大客户Powin Energy向法院申请破产保护。

这两下,让 海辰储能2个月前的招股书,就显得很尴尬了。

毕竟这两件事, 海辰储能 之前招股书都没提到。

但这两件事发生之后,感觉 海辰储能的商业故事,都得重新讲了。

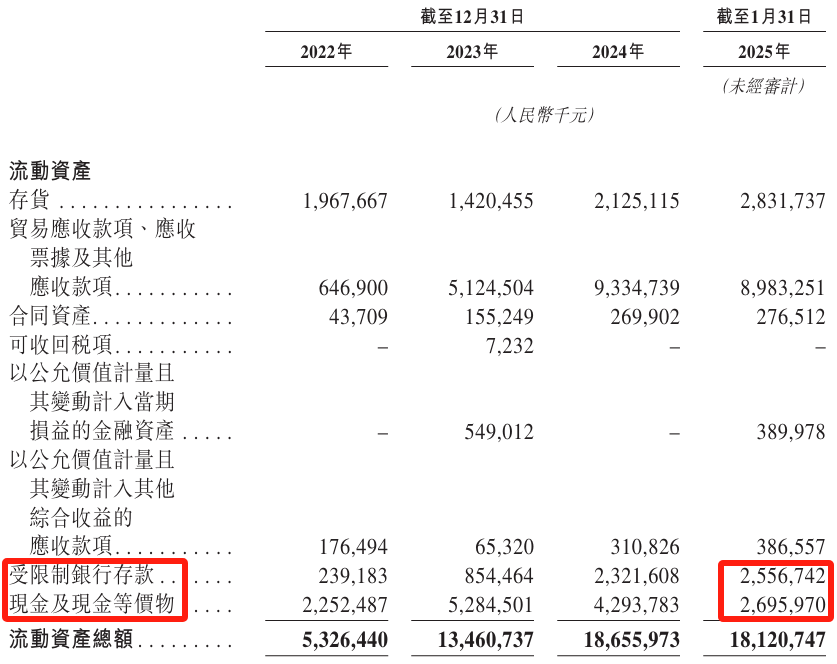

而且,海辰储能的现金流还挺紧张的。

据最新数据,其手持现金26.959亿,受限制银行存款是25.567亿。

但海辰储能的短期有息负债,约35.909亿。

在手现金并不能覆盖短期有息债务。

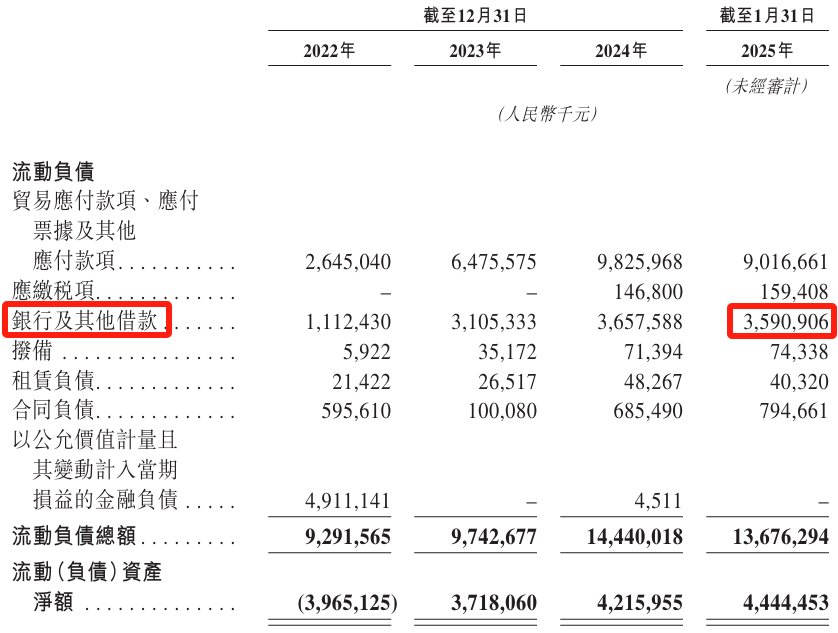

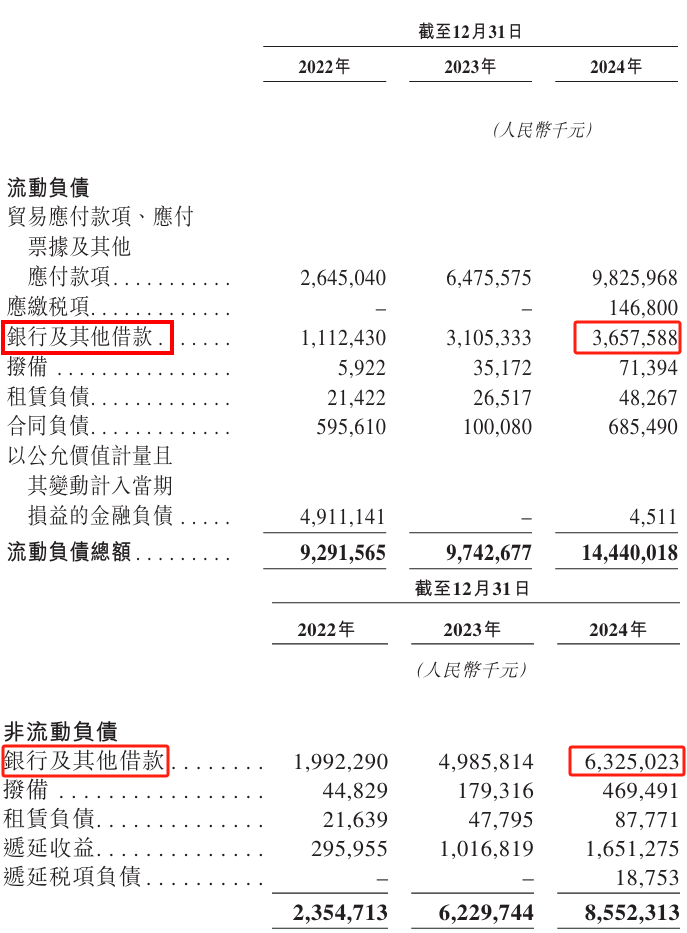

去年,海辰储能的整体有息负债(长期+短期)已经接近百亿。

但资金情况并不宽裕,现金和受限制银行存款加起来才66亿出头,确实有些捉襟见肘。

再回想起前面说的, 海辰储能海外贡献了三分之二的毛利。

也难怪它一直在寻求上市,A股折戟后又来冲击港交所。

只是递表已经过去两个月了, 一直没有通过 港交所聆讯的消息。

不知道港交所,是不是也考虑到了这些问题。

毕竟,世界变化太快,商业逻辑要重新讲了。

对此,你怎么看?

关注这只懂财经的喵,来评论区聊聊~

扫下方二维码,直接进群畅聊~

— 往期推荐阅读 —