新一轮房价冲击,或将到来…… 新一轮房价是涨还是跌 新一轮房价下跌

上一篇文章

得到了很多人的关注,但也还是有人不怎么相信,说就凭国家统计局4月和5月两个月的房价数据,凭什么就能认为,全国房价可能开启新一轮下跌?

其实,关于全国性大城市房价会怎么走,有一个典型的领先指标,那就是中国人民银行所公布的“居民新增中长期贷款”。

众所周知,央行金融统计系统中的居民部门新增中长期贷款数据,基本可以看作居民部门新增买房贷款的数据,因为绝大部分买房者,都需要通过银行来贷款,所以,该数据代表着整个中国住宅市场的新增资金量。

正因为如此,该数据与我国城市房价的变迁可谓息息相关:

当这个数据,连续几个月大涨的时候,代表着新增买房资金在超量供应,接下来,通常是房价的大涨;

当这个数据,连续几个月大跌的时候,代表着新增买房资金在缩量供应,接下来,通常是房价的调整。

呶,就下面这个数据。

因为各种原因,该数据的月度变化幅度比较大,有鉴于此,我将该数据进行“季度化处理”,也就是统计该数据连续3个月的和,以季度化数据方式来呈现。自2007年该数据统计以来,居民部门新增中长期贷款数据,有过4轮大涨和3轮大跌:

2008年11月-2010年1月,从300亿元大涨至7300亿元;

2012年1月-2013年6月,从1900亿元大涨至6500亿元;

2014年12月-2016年11月,从4700亿元大涨至1.63万亿元;

2020年4月-2021年3月,从9500亿元大涨至1.98万亿元;

2021年3月-2022年12月,从1.98万亿元大跌至4300亿元;

2024年1月-2024年6月,从1.0万亿元大跌至2000亿元;

2025年1月迄今,从1.1万亿元大跌至2700亿元。

下面的图表,就是在这7轮的上涨和下跌中,对应的中国70个大中城市整体房价的同比数据以及北京、上海、深圳、广州四个一线城市整体的房价同比数据。

数据源于中国人民银行和国家统计局

很显然,自2008年以来,居民部门每一轮新增中长期贷款暴增之后,1-3个月之后,总是会伴随着大中城市的房价暴涨,特别是一线城市,这个贷款的增量越高,房价的涨幅也就越高。

与此对应的是,自2021年年中以来,伴随着这个新增贷款额度的迅速下降,房价的涨幅也迅速下降,甚至转为下跌,而随着该数据进一步下降,房价开始进入更深的跌幅。

现在,我们正处于2025年1月份以来的第3轮下跌当中……

接下来2个月,如果居民部门新增中长期贷款月度数据,不能够扭转过去2个月的极低值的话(4月份是负值,5月份数据转正但依然在1000亿元以下),在接下来的几个月里,中国大中城市的房价,即将面临新一轮大跌的冲击。

有人可能会问了,政府有没有可能再次通过大放水来救市?

我不能说没有可能,只能说,可能性≈0。

原因嘛,几个月前,我就已经在一篇文章中深入的进行了讨论。

卖房子,最好的时机是3年前,其次就是现在。

简单总结就是——

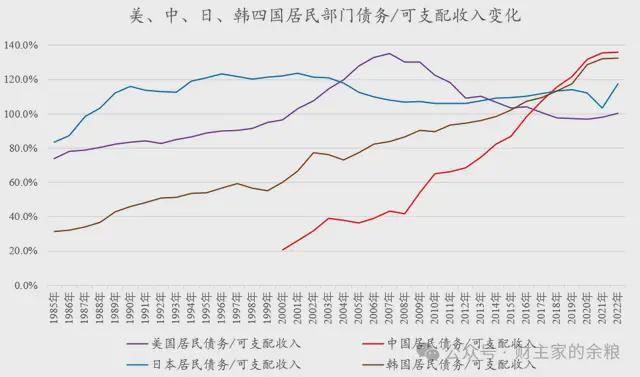

第一,在2015年-2021年掏空有购房能力年轻人的6个钱包之后,以可支配收入衡量的中国居民债务杠杆,已经到达全世界大型经济体的天花板。

第二,购房主力人群从2022年之后就开始大幅度减少,接盘侠越来越少,大放水也无法变出来接盘侠。

又有人可能会问了——

如果我卖了房子,又能干什么呢?难道拿着注定会贬值的现金么?国内存款利息又低得令人发指……

哈哈,这是个好问题。

本周五我会做一次专门的课程分享,和大家一起聊聊后房地产时代的资产配置问题(详询:LCZxiaozhushou)。