旭辉境内债重组,临近关键时刻 旭辉控股境外债重组详情 旭辉境外债重组获重大突破

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | Chong Lei

刚在境外债重组中"渡劫"成功的旭辉,即将迎来更为关键的生死大考。

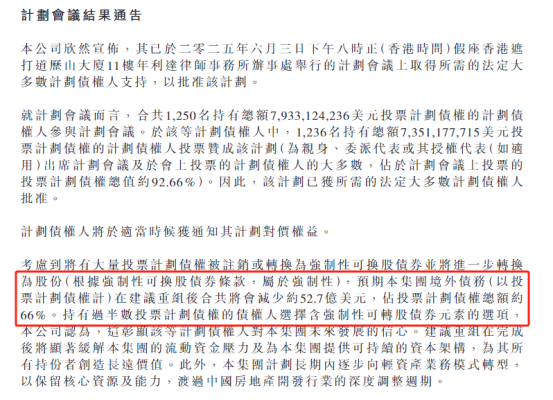

根据旭辉此前向债权人发出的通知,在6月27日至6月30日(本周五至下周一),将召开持有人会议对债券重组进行表决。此番时间安排颇有“趁热打铁”之意 ,因为境外债重组刚刚以高票通过,若能趁势展示出境内方案足够有吸引力,无疑能为说服境内债权人接受重组增添重要砝码。

不过,对比境内外的重组方案不难发现,境内方案并没有太大优势。与境外方案清晰的“钱+股”路径相比,境内债重组的核心其实是“以资抵债”。

其中,“以资抵债”方案的公允性成为争议焦点。旭辉将四个项目的股权及收益权作为底层资产设立信托,却在估值环节采用资产原值而非第三方评估值,在地产行业深度下行的当下,难免让债权人对其价值真实性产生质疑,担忧自身权益难以得到充分保障。

事实上,旭辉境内债重组一直争议不断。早在5月份时,旭辉其实就已经公告了初步的境内公司债重组方案,但遭到部分机构投资人的强烈反对和公开声讨,甚至有债权人试图自发召集会议表达质疑。

这一系列举动表明,辉境内债重组进程中,债权人与企业间的情绪对抗激烈,利益分歧显著。

对旭辉自身来说,成功闯过境内债务重组这一关已是关乎存亡的背水一战;而对于其他同样深陷债务泥潭的房企而言,旭辉的重组进程正像一支风向标,它的最终结果将很大程度上决定后续整个行业的债务化解路径走向。

境内外化债大不同

值得注意的是,不久前旭辉刚完成境外债重组并削减超过六成债务。

要探究境内债会不会和境外债同样高票通过,有必要对境内外重组方案进行系统性对比分析。

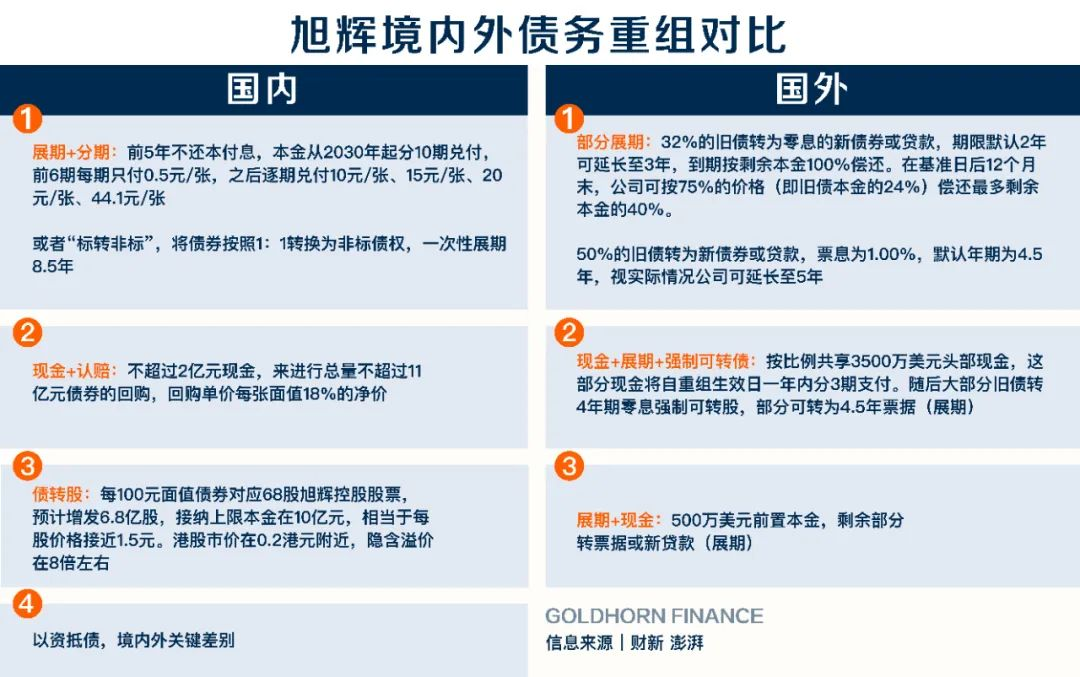

我根据财新以及澎湃关于旭辉境内外重组方案的报道,整理并放在下图。考虑到在债券违约、企业资金承压的现实背景下,利息支付等细节对整体重组框架影响相对有限,以下分析将重点围绕核心偿付机制、资金安排等重大差别展开。

通过梳理权威报道信息,可以发现,境内外重组方案在核心偿付机制上呈现显著差异。境外方案是典型的“钱+股”,债权人可获得阶段性现金清偿,对剩余债权既可以选择实际上的展期(换成期限更长的标的),也可接受强制性债转股安排,但从“强制”的描述来看,最终债主成股东的可能性极大。

相对境外,境内其中一个方案,明确了更多阶段的分阶段偿还,一定程度上缓解了债权人对资金回收周期的担忧。

为便于理解这种安排的优势,举个通俗例子:好比借钱给他人,对方承诺“今个月还1/3,半年后再还1/3,一年后全部还完”,相较“一年后全部还完”的单一承诺,显然前者更易让人感到资金回收有保障。

但这可能也是唯一境内比境外靠谱的地方了。比如现金部分,旭辉境内的现金方案,等于叫债权人认赔,以骨折价回购,但境外方案中,前期给了一部分现金后并非叫对方认赔,而是展期或“强制可转股”。

此外,就前期的现金支出来看,旭辉境外的前期支出就3500万美元和500万美元合计也4000万美元了,接近人民比3亿元,但境内叫债权人认赔的前期支出,就2亿元。

即使横向对比其他房企的重组方案,旭辉的条件也更苛刻。比如默认全额留债长展期是重组的兜底条款,指的是当债权人投票同意重组但不做任何方案选择,其所持有的债权将自7月18日起自动展期9.5年,利率降至1%。

相比之下,融创留债期限同样为9.5年,但有2%本金首付,分期支付比例更均衡;而龙光则留债8年,期限更短。

不过,现金偿付差异并非左右境内债重组成败的决定性因素。真正的博弈焦点在于,债权人对“以资抵债”方案的接受程度。该环节涉及资产估值公允性、权属清晰度及后续处置可行性等复杂问题,相关争议或将成为影响境内债重组能否顺利推进的核心变量。

债权人“起义”

以资抵债,本应是化解债务危机的一剂良方,却在旭辉这里成了争议的风暴眼。

它在旭辉境内债重组中占据着权重最高的位置,最多可接纳60亿元面值。然而,掀开这一方案的面纱,其所谓的“资”并非人们惯常理解的实打实的实物资产。

公告显示,旭辉拟通过设立服务型信托,将四个项目作为底层资产注入信托,涉及的项目包括位于北京密云的北京国祥府项目和北京国祥云著项目,以及上海长寿路旭辉里项目、广州光屿南方项目。

债权人则可以每100元债券面值最多置换36元的优先级信托份额,未来通过资产处置或经营产生的现金流兑付。这意味着旭辉拿来抵债的信托份额,实质上大部分对应的都是上述四个项目股东方的股权及收益权。

对此,一家私募基金的投研负责人表示,股权收益权相比实物资产“本身就比较虚”,股权真正的价值要取决于项目资产与负债公允价值之差,需要第三方来评估。

据财新报道,旭辉的以资抵债未提到第三方估值,因为其设立信托时,采用的并非评估值,而是资产原值,比如股权收益权所对应的就是注册资本规模。

原值的最大争议在于,它受到近年经济周期影响甚少,好比用陈旧的尺子丈量当下的土地。但近几年地产行业深度下行,房企在大部分项目上的沉淀出资均已大打折扣。“赔个精光也常见。”上述人士认为,旭辉明显不具备诚意。

作为对比,此前融创和龙光的境内债重组方案中,融创所提供的以资抵债主要为政府退地的应收款做抵押,100元债券面值受偿35元,到期无法覆盖受偿则由融创提供兜底;而龙光的以资抵债提供了实物抵债、信托抵债两种选项,均按第三方评估值算抵债价值。

此外,和融创、龙光一样,旭辉将持有以资抵债服务信托的劣后份额。旭辉表示,做此安排是为提升债券持有人所持信托份额的安全保障,以及资产服务机构对拟抵债资产运营管理的积极性。

但在部分债券持有人看来,因为以资抵债资金设有上限,这意味着如果项目处置时达不到上限收益,债权人要自认倒霉,而达到之后的超额部分要全归旭辉。

值得注意的是,这种争议不过是旭辉与债权人艰难谈判的冰山一角。

早在5月23日,旭辉其实就已经公布了境内债重组方案。根据旭辉控股当时说的境内债重组目标,整体削债比例为50%。方案一的本金削债率达82%;方案二削债率约为82%至87%;方案三削债率约为65%;方案四本金未削减,但利息大幅下降。

这些看似精心设计的选择,实则在债权人眼中满是风险与妥协。果不其然,6月初,旭辉上演了房企重组过程中不常见的一幕。6月3日,中金公告,“20旭辉01”2025年第一次债券持有人会议的召集程序不符合相关规则和约定,会议无效,召集被取消。

这次会议原定于6月4日下午召开,而不寻常的地方在于,会议并非由债券发行人旭辉集团发起,而是由债券持有人涞熙基金通过法定程序召集。这无疑意味着债权人并不满意旭辉的化债工作,自发“起义”。涞熙基金负责人项清鹏向经济观察报表示,会议取消后,他们正准备发起新的债券持有人会议。

旭辉境内债的重组命运,在债权人的质疑声与不断发起的行动中,显得愈发坎坷。

前路艰难

回溯中国房地产行业波澜壮阔的发展历程,旭辉由崛起至走到重组,恰似一部浓缩的行业兴衰史。

1992年,24岁的林中在厦门创办了永升物业服务公司,最初帮开发商做销售代理,两年后进入地产开发领域,投入时代洪流。

到了世纪之交,旭辉的业务版图仍局限于厦门、福州两座城市。面对区域市场规模瓶颈——彼时厦门全市年销售额仅百亿量级,林中果断做出战略抉择:挥师上海,进军全国性市场。

这一决策不仅开启了旭辉的扩张之路,更暗合中国城镇化进程加速、一二线城市崛起的时代大势。此后十余年,旭辉在资本市场与业务拓展双线并进,2012年成功登陆港股,2017年跻身千亿房企阵营,业务逐步覆盖住宅与商业综合体开发、物业与城市服务、绿建科技、健康养老等多元领域。

出险前的2021年,旭辉控股总资产4327亿元,营收1078.35亿元,利润为123亿元。总土储面积5983万平方米,其中一二线城市占比高达87%,以深耕核心城市、聚焦高端开发的战略定位,成为行业标杆企业之一。

事实上,林中一直强调要走得快,更要“走得稳,走得远”。旭辉过去也十分重视财务的稳健性,试图保持规模、负债率、利润率之间的平衡。2018年,万科首次在会场挂出“活下去”的横幅。而早在2017年9月,林峰就曾在媒体面前表示:“未来的房地产有机遇也有危险,所以我们争取成为活下去的那部分人。”

然而,即便秉持审慎经营理念,在房地产行业深度调整与宏观经济环境剧变的双重冲击下,旭辉仍未能独善其身。

2021年,恒大许家印成立风险化解委员会;融创孙宏斌自掏腰包29亿,给公司无息贷款续命。而旭辉,多挺了一年。2022年11月1日,旭辉公告,已暂停支付公司境外融资应付的本金和利息。

时间来到2025年,旭辉的债务重组已至关键节点。这一进程的成败,其意义早已超越企业个体命运,折射出中国房地产行业系统性风险化解的深层逻辑。

当前,房地产行业正处于“出清—重构”的历史转折期,旭辉重组方案能否获得债权人认可,不仅关乎企业存续,更将成为行业能否建立市场化风险处置机制的重要标尺。

2025年6月6日,融创中国公告越过重组成功的“基本盘”门槛,释放积极信号。同日,碧桂园宣布延长早鸟重组支持协议和一般重组支持协议同意费用限期,这是碧桂园第三次延长同意费用期限。目前已有超过70%现有公众票据持有人签署协议,但仍有部分债权人处于内部审批流程中。

克而瑞企业研究总监房玲认为,2025年房企债务重组步入快车道,并且从“个案突破”迈向“模式复制”,随着更多房企债务重组案例成功落地,也将加速推动整个房地产行业风险出清,进而实现良性循环。

同策研究院联席院长宋红卫认为,随着一批资产相对优质、运营基础良好的房企完成重组,房地产行业将逐步迈向聚焦现金流、运营效率和可持续发展的新阶段。

然而,债务重组的深层挑战不容忽视。其表层目标在于化解历史债务包袱,帮助出险企业轻装上阵;而核心要义在于重塑资本市场与投资者对房地产行业的信心。尤其考虑到,房地产作为国民经济支柱产业,融资顺畅度直接关乎行业存续与经济稳定。

然而,2023年四季度以来,部分完成重组或展期的房企因流动性问题发生二次违约。金科重整更陷入“逃废债”争议,引发监管与市场双重质疑。

若旭辉重组未能妥善解决债权人关切,甚至给债权人一种“已经被坑了一次还要再坑一次”的误解,那恐怕将更加导致房企的信任危机加剧,对整个行业化债进程造成重创。