近30%关联交易,现金流美化,汇川联合动力财报存粉饰疑点 姹囧窛鑱斿悎鍔ㄥ姏鐩堝埄棰勬湡 姹囧窛鑱斿悎鍔ㄥ姏2024钀ユ敹

文丨木清

6月12日,汇川联合动力顺利过会,距离其成功上市又近了一步。

作为A股上市公司汇川技术持股94.51%的子公司,在汇川技术的协助下,汇川联合动力快速成长,并在电控系统、电源系统以及驱动总成等领域取得了不俗的表现。

然而,在快速成长的过程中,其盈利质量却被市场诟病。在报告期内研发投入强度的收缩,导致其在与国内外对手的竞争中劣势渐显;更为严重的是激增的关联交易金额,以及财务报表中存在的粉饰疑点,让市场对其经营独立性以及上市后的表现存在较大疑虑和担忧。

【收入快速增长,盈利质量存疑】

汇川联合动力成立于2016年,并于2023年完成股份制转变,专注于新能源汽车动力系统电驱、电源系统的研发与生产,客户覆盖理想汽车、广汽、奇瑞、长安、小米等头部车企,并与沃尔沃、奥迪、保时捷等国际品牌进行了合作。

近年来,汇川联合动力在国内新能源乘用车市场取得了很好的表现,2024年其电控产品和电机产品在第三方供应商市场均排名第一,市占率分别为10.7%和10.5%。

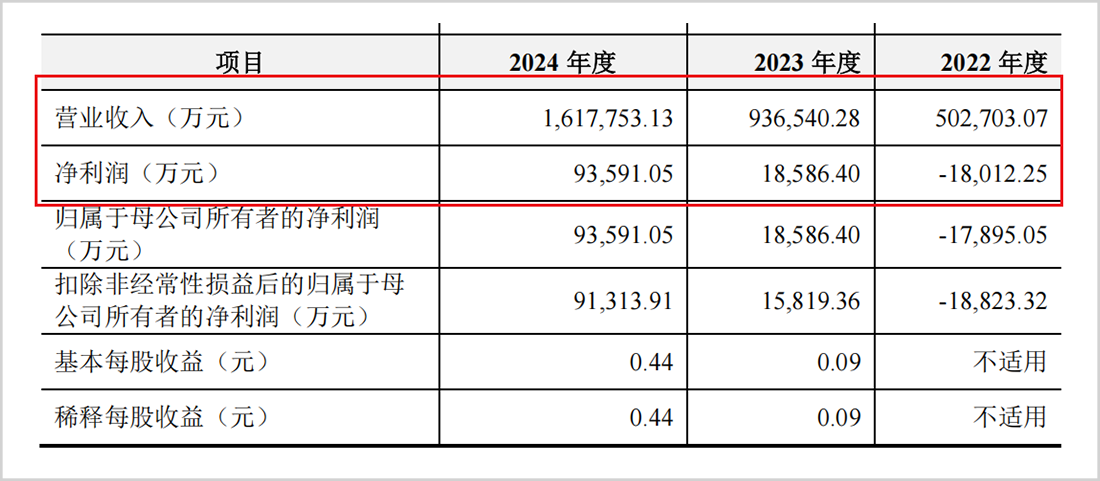

不俗的市场份额也匹配着高速增长的账面营收。2022-2024年底(简称报告期),汇川联合动力的营收分别为50.27亿元、93.65亿元和161.78亿元,年复合增长率高达79.4%,而同期净利润分别为-1.80亿元、1.86亿元及9.36亿元,2024年净利润增幅更是达到了403.2%。

▲经营业绩情况,来源:招股书

而且在前两年每年经营性现金净流出近1亿元的情况下,2024年其账面的经营活动现金净流量首年实现26.5亿元的净流入量,同比大增2836%。

乍一看,2024年账面业绩喜人,可是细细研究发现其问题不少。

首先就是经营独立和管理独立问题。从股权结构来看,汇川技术以94.51%的股权绝对控股汇川联合动力,股权的高度集中确实为汇川联合动力的发展带去了资源整合的力量,但是汇川联合动力与母公司共用ERP系统,高管团队高度重叠等问题也引发了市场对其业务独立性的疑虑,虽然汇川联合动力在首轮回复函中说明做了相应隔离,但是其高管团队依然有人员和汇川技术重叠,没有做到完全切割,就无法真正消除相关的非独立性风险。

此外,报告期内呈现出的激增的关联交易,现金流的“纸面繁荣”,以及研发投入强度与行业趋势的背离等现象,都让其高增长背后的真实成色值得深究。

【关联交易激增,报表存粉饰疑点】

汇川联合动力在招股书中展示的财务数据呈现典型的“两高”特征:即高增长依赖关联交易激增;高现金净流入源于应收应付增速博弈。

2021年7月,汇川联合动力和理想汽车的关联方北京车和家一起成立了汽车零部件公司常州汇想,汇川联合动力持股51%。从2022年11月开始,汇川联合动力持有的常州汇想股权比例降至12.66%,不再是控股股东。报告期内,与常州汇想发生的关联交易从1600多万增加至40.68亿元,增加了250多倍,2024年如果刨除这一部分,汇川联合动力的独立营收将减少约25%,营收增速也将从目前的72.7%下降至56.3%。

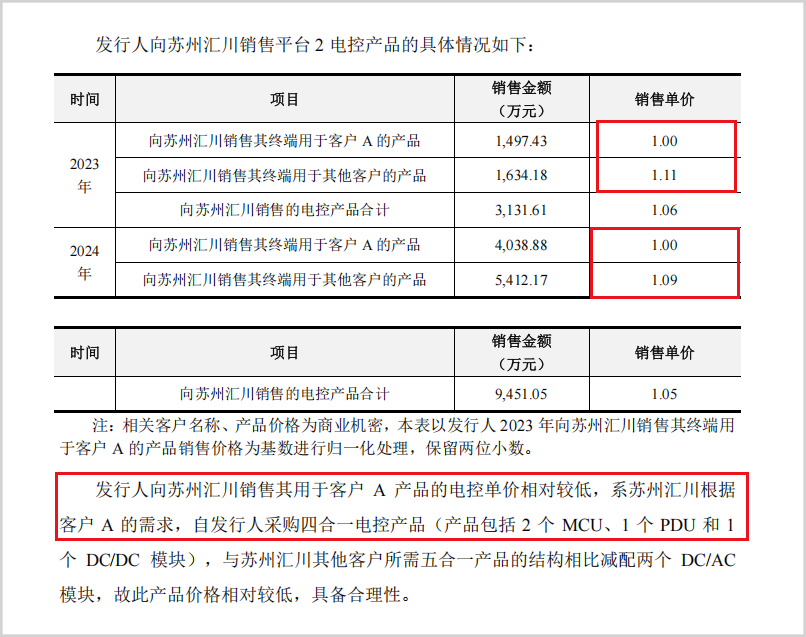

报告期内,汇川联合动力的关联交易中销售商品和提供劳务的总金额从9.61亿元激增至44.49亿元,涨幅近363%,占总营收的比例也从2022年的19.1%快速升至最新的27.5%。而除了关联交易总额的激增外,关联交易价格不透明也是被市场诟病的地方。

2023年和2024年,销售给关联客户的售价相对于非关联客户一般便宜6%-11%之间。在回复函中仅说是按照客户的需求,不仅未对原因进行详述,也未对销售给关联客户和非关联客户的真实价格做详述。

▲销售单价问题,来源:回复函

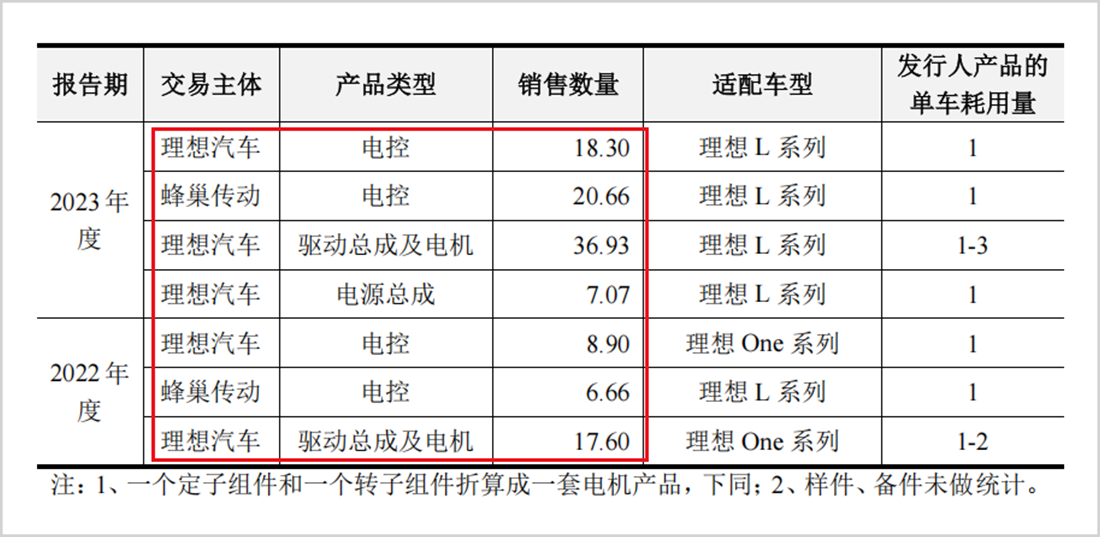

此外,在销售给理想汽车的销售数量和营收数据上也存在一些矛盾。

报告期内,通过常州汇想间接销售以及通过理想汽车直接销售的收入之和分别是14.75亿元、34.85亿元以及96.81亿元。结合回复函中针对理想汽车的产品销售数量以及给出的公司对应产品的单价,大致测算出报告期内最终流向理想汽车的产品带来的营收应该为16.99亿元、36.95亿元和62.56亿元。前两年的数据相差不大,但是在2024年其营收差异达到了35.4%。

▲营收数据差异,来源:回复函

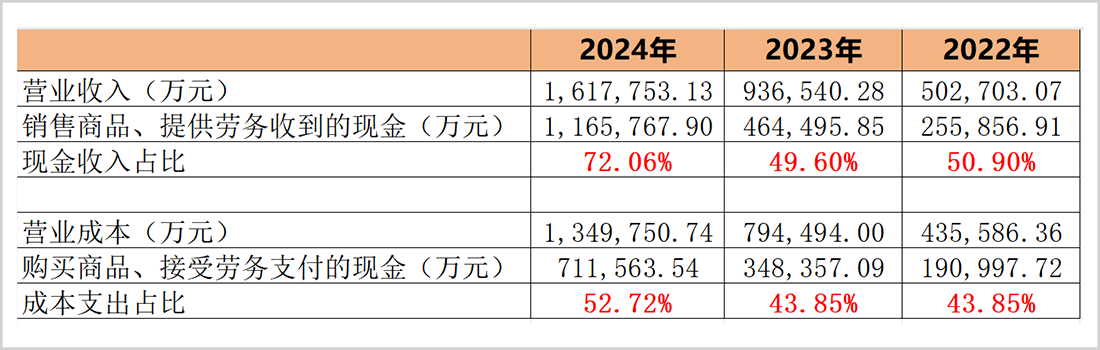

与此同时,2024年公司经营活动现金流从-0.97亿元暴增至26.53亿元,增幅达到了2835.05%,而现金流的“纸面繁荣”并不一定具备持续性。2024年应付账款激增116%至61.7亿元,其增速超过当年的营收增长,幻化了一个对上游供应商强势的“假象”。

然而,分析报告期内的现金收入比和成本支出比不难发现,2024年这两项都出现了明显的异动。现金收入比从前两年的50%左右跃升到72%,而对应的成本支出比也从43%左右增长至53%,二者之间虽然同涨,但是涨幅存在差异,由此造成了大规模的现金净流入。

▲现金流异动,来源:招股书信息整理

然而乘联会的数据显示,2024年全国新能源汽车价格的整体降幅在9.2%左右。终端售价的降低致使成车厂对供应商的回款一延再延,数据显示2024年国内车企的平均应付账款天数高达171.62天,有些车企对供应商的合同账期加上汇票兑现的总回款周期长达8到12个月。因此从行业过往情况来看,很难支撑其在2024年现金流的大幅改善。

而且在公司56.84亿元的应收账款中,有相当一部分来自于极越、合创等客户,而这些新势力客户在价格战中的流动性危机一直存在,而且汇川联合动力之前就曾踩中威马汽车这个雷,计提了超3亿元的坏账损失,因而减值危机一直悬顶。

当然除了过往业绩中存在的粉饰疑点外,汇川联合动力在研发强度上的缩水,也给公司未来的持续成长带来了隐忧。

【研发强度缩水,竞争劣势渐显】

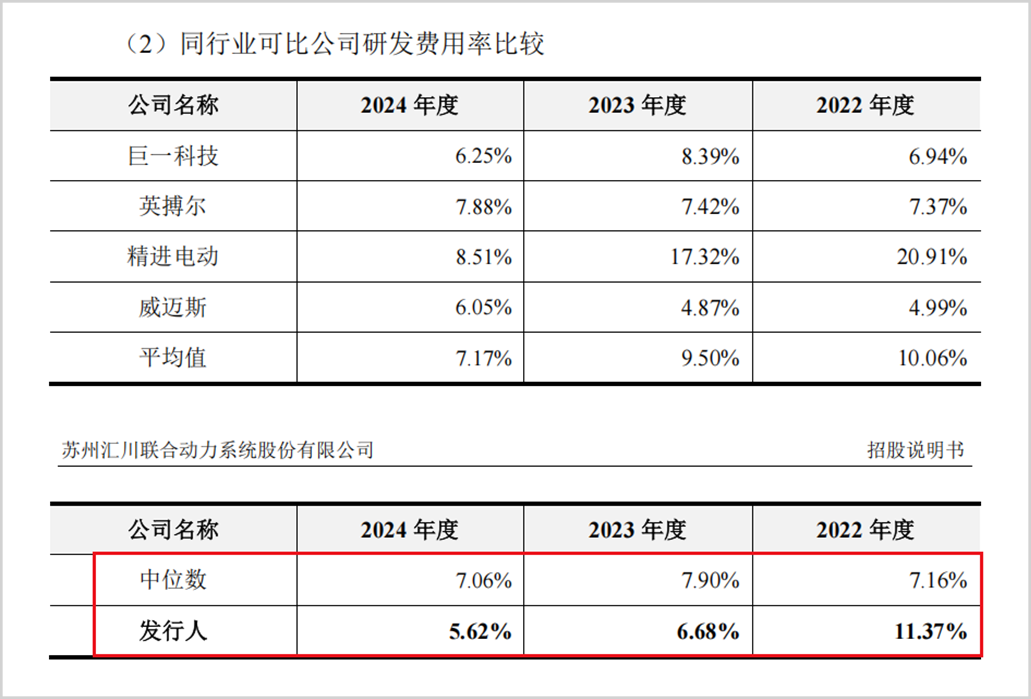

报告期内,汇川联合动力的研发投入呈现“规模增长但占比萎缩”的背离特征,研发费用率从2021年的11.37%下滑至2024年的5.62%,累计降幅超过50%。尽管2024年研发费用绝对值增至9亿元,但相较于年复合79.39%的营收增速,其研发强度反而大幅缩水,同时研发费用率也低于行业平均。

▲研发费用率情况,来源:招股书

更值得警惕的是,公司核心技术团队中缺乏行业权威专家做技术带头人,与竞争对手华为新能源以及比亚迪等相差甚远。

这种投入强度收缩与技术人才的缺乏,导致汇川联合动力在高压平台、SiC器件等前沿领域布局滞后。例如,小米汽车自研的V8s电机转速达27200rpm,而汇川联合动力量产电机最高转速仅20000rpm;华为DriveONE系统已实现“硬件标准化+软件定制化”开发,而汇川联合动力仍依赖传统定制化模式,新品迭代周期落后于行业平均水平。

技术代差的直接后果是市场份额被蚕食。2024年,汇川联合动力驱动总成全行业排名出现下滑,从第三滑落至第四,电机市场份额被主机厂自制体系挤压至4.7%,而华为凭借技术优势逆势提升至8.3%。

研发投入强度不足也削弱了客户黏性,客户开始跳过汇川联合动力进行自研。2024年新能源汽车驱动总成主机厂自制比例达70.22%,理想、蔚来等核心客户自研比例超50%,导致汇川联合动力对头部客户的依赖演变为“被动捆绑”,报告期内,公司前五大客户营收占比最高近80%。

汇川联合动力的研发强度减弱,折射出中国新能源汽车供应链的深层矛盾。在主机厂自研替代与全球化竞争的双重压力下,缺乏核心技术自主权的第三方供应商,其生存环境将会进一步恶化。

汇川联合动力的崛起得益于新能源汽车行业的爆发红利和深度绑定头部客户的战略,未来如何提升独立性,强化盈利性,同时化解主机厂自研和激烈竞争的双重挤压,还有很长的路要走。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。