万亿未来出行大市场,车企基因的曹操出行强势向上 曹操出行行业分析 曹操出行生态闭环

近日,孵化于吉利系的曹操出行 (2643.HK) 已完成招股,即将完成在港股的IPO,成为港股最大的共享出行公司。

与传统撮合式的共享出行生意不同,曹操出行正在探索一种全新的生意模式。其以自己的车企基因,通过定制车、招募专职司机,进而让司机用车成本更低,用户感受到稳定的服务,使平台也在更高的效率中实现了盈利能力的全面提升。

而面向未来,曹操出行也提前布局当前大热的Robotaxi。凭借来自吉利的自动驾驶技术以及定制车,曹操出行形成了“定制车+自动驾驶技术+出行平台”的闭环生态,这大大增强了曹操出行在Robotaxi领域的竞争力。基于以上特点,其也成为Robotaxi时代相对稀缺的投资标的。

这也意味着,IPO之后的曹操出行,将开启一个全新的向上周期。

车企基因造“网约车特种兵”

出行市场,很久没有新鲜的故事了。

在格局方面,长期呈现一家独大的态势;在盈利模式方面,依旧是单一的将用户与司机撮合起来,赚取服务费的模式。

成立10年,孵化于头部车企,曹操出行想凭借自己的车企基因与生态优势,讲一个不同的出行故事。

从商业模式来看,滴滴走的是C2C的轻资产撮合模式。曹操出行则是通过打造定制车型,用统一的车型和服务,来为乘客提供更加稳定的乘车体验。

在直观的感受中,只做撮合交易是更高效的方式,但站在更长期的视角,效率需要被重新评估。曹操出行在探索一种兼顾平台、司机、用户的更高效的商业模式。

毕竟,共享出行中,企业不仅需要考量自身经营利益的最大化,还要顾及司机、乘客等各方面共赢。从效率来看,定制车生态似乎在提供一个更长期的效率答案。

首先是在车辆来源方面,在传统的网约车平台上,车辆主要依靠社会车辆,曹操出行则是联合吉利推出专为共享出行设计的枫叶80V、曹操60等车型。

根据官方信息,枫叶80V与曹操60的理论TCO(总拥有成本)分别为每公里0.53元和0.47元,相比其他具有换电功能的纯电动汽车,车辆TCO减少32%至40%,更低的用车成本可以让司机有更大的收入空间。

对于用户而言,基于定制车,乘客能够获得稳定的乘车体验。在2023至2024年间的五次独立第三方调查中,曹操出行获评为“服务口碑最佳”。另外,弗若斯特沙利文数据显示,曹操出行订单事故率显著低于行业均值。

同时,车企基因也为曹操出行连接了更多生态方面的能力。

在出行市场格外关心的补能方面,曹操出行的车型可以直接使用吉利生态内易易互联的换电网络。当前,该换电网络已覆盖26座城市的378座换电站,进而可以实现60秒极速换电,节约等待时间。

据弗若斯特沙利文资料,与其他仅支持充电的出行运营车辆相比,支持换电的出行运营车辆每天可节省1小时的能源补给时间,相当于每月可增加700元收入。

而在车辆维修方面,由来自吉利的133家授权门店提供服务,可使车辆平均保养、维修的时间和成本同比分别下降25%和54%,这同样减少了整体的用车成本。

这样的重资产模式短期来看,可能影响盈利。但长期来看,该模式方便了企业统一调度与管理,再链接吉利生态中的补能体系与维修体系,可以提高车辆的整体生命周期,也让司机的收入更高、用户获得更稳定的优质服务。

曹操出行的本质是将来自车企的生态能力注入出行场景,以重资产模式换取长期成本优势,打破“规模越大亏损越深”的行业魔咒。综合来看,这是一条效率更高的路径。

招股书里的“双赢账本”

近几年,整个出行市场的内卷,行业有目共睹。全国多地预警称网约车运力饱和的消息,说明这个行业已经进入存量竞争状态。

除了运力饱和之外,行业的玩家并没有减少。过去几年,不少聚合平台也跨界步入打车领域,各出行平台之间的竞争也在加剧。

并且,出行作为一个民生行业,和外卖相似,一定程度上是一门苦生意,不少玩家都要在前期经历一段补贴亏损的日子,比的就是谁能坚持下来,谁的生意模式更能经得住时间考验。

而在这样的背景之下,曹操出行的招股书却展现了其逆势向上的能力。

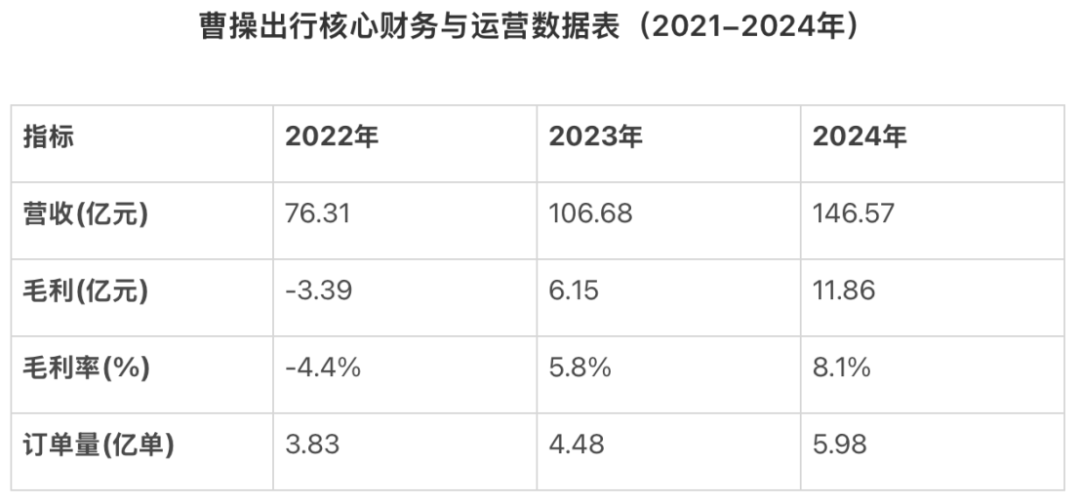

根据曹操出行发布的招股书,截至2024年底,曹操出行在全国136个城市运营,GTV(总交易额)达到169亿元,同比增长38.8%。

近三年,曹操出行的总营收也呈现出高速增长的趋势。2022年-2024年,其总营收分别为76.31亿元、106.68亿元和146.57亿元,年复合增长率为38.6%。

收入大增的背后,是单量的飙升。2024年,曹操出行一年的订单量接近6亿,较2023年的4.48亿增长了33%;月均活跃用户达到2870万人,平均月活跃司机超过46.6万人,平均月司机留存率为70.8%。

到2024年时,其已成为中国第二大网约车品牌。

同时,依靠生态化的运营能力,曹操出行的盈利能力也得到了很大的改善。

从毛利来看,其2022年时毛亏损为3.39亿元,到2023年及2024年则实现转正,分别为6.15亿元和11.86亿元,毛利率也从2022年的-4.4%,提升到了2024年的8.1%。

毛利的大幅改善也让曹操出行的亏损大幅缩减,2024年,曹操出行净亏损收窄近四成。

值得一提的是,曹操出行不仅自己努力提升盈利能力,也在带着司机一道赚钱。

曹操出行平台的网约车司机平均每小时收入从2022年的30.9元增长至2024年的35.7元,比2024年中国网约车协会报抽样数据显示的司机平均时薪约27元,高出超30%。

这并不意味着,司机的收入的提升是因为曹操出行在加大对于司机的补贴。相反,由于整体盈利能力的改善以及定制车模式的助力,曹操出行已减少了对司机补贴的依赖,平台的利润空间也在加大。

根据招股书,曹操出行经调整的司机收入及补贴占出行服务收入的百分比由2022年的84.2%下降至2023年的 79.1%及2024的79.0%。这一数据显示,曹操出行在过去的几年实现了司机收入和公司盈利能力的双重提升。

可以说,曹操出行的商业模式是在探索一种平台与司机双赢的商业模式。长期来看,更高的效率将在未来的财报中得到体现。

Robotaxi有望成为第二增长引擎

2025年,全球Robotaxi竞赛进入更加激烈的阶段。特斯拉宣布6月在奥斯汀推出服务,点燃资本市场对于Robotaxi的热情。

高盛分析师团队最近的研报显示,北美自动驾驶汽车已正式跨入商业化阶段,预计到2030年将在美国共享出行市场中占据70亿美元份额。而该报告预计,中国Robotaxi市场增速将显著超越美国。

这一预测基于中国在成本控制、技术部署和市场规模化方面的显著优势。曹操出行凭借自己的车企基因,在成本、技术方面,同样优势明显。

今年2月,曹操出行就上线了自家的自动驾驶平台曹操智行。当前,已经在苏州、杭州两地试点开启Robotaxi服务。

在招股书中,曹操出行也提到,背靠吉利,公司可以在不产生大量前期投资的情况下进行这些部署。同时,公司也将持续投资,以增强大规模运营Robotaxi的能力。

当前,曹操出行表示,其正在与吉利集团合作开发专门提供Robotaxi服务的新定制车,包括一款专为自动驾驶而设的L4级别Robotaxi,预计将在2026年底推出。

众所周知,Robotaxi是一个技术壁垒相对较高的业务,出行平台想要参与,往往是和L4级自动驾驶公司合作技术,再找车企合作生产相应车型,三方合力才能进入Robotaxi业务。但曹操出行的优势是,与吉利共同集齐了三块拼图。

这也意味着,自此,曹操出行凭借吉利集团的全方位赋能,已经构建起了“定制车+自动驾驶技术+出行平台”的闭环生态。这样的三合一优势,更容易形成体系化能力,进一步提升曹操出行的盈利能力。

曹操出行以车企基因重塑了出行市场的成本结构,用定制车生态验证盈利模型,更以Robotaxi布局锚定未来。尽管行业的挑战依旧巨大,但其有望成为少数跑通“有人网约车+无人Robotaxi” 路径的平台。

同时,基于曹操出行定制车已验证的服务标准化能力、成本优化路径和成熟的资产管理体系,也将提升Robotaxi业务的商业化速度和竞争力。

尽管出行公司在扎堆上市,自动驾驶公司也不少,但将两方面的能力叠加起来的公司并不多,尤其是在滴滴还未回到港股的情形之下,曹操出行可能是Robotaxi时代的相对稀缺的投资标的。

随着2026年L4级Robotaxi定制车型的推出,新业务有望成为第二增长引擎。而加上曹操出行高效率运营的凸显,和一直以来强调的对司机收入的提升、对用户的服务品质的保证,曹操出行将进一步缩小与滴滴在市场份额方面的差距,为共享出行市场提供新的样态。

如此看来,IPO只是开始,曹操出行下一阶段的故事才更加值得期待。

*以上内容不构成投资建议,不代表刊登平台之观点,市场有风险,投资需谨慎,请独立判断和决策。