“河北前首富”又双叒IPO了! 河北前首富 河北新男首富相关事迹

王玉锁再施财技。

作者|刘俊群

编辑|刘钦文

低调多年的“中国燃气大王”王玉锁,再次出手。

近日,A股上市公司新奥股份发布公告称,将以介绍上市方式在港交所主板挂牌。不过,在公司布局“A+H”之前,还宣布对旗下港股上市子公司——新奥能源(2688.HK)进行私有化。

也就是说,新奥股份将先私有化控股子公司新奥能源,再以新奥股份的名义发行H股在港交所重新挂牌,将自己打造为“A+H”双重平台。

图源:罐头图库

两家公司同属“新奥系”,均由曾荣登“河北首富”的王玉锁实际控制。

2024年10月,王玉锁、赵宝菊夫妇以600亿元人民币财富位列《2024年胡润百富榜》第63位。其财富主要由新奥集团掌控,旗下拥有新奥股份(600803.SH)、新奥能源(2688.HK)、新智认知(603869.SH)和西藏旅游(600749.SH)四家上市公司。

长期以来,“中国燃气大王”王玉锁一直对资本市场抱有浓厚兴趣。那么,这一次资本动作的背后,又隐藏着怎样的布局呢?

01

A股上市31年后

年入1349亿元布局“A+H”

新奥股份成立于1992年,是中国最大的民营天然气企业。1994年1月3日,公司在A股成功上市。截至2025年6月25日,新奥股份A股股价报收于18.76元/股,总市值达到了581.01亿元。

从业务上看,据《招股书》可知,新奥股份最重要的收入来源依然是天然气销售。2022年至2024年,公司来自天然气销售的收入分别为1200亿元、1093亿元和1038亿元,占总收入的比例从80.1%下降至76.9%。

虽然天然气销售业务依旧占据主导地位,但公司已经开始加速布局其他业务领域,尤其是泛能业务和智家业务。

泛能业务主要是为工业园区、商业综合体等客户提供天然气、光伏等多能源的供应及运维服务;智家业务则面向家庭,给家庭装智能燃气表、能源管理系统,还提供安全监控、家居联动等服务,让家庭用能更智能。

图源:罐头图库

这两项业务主要由子公司新奥能源经营,近几年,这些新兴业务的收入占比逐渐上升。

具体来看,泛能业务的收入从2022年的120.52亿元增长至155.65亿元,占比从8%提升至11.5%;智家业务的收入也从35.34亿元增至47.79亿元,占比从2.4%增至3.5%。

与此同时,母公司新奥股份的业绩也实现了持续增长。2021年至2023年,公司分别实现营业收入1160.31亿元、1541.69亿元、1438.42亿元,归母净利润分别为41.02亿元、58.44亿元、70.91亿元。

不过2024年,公司的业绩出现了一定的下滑,营业收入为1358.36亿元,同比下降5.51%;净利润为44.93亿元,同比下降36.64%。

图源:罐头图库

如今,时隔31年,新奥股份计划通过介绍上市的方式进入香港主板。这种方式与传统的公开发售H股不同,不涉及任何资金筹集。

简单说,“介绍上市”是港股市场为成熟企业量身定制的一种灵活上市路径,通常适用于那些急需国际化布局、优化股权结构或规避短期融资压力的公司。

02

港股“一进一退”

打的什么算盘?

新奥股份在港股上市的同时,其子公司新奥能源却将从港股退市,这一“一进一退”的操作,到底有何用意?

2025年3月底,新奥股份发布公告,宣布计划并购新奥能源,将这家港股上市公司私有化,使其成为新奥股份的全资子公司。

新奥能源成立于1989年,主营城市燃气、泛能及智家业务,并于2002年在港交所上市。实际上,早在2019至2020年间,新奥股份便收购了新奥能源32.78%的股份,总金额高达258.4亿元。

彼时,新奥股份表示,公司的主要业务位于天然气产销及能源工程产业链的上游,而新奥能源主要从事天然气等能源基础设施投建、经营,能源贸易等下游业务。也就是说,新奥股份收购新奥能源股权有利于二者资源优势互补。

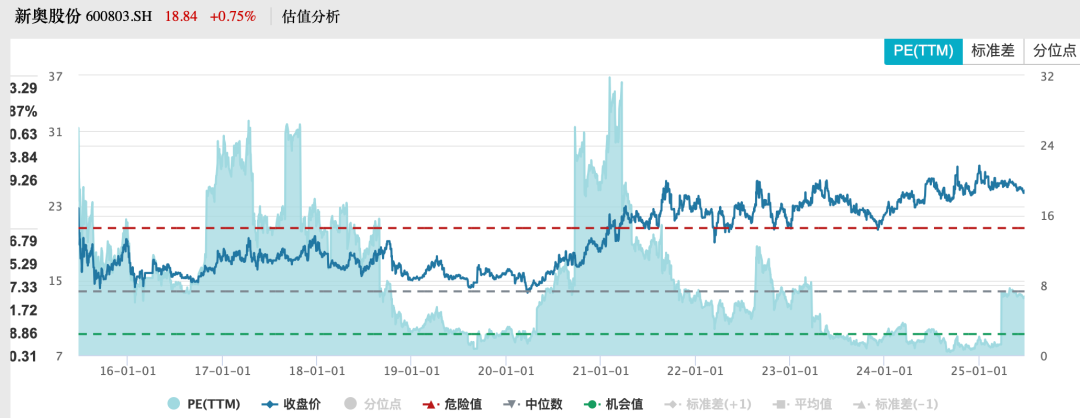

这一收购带来了积极的市场反应。据Wind数据显示,2020年9月16日,新奥股份的市盈率为15.24,处于较低水平。然而,在收购新奥能源后,公司市盈率迅速攀升至25.5,表明市场对公司未来的预期大幅上升。

图源:wind

市盈率是衡量股票估值的重要指标,其数值高低反映了市场对公司的预期与风险的综合判断。当市盈率特别高时,意味着投资者愿意为未来的盈利潜力支付溢价。

如今,新奥股份决定私有化新奥能源,预计整合后公司2024年的净利润将从44.93亿元增长至81.36亿元,增幅接近翻倍,协同效应的潜力巨大。

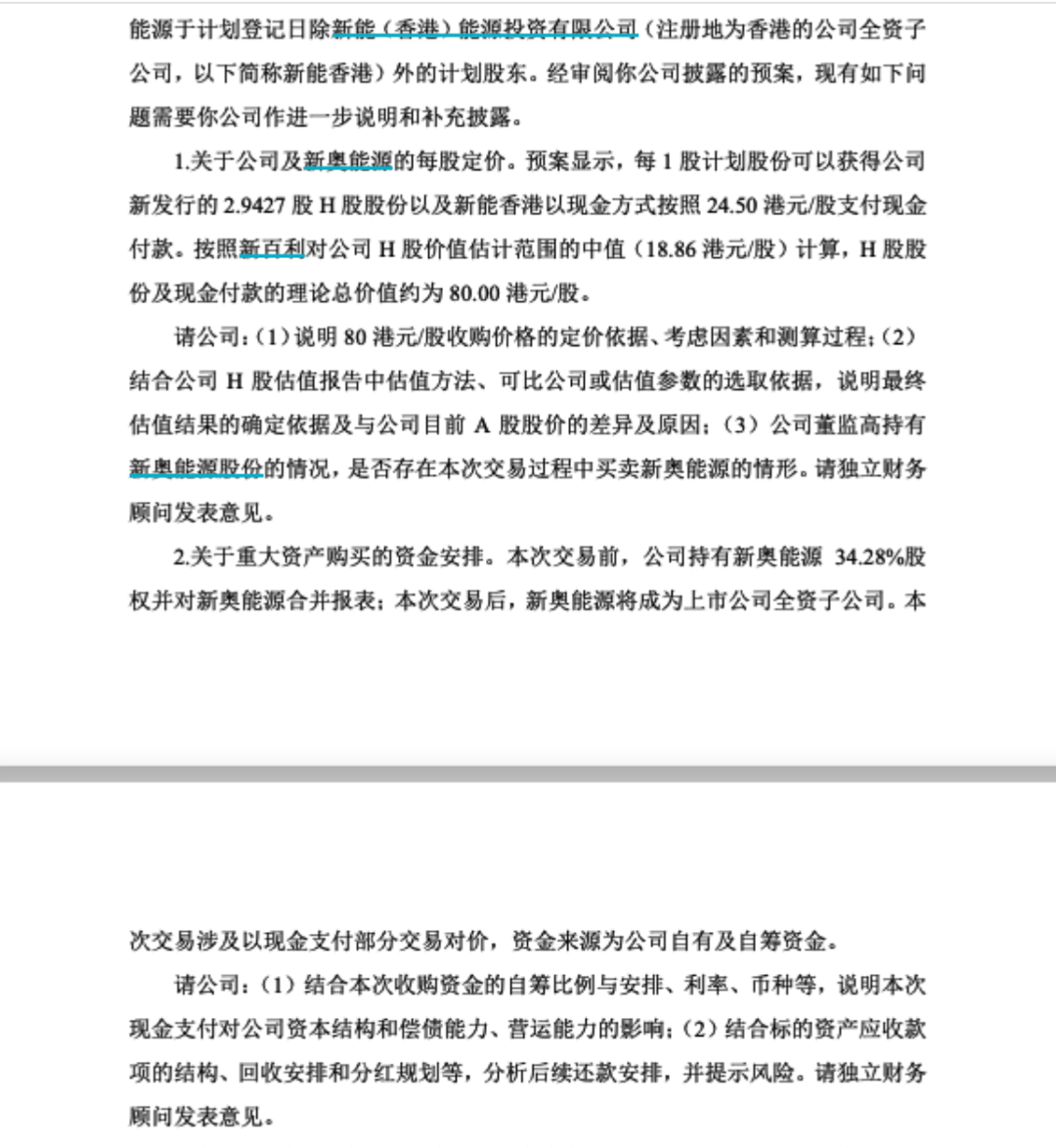

然而,私有化过程中也引发了监管机构的关注。此次私有化的收购价格为80港元/股,其中包括2.9427股新奥股份H股和每股24.5港元现金,总金额接近600亿港元。

上交所关注的焦点在于,这一收购价格与新奥股份A股股价的差距较大。

图源:公告截图

具体来说,私有化后的对价分为两部分:一部分是新奥股份新发行的H股,另一部分是现金。每持有1股新奥能源股份的股东将换取2.9427股新奥股份H股,并获得每股24.5港元的现金,总现金金额约为183.61亿港元(23.39亿美元)。80港元/股的收购价,比新奥能源停牌前的59.45港元股价高出约34.57%。

上交所要求新奥股份解释这个定价的合理性。

新奥股份对此回应称,H股与A股的估值差异是市场常态,且参考了其他A+H股公司,H股的折价率通常在4.21%-54.5%之间,而新奥股份的H股折价率也处于这一合理区间。此外,新奥股份的A股股价在私有化前最后30个交易日的平均收盘价为19.36元/股。

图源:罐头图库

对于私有化后再上市的操作,香颂资本董事沈萌表示,作为香港红筹股,新奥能源的股价表现不佳、估值相对更低,即使溢价私有化也仍然对收购方产生较多收益空间,而私有化后的新奥股份实力更强,并以A股上市公司的身份发行H股,估值和流动性或许会高于红筹身份的新奥能源,而且募资规模也更大。

新奥股份也表示,收购子公司后将打造“A+H”跨境资本市场平台,以增强上市公司整体抗风险能力。

从海外市场的角度看,电子创新网CEO张国斌表示,“A+H”上市必然对融资渠道拓展,提升企业竞争力,开拓海外市场、发展国际客户有好处的。

03

从扛煤气罐到600亿身家

“河北前首富”王玉锁的资本版图

而新奥股份和新奥能源,背后都由王玉锁掌控。作为实际控制人,王玉锁与其一致行动人(如新奥国际、新奥控股、新奥科技等)合计持有新奥股份22.43亿股,占公司总股本的72.44%。

在资本市场上,王玉锁还有一个响当当的名号——“中国燃气大王”。

1964年,王玉锁出生于河北廊坊霸州,青年时代经历了三次高考的失败。当时,21岁的王玉锁决定换条路走,便开始倒腾小生意,卖过啤酒、葵花籽……然而也都没有什么起色。

图源:罐头图库

万般无奈之下去煤气站扛煤气,然而就是这罐煤气让王玉锁误打误撞进入了新世界。

20世纪80年代,家家户户用煤气罐做饭得并不多,主要还是煤炭,气井(为开采天然气而从地面钻到气层的井)算是新鲜东西。他一口气拿下3个气井,迈入天然气的大门,并蹭着“西气东输”工程的东风,在90年代初创办新奥燃气步入城市燃气业务。

2001年,新奥能源以一介民企之身,将版图扩张到了60多个城市,并在中国香港上市。2006年,王玉锁成功让新奥能源成为“石油三巨头”之外,国内第四家拥有天然气进出口权的企业。

经过多年的发展,王玉锁与妻子赵宝菊的业务版图已经形成了上游生产开采、中游贸易储运和下游分销的完整天然气产业链,同时步入房地产业、旅游酒店业。

图源:罐头图库

2020年《胡润百富榜》上,王玉锁和妻子赵宝菊以700亿身家,蝉联“河北省首富”;2024年10月,王玉锁、赵宝菊夫妇以600亿元人民币财富位列《2024年胡润百富榜》第63位。这600亿身家的背后正是新奥集团,旗下包括新奥股份(600803.SH)、新奥能源(2688.HK)、新智认知(603869.SH)、西藏旅游(600749.SH)4家上市公司。

而这位59岁的“中国燃气大王”,仍将继续在自己的资本版图上打拼。

你看好王玉锁的赴港之路吗?评论区聊聊吧!