市占率0.6%,曾遭科大讯飞“打脸”,云知声要上港股了 市占率0.6%,曾遭科大讯飞“打脸”,云知声要上港股了

文 | 杨万里

6月30日(下周一),云知声智能科技股份有限公司(下文简称:“云知声”)预计将登陆港股。

云知声是一家有“故事”的公司。2020年11月初冲刺科创板IPO时,它在公告中提到在两大领域市占率达70%,但一个月后科大讯飞工作人员在互动易上发表长文反驳,直接“打脸”云知声。

港股招股书披露的数据显示,云知声在中国AI解决方案市场中的市占率为0.6%。

转战港股后,云知声三次递表敲开港股市场的大门,但相比科创板计划募资额度缩水超60%。

此外,云知声的AI医疗“成色”被质疑,2024年医疗收入占比低于22%,且过去3年AI医疗客户留存率下降超17%,具体发生了什么?

拟募资缩水超60%,曾遭科大讯飞“打脸”

从2020年11月份尝试闯关科创板,到如今拟在港股上市,云知声等待的时间超过4年。

云知声冲刺IPO的过程中,曾因数据披露引起巨大争议。

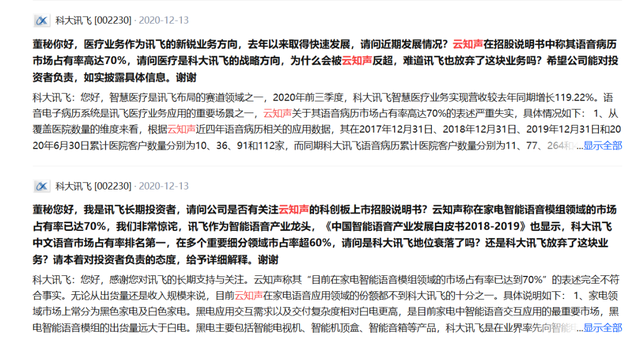

2020年11月3日,云知声递交了招股书,并声称“在语音病历市场占有率高达70%”、“在家电智能语音模组领域的市场占有率达到70%”。

2020年12月13日,有投资者就此事向科大讯飞提问,科大讯飞工作人员一一进行反驳。

针对云知声提到的“语音病历市场占有率高达70%”事项,科大讯飞认为其在医疗领域的智能语音应用,无论是在深度、广度还是营收规模上均远超云知声,且明确表示云知声的表述严重与事实不符。

当时,科大讯飞给出的数据包括:从双方截止2020年6月30日累计覆盖医院数量对比,云知声仅为科大讯飞的22.90%;云知声2020年1-6月在语音病历方面的营收仅为科大讯飞的25.08%。

针对云知声提到的“在家电智能语音模组领域的市场占有率达到70%”事项,科大讯飞认为无论从客户覆盖度,还是从出货量、收入规模等关键经营数据来看,云知声和科大讯飞完全不在一个量级上,且再次表示云知声的表述严重失实。

当时,科大讯飞给出的数据包括:云知声在智能语音模组出货量最大的黑电市场基本没有份额,在家电语音应用领域市场占有率远低于科大讯飞;2018年-2020年6月云知声家电智能语音模组的出货总套数仅有科大讯飞的5.58%;2020年1-6月云知声语音模组的收入仅有科大讯飞的3.73%。

存在如此巨大的数据差距,且遭到科大讯飞公开“打脸”,云知声披露的信息一时间遭到外界质疑。

2020年12月,上交所要求云知声进一步披露主要有关业务、财务表现以及控股及管理资料。

仅过2个月时间,在2021年2月中旬,云知声自愿撤回科创板上市申请。

在港股招股书中,云知声解释撤回原因称,预期科创板上市申请的批准程序需要很长时间,因此决定重新将时间及资源重点放在并优先用于业务及技术发展,旨在于业务状况更成熟及市况合适的较后阶段申请上市。

从2023年6月份开始,云知声冲刺港股IPO。从A股到港股,云知声的拟募资金额缩水超60%。

2020年,云知声计划在科创板募资9.12亿人民币,而最新在港股拟募资3.2亿港元(折合人民币约2.93亿元)。

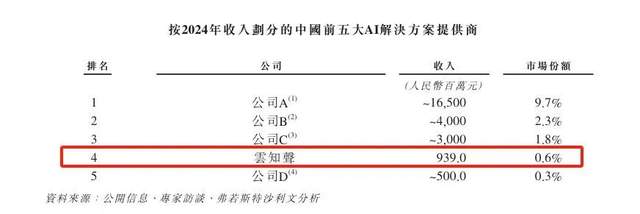

最新招股书显示,2024年,在中国AI解决方案市场中,云知声的市占率为0.6%,排名前三的同行可比公司的市占率分别是9.7%、2.3%、1.8%。粗略计算,市占率第一的同行公司是云知声的市场份额的16倍以上。

相较几年前冲刺科创板IPO,云知声如今披露市占率数据,未提及此前陷入质疑的“语音病历市场”、“家电智能语音模组市场”,而是用“中国AI解决方案市场”取代,市占率数值也相应调整。

医疗AI收入占比不足三成,客户留存率3年降超17%

云知声靠发展初期凭借“智慧语音”起家,之后切入医疗赛道。有媒体报道称,若云知声挂牌上市,将成为港股“AGI第一股”。

云知声的收入主要来源于生活及医疗领域的AI产品和解决方案。具体看,2024年,来自生活(包括交通、商业空间、酒店及住宅等场景)的AI解决方案及产品实现收入约7.4亿元,占总营收比重达78.8%;医疗AI业务收入约1.99亿元,占总营收比重达21.2%。

另一方面,云知声的医疗AI客户的拓展进度缓慢,同时出现了客户留存率下降的情形。

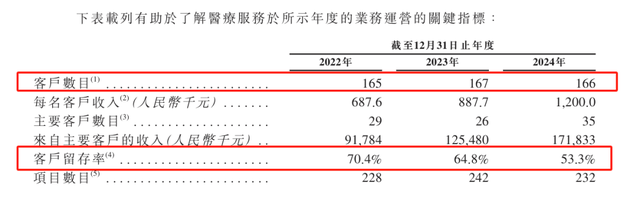

招股书显示,从2022年至2024年,云知声的医疗AI客户的数目分别为165家、167家、166家,三年内整体增长1家客户。

云知声披露,来自每名客户收入的金额从2022年的68.76万元增长至120万元,但客户留存率从70.4%下降至53.3%,三年时间下降了17.1个百分点。

对于客户留存率下降,云知声的解释是该公司利用客户获取资源,将业务重点转向高消费客户。

而在这个竞争激烈的医疗AI行业里,云知声正遭遇不小的挑战。

2024年,云知声中国的医疗服务及治疗AI市场中的市场份额为2.1%,排名前三的公司的市场份额分别是5.1%、4.5%、4.3%。

云知声此前坦言称,该公司可能无法成功与当前或未来的竞争对手竞争。云知声也提示风险称,竞争加剧可能导致销售额下降、价格下跌、利润率下降及失去市场份额。

在医疗AI赛道,云知声的竞争对手有哪些?

云知声提供AI赋能医疗解决方案,如病历语音输入、病历质控、单一疾病质控及医疗保险支付管理,智慧医疗的使用场景围绕“电子病历”展开。

科创板上市公司嘉和美康同样涉及电子病历业务,与云知声的业务有所重叠。据机构发布的数据显示,2023年嘉和美康继续领跑中国电子病历市场,连续第10年取得电子病历细分市场排名第一。

同时,在医疗软件领域深耕的有东软集团、科大讯飞等上市公司。

东软集团2024年报提到,该公司连续8年蝉联中国医疗IT应用市场份额第一,持续保持在医保信息系统、智慧人社等优势领域的领军地位。

截至2024年末,东软集团的医疗健康及社会保障业务收入为22.61亿元,同期云知声的医疗收入不到2亿元,不及十分之一。

科大讯飞2024年报提到,讯飞医疗打造了AI诊疗助理产品族和 AI 健康助手产品族。

截至2024年末,智慧医疗的收入为6.916亿元,云知声的医疗收入不及科大讯飞的三分之一。

此外,以腾讯、百度为代表的科技巨头多年前已布局AI医疗产业,互联网公司凭借生态或平台,在资源整合、流量、业务布局方面拥有显著优势。而随着deepseek、豆包崛起,进一步挤压着云知声的空间。

与同行竞争者相比,云知声或在市场排名,或在收入等方面存在差距。

有业内人士认为,云知声的核心困境在于定制化业务模式的高成本与低护城河。尽管上市能带来短期资金纾困,但长期可持续的自我造血能力仍面临严峻挑战。

从业绩看,2022年至2024年,云知声的营收规模从6.006亿元增长至9.390亿元,但归母净利润连续三年亏损,合计亏损金额超过11亿元。

经历IPO曲折的过程后,云知声能否在上市后提升竞争力,有待观察。