税率3%,关于个人养老金的8个知识点,一次性搞清楚 个人养老金3%的税计算方法 个人养老金税率3%解读

退休金不用交税,但个人养老金要交3%的个人所得税。

有人说退休金不就是个人养老金吗?这两天,个人养老金要交3%个税的消息,让很多网友炸了,其实是他们误解了。

那什么是个人养老金呢?和退休金有什么区别呢?今天就分8个知识点,一次性讲清楚。

第一,先说个人养老金和退休金的区别。

退休金是现在大部分人交的城镇职工基本养老保险和城乡居民基本养老保险,在退休后领的养老金,这个养老金是不用交税的。

而个人养老金是2022年才开始推行的一个养老金制度,就是你去银行开个账户,然后把钱存进去,可以买投资理财产品,等到退休后,就可以领养老金了。

两个的区别很大,是两种完全不同的养老保险。个人养老金是自愿参加原则,一年最高只能存1.2万元。而像城镇职工养老保险,是强制企业和员工参保的。

基本养老保险是养老保险第一支柱,而个人养老金是养老保险第三支柱。还有一个第二支柱,就是职业年金和企业年金。

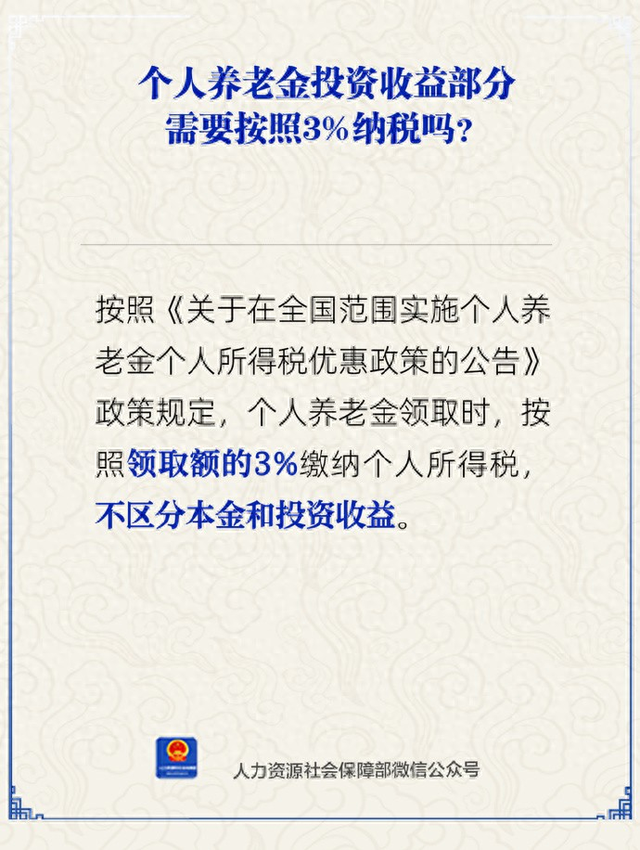

第二,个人养老金的本金和收益都要交3%的个人所得税。个人养老金其实就是一个投资理财产品。所以,本金和收益都算作是个人收入,那就需要交税。

第三,个人养老金可以抵税。有人可能会说个人养老金动不了了,要等退休后才能领,而且还要交税,感觉什么好处都没有,那我为什么不把钱直接存银行,随存随取,想什么时候花就什么时候花。

个人养老金也有好处,那就是可以抵税。大家看这张表,抵扣个税金额从360元-5400元,收入越高,抵扣的就越多。

那抵扣的个税可以覆盖退休时交的3%个税吗?我们可以简单算一下。假设一个人的个人所得税的税率是10%,一年按最高1.2万元购买个人养老金。那一年抵扣的个税就是1200元,而个人养老金的投资收益不稳定,假如是1%,那一年的收益就是120元。收益加本金就是12120元,按3%的税率,就是363.6元。

抵税1200元,交税363.6元,那就相当于赚了836.4元。

第四,个人养老金可以买什么产品,收益怎么样?个人养老金可以买储蓄存款、银行理财、商业养老保险、公募基金等产品。

储蓄存款的利率就不用说了,都进入1时代了,未来可能还会降。商业养老保险的收益率稍微高一点,而银行理财和公募基金风险都比较大,收益不确定。

根据中国银行研究院发布的数据,2024年第2季度,23只理财类个人养老金产品,平均收益率约为1.09%。

个人养老金的投资理财风险,完全由个人承担,不保证收益。所以,亏钱也是有可能的。

第五,哪些人适合买个人养老金?个税税率大于3%的人群,才适合买个人养老金,因为抵扣优惠多,这类人群大概有2500万人。

那些月收入低于8000元的人群,就不适合买。因为他们不用交个税,没有抵扣,到时候还要交3%的个税,很明显是亏本的。

第六,开通了之后,每年都要交钱吗?个人养老金其实很灵活,反正每年最高限额1.2万元。只要不超过这个金额,你交多少,甚至某些年份不交都是可以的,完全看个人。

第七,退休后可以终身领取吗?这个就不行了,本金和收益领完了就没有了。可以按月领,也可以分次领。

第八,没活到退休,账户剩的钱能退吗?可以的,钱是可以退还给亲属的,这点可以放心。

其实,搞个人养老金,就是给大家多一个选择,也是隐晦地告诉大家,以后养老,不能只靠国家了。