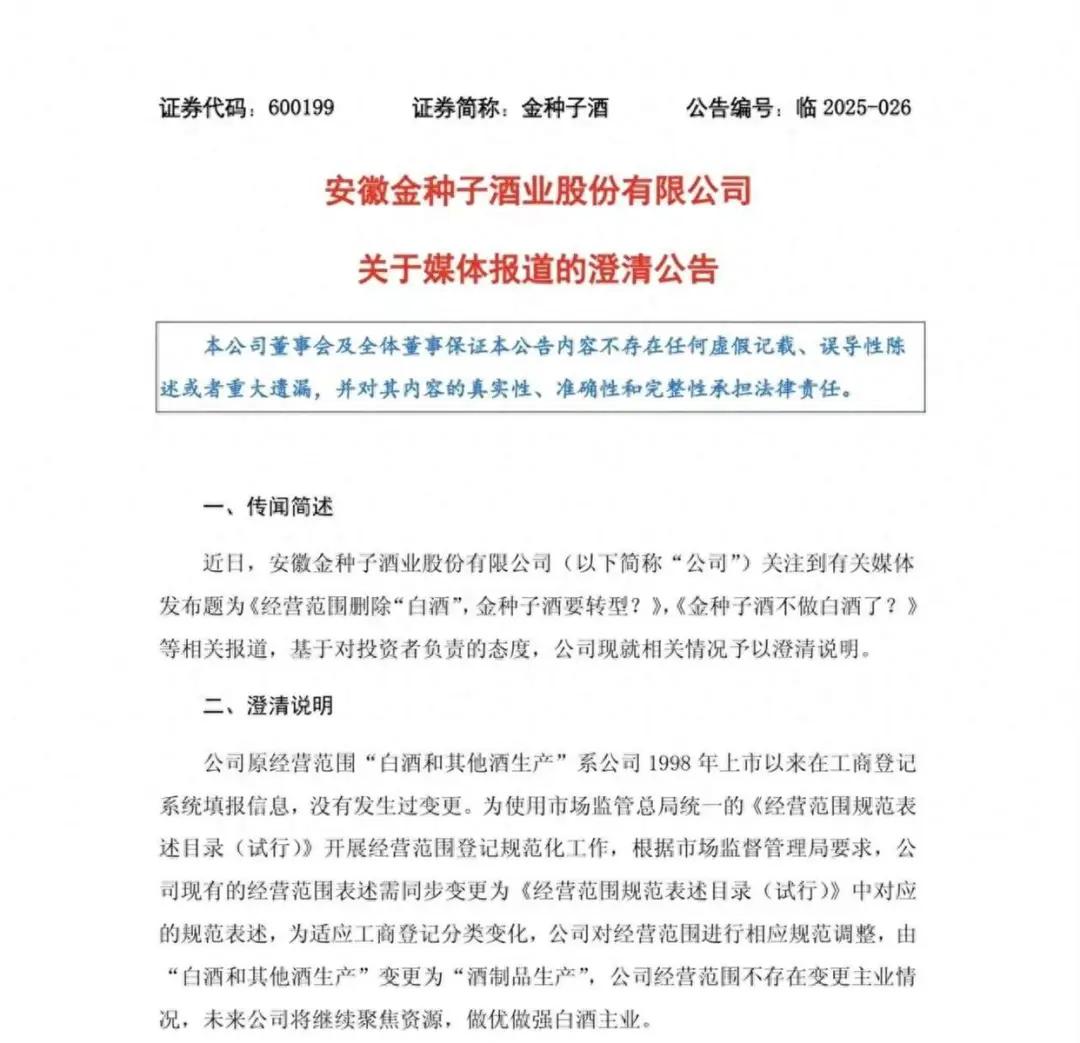

金种子酒经营困境解析:华润入主难挽颓势,未来出路何在? 金种子酒亏损是什么原因 金种子白酒亏损原因

近日,金种子酒因经营范围调整引发市场猜测,尽管公司迅速澄清主业仍聚焦白酒,但其背后暴露的持续亏损问题更值得关注。

作为区域酒企的代表,金种子酒在华润入主三年后仍未走出经营泥潭,与同期被复星系收购的金徽酒形成鲜明对比。

业绩持续恶化四年累计亏损超6亿元

财报数据显示,金种子酒已陷入连续四年亏损的恶性循环。2021年至2024年归母净利润分别为-1.66亿元、-1.87亿元、-0.22亿元、-2.58亿元,累计亏损达6.33亿元。2025年一季度情况继续恶化,营收同比下滑29.41%,净利润亏损扩大至3892.77万元。

公司将业绩下滑归因于消费紧缩及白酒收入减少,但深层次原因在于产品结构失衡——中低端产品占比过高导致毛利率长期低于行业平均水平。

华润系改革遇阻战略调整未见成效

2022年华润战略投资49%股权入主后,曾引发市场高度期待。华润系高管空降后推行"馥合香"中高端产品战略,但三年过去,产品结构调整仍未达预期。

总经理何秀侠坦言,企业尚未达到盈亏平衡点,区域品牌形象薄弱制约了中高端产品推广。与复星系入主后金徽酒净利润连续增长形成反差,华润的渠道优势在金种子酒身上尚未显现协同效应。

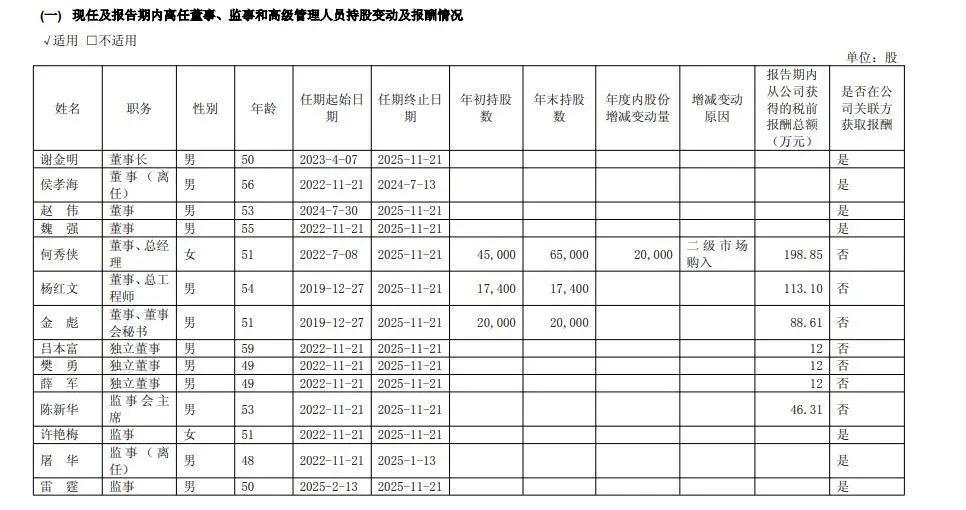

治理矛盾凸显高管薪酬与业绩严重倒挂

在业绩持续低迷情况下,公司高管薪酬却逆势上涨。2022年董监高薪酬总额同比激增94%,2023年突破1279万元,多名高管年薪超百万。

这种薪酬与业绩的严重背离引发中小股东强烈不满,在最近股东大会上,近半数中小股东对薪酬议案投下反对票,反映出对公司治理能力的信任危机。

破局之道借鉴金徽酒经验的三大转型路径

面对困境,金种子酒亟需从三方面突破:

产品结构优化:聚焦核心单品,压缩低毛利产品线,强化"馥合香"系列差异化竞争优势;渠道深度整合:充分利用华润万家等终端渠道资源,突破区域市场局限;品牌价值重塑:通过文化IP打造提升品牌溢价能力,改变低端形象认知。

白酒行业分化加剧的背景下,金种子酒能否把握消费升级趋势,实现战略突围,将决定这家老牌酒企能否重获生机。

市场期待华润系能展现更积极的改革魄力,避免金种子酒沦为下一个被淘汰的区域品牌。