燕翔:美联储独立性与美联储主席 燕翔:美联储独立性与美联储主席

燕翔、石琳(燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事)

核心结论

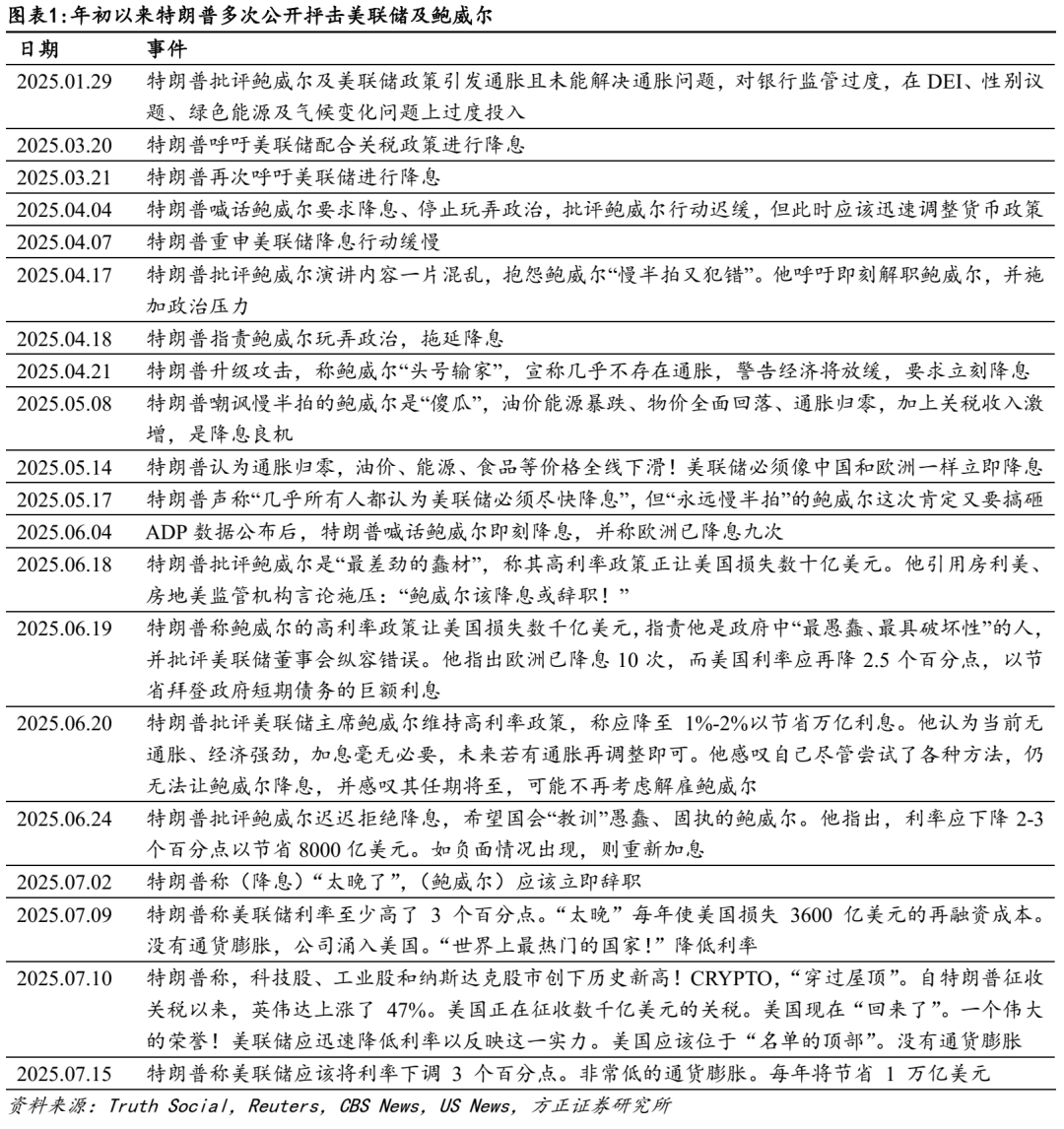

7月16日,特朗普威胁要解雇美联储主席鲍威尔,但随后被澄清,成为市场关注焦点:(1)特朗普对鲍威尔的攻击由来已久:年初以来特朗普多次抨击鲍威尔未及时降息,本次威胁是此前多次公开抨击的延续。且在特朗普第一个任期尤其是18-19年,相关攻击尤为常见;(2)经济和财政压力是特朗普施压的主要原因:关税冲击+限制性利率条件下,25Q2美国经济温和下行,25H2开始下行压力加大,客观上需要美联储降息对冲,而7月初通过的《大美丽法案》使得美国财政前景大幅恶化,特朗普希望美联储降息以减轻财政付息压力。

美联储独立性已成为维系美国资产信用的基石之一:(1)美联储独立性经历了从小到大过程,且不乏受政治干预的阶段:1913-1934,缺乏独立性;1935-1950,形式上的独立性增强,但实际仍受限;1951-1969,独立性大幅提升;1970-1978,独立性阶段性受挫;1979-今:独立性的再次强化;(2)美联储独立性对于维系市场对美国资产的信任度至关重要:美联储保持独立性,有助于控制通胀,降低通胀风险溢价,且在没有政治干预下进行货币政策操作,政策路径可预测性较强;(3)70年代美联储独立性阶段性受挫,导致美国经济持续滞胀,美国资产经历股债汇三杀:时任美联储主席伯恩斯缺乏战略定力,货币政策独立性受到政府干扰,是70年代高通胀的重要原因。在大滞胀时代,黄金、能源等大宗商品收益率领涨,美股美债均未能跑赢通胀,债市走熊,美元大幅下行。

鲍威尔下台仍是小概率事件:(1)鲍威尔被动或主动下台的概率较低:法律层面特朗普罢免鲍威尔的难度较大;鲍威尔主席任期不到一年,且特朗普政府内部对解雇鲍威尔意见不一;从美联储百余年历史看,并未出现美国总统解雇美联储主席的先例;(2)政治因素对当前美联储的影响偏中性,最早降息窗口或在9月:7月美联储大概率仍以观望为主,但25H2经济下行压力加大,降息窗口或逐步打开。

但市场或更关注“影子主席”:特朗普寻找下一任美联储主席的工作已经开始,不排除年内产生影子主席的可能性。截至7月上旬,4-5名候选人是下一任美联储主席热门人选,其中凯文·沃什和凯文·哈塞特概率相对较高,而除沃什和沃勒外,其余候选人更可能积极配合特朗普政策。

目前看仍维持后续美联储保持独立性的看法,但若更偏向特朗普的候选人上台且降低美联储独立性的情况发生,对美元资产总体不利:历史经验看,候选人上台后通常维护美联储独立性,且集体决策机制下很难完全影响美联储决策。若更偏向特朗普的候选人上台且降低美联储独立性的情况发生,短端美债和黄金受益,但中长期美债、美股和美元或将承压。

风险提示:历史经验不代表未来;候选人立场发生变化;美联储货币政策框架变化

报告正文

1、美联储独立性成为近期市场热点

7月16日,根据海外多家媒体报道,美国总统唐纳德·特朗普可能很快解雇美联储主席杰罗姆·鲍威尔,但随后被特朗普本人澄清,引发市场对特朗普与鲍威尔关系以及美联储独立性的关注。

事实上,年初以来特朗普多次抨击鲍威尔未及时降息,且曾威胁解雇后者,而本次威胁是此前多次公开抨击的延续。自1月底开启第二个任期以来,特朗普在其个人社交媒体网站Truth Social和公开场合频繁批评美联储及美联储主席鲍威尔,指责其拖延降息、玩弄政治,旨在通过公开施压推动美联储降息。但在美国经济韧性较强+关税引发的通胀风险上升背景下,美联储年初以来顶住压力,并未开启降息操作。特朗普与鲍威尔矛盾在4月份以来显著升级,其中前者多次提及要即刻解雇鲍威尔。

从历史经验看,特朗普频繁攻击美联储并不奇怪,在其第一任期内的2018-2019年就已较为常见。对特朗普在社交媒体上提及美联储的频次进行统计,两个高峰期分别是2018-2019年以及2025年至今,其中大部分内容均是抨击为主。2018年,特朗普多次通过社交媒体和公开声明指责美联储主席鲍威尔加息政策过于激进,对鲍威尔的任命表示“后悔”。2019年,美联储启动“周期中调整”(Mid-cycle adjustment),三次降息以应对贸易战和全球经济放缓。特朗普指责美联储过于谨慎,批评鲍威尔缺乏胆识远见,呼吁美联储将利率降至零甚至负值。在总统竞选集会中,特朗普也多次主张“总统利率政策发言权”,试图打破美联储自1913年以来的独立性传统。

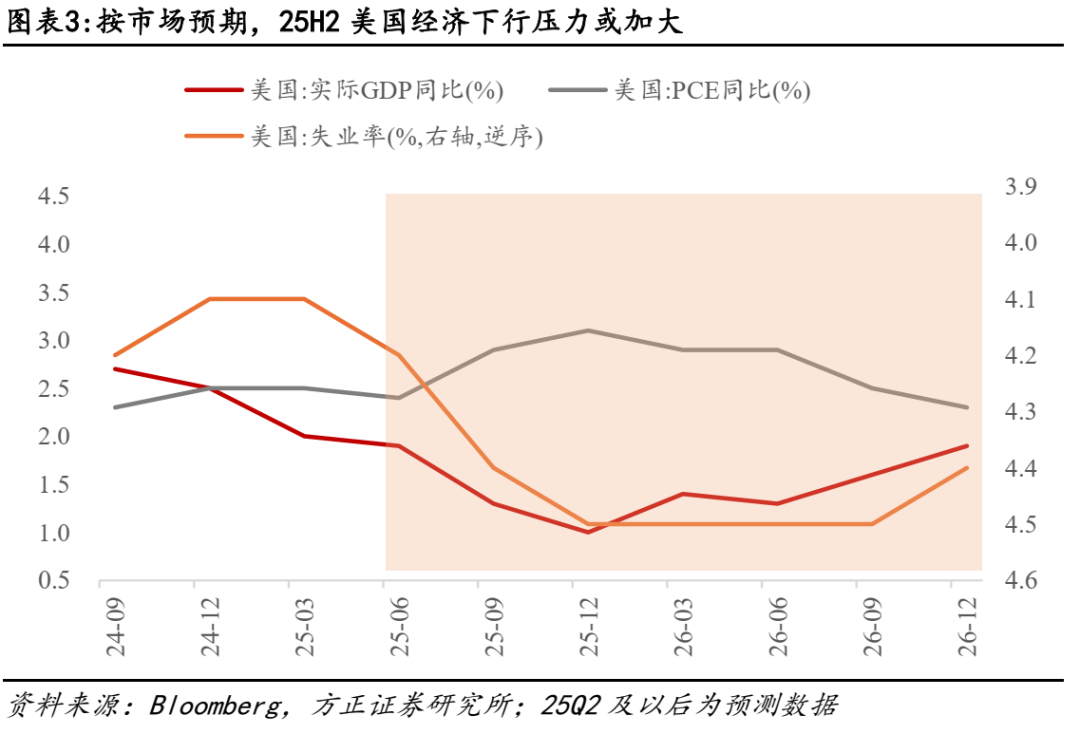

本轮特朗普持续抨击美联储及鲍威尔,其首要背景为应对美国经济下行压力。关税冲击+限制性利率条件下,25Q2美国经济温和下行,25H2开始下行压力加大,客观上需要美联储降息以对冲关税的负面影响。25Q1美国实际GDP增速维持在2%,按市场预期,Q2-Q4或分别为1.9%、 1.3%、1%,其中下半年经济下行压力将明显加大,一方面源于关税冲击在下半年逐步体现,另一方面年初以来利率总体维持高位,带动金融条件收紧,对美国经济带来抑制。在此背景下,特朗普政府敦促美联储降息,以对冲其关税政策影响,避免经济失速进而对其支持率带来冲击。

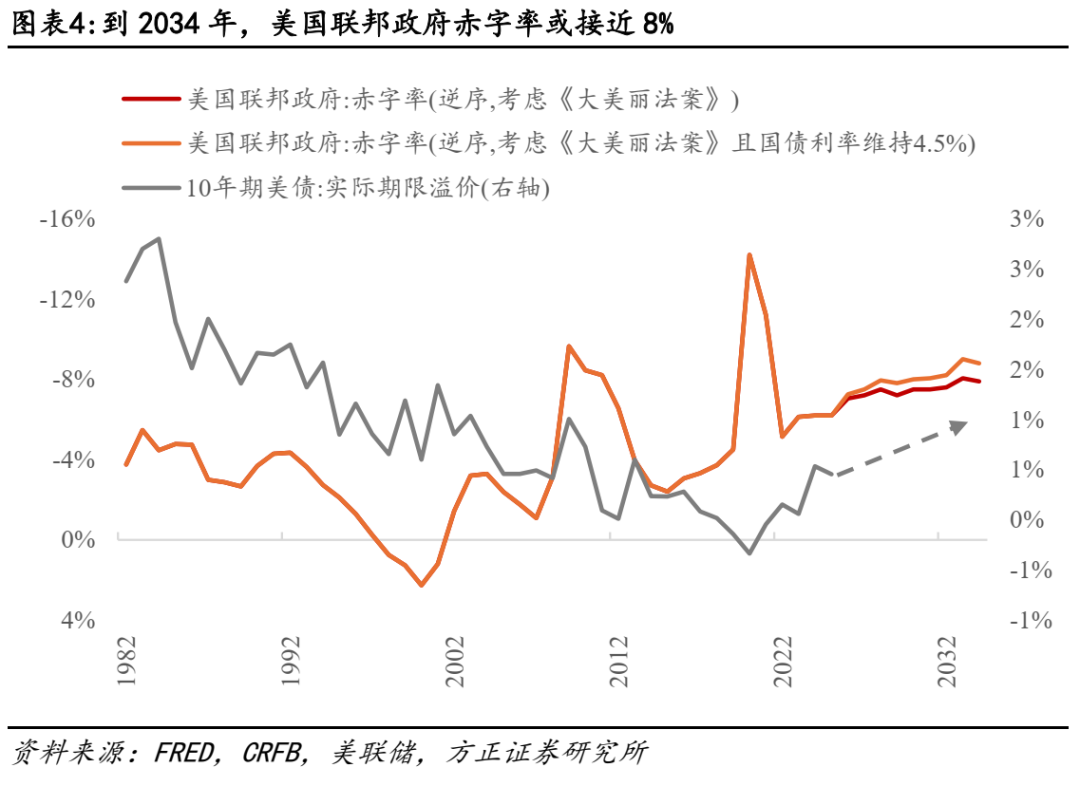

其次,7月初通过的《大美丽法案》使得美国财政前景大幅恶化,特朗普政府需要敲打美联储降息,以减轻财政付息压力。7月4日特朗普正式签署《大美丽法案》(One Big Beautiful Bill Act,OBBBA)使其成为法律。参照CRFB的测算,OBBBA法案进一步加剧了美国的债务和赤字问题。若OBBBA法案永久化,未来10年联邦财政赤字预计增加5.5万亿美元,联邦政府赤字率由2024年的6.2%扩大至7.9%;若10年期美债利率未来10年维持在当前4.5%附近水位,考虑目前利息支出占比较高的美国财政现状,未来10年赤字率或提升至8.8%。在财政力度大幅提升背景下,特朗普需要敲打美联储尽快降息,以降低美债利息支出。

2、历史上的美联储独立性

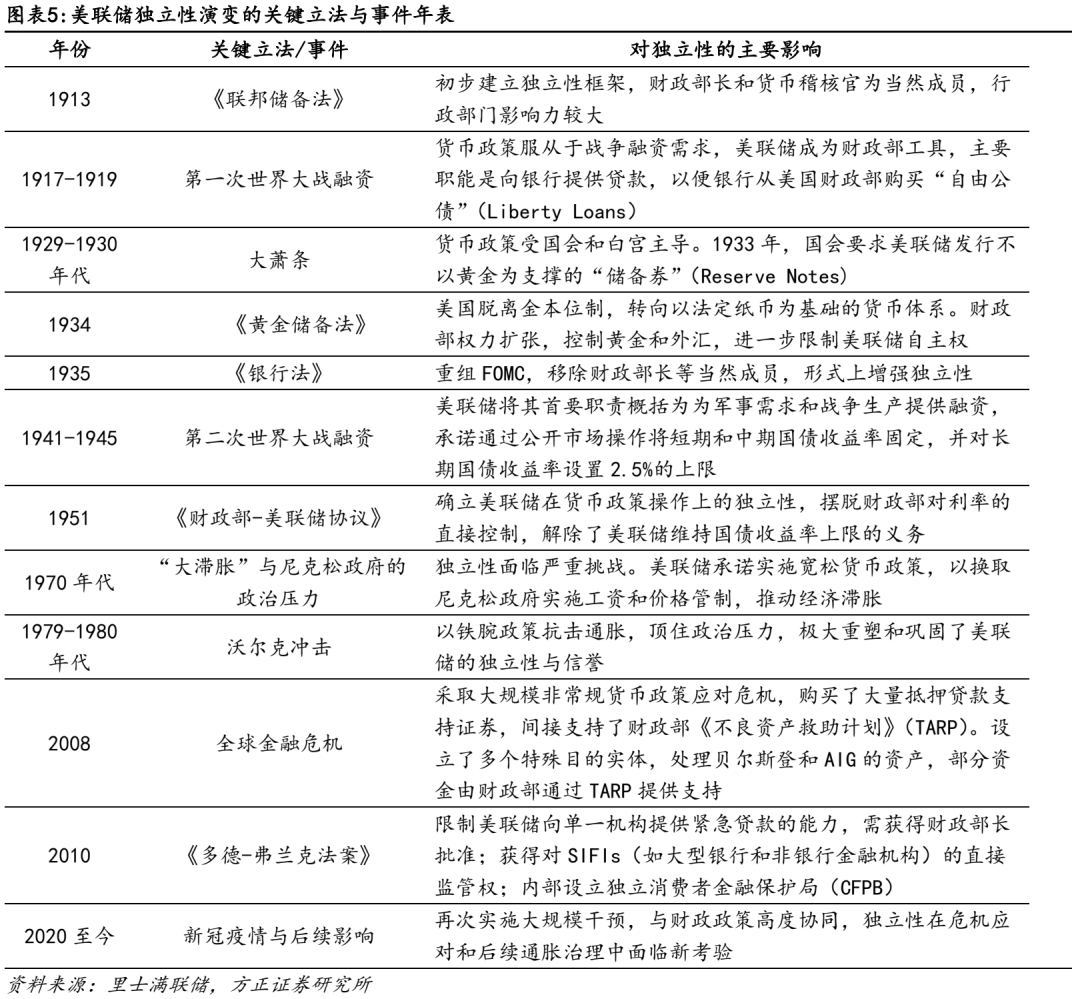

尽管当下投资者普遍认为美联储货币政策独立性较强,受政治因素影响相对较小,但从美联储百年发展史看,其独立性经历了从无到有、从小到大的过程,且不乏受到政治干预的阶段:(1)1913-1934:缺乏独立性。1913年12月,威尔逊总统签署《联邦储备法》,正式创立美联储。但在美联储成立初期,其实质上是财政部附属机构,在货币政策上听从财政部指示,也没有监管联储银行的能力;(2)1935-1950:形式上的独立性增强,但实际仍受限。罗斯福新政中,《1935年银行法》设立联邦公开市场委员会(FOMC),且将财政部长和货币监理署从FOMC中剥离,美联储形式上的独立性增强,但在货币政策制定上美联储仍然扮演白宫和财政部的“执行人”角色。尤其是在美国加入二战后,美联储成为政府以更低成本筹措战争经费的工具。1942年4月,美联储宣布与财政部合作维持低利率政策,也即实质意义上的YCC政策(Yield Curve Control)收益率曲线控制。到1947年,美联储将其“首要职责”概括为“为军事需求及战争生产提供资金支持”;(3)1951-1969:独立性大幅提升。1950年朝鲜战争爆发后,此前长期低利率+货币超发导致美国通胀大幅飙升,美联储与白宫及财政部的冲突加剧。1951年美联储与财政部正式达成协议,取消了此前的盯住低利率政策,美联储可以独立开展货币政策操作,且在行政框架下美联储正式脱离财政部,迈向了独立化进程。而1951-1970年初,美联储主席由马丁持续担任,积极推动美联储货币政策独立性的提升;(4)1970-1978:独立性阶段性受挫。1970年亚瑟·伯恩斯接替马丁担任美联储主席。学术研究指出(Abrams,2006),1971年时任总统尼克松曾向伯恩斯施压,让其在1972年大选之前采取扩张性的货币政策,伯恩斯当时认为货币政策不需要很大的调整,但是仍然在尼克松的干预下调整了联邦基金利率。这一转变引发了怀疑并随着证据的披露成为了美联储失去独立性的一大例证。而没有在通胀完全平息时盲目降息也成为了美国70年代高通胀的重要原因;(5)1979-今:独立性的再次强化。1979年保罗·沃尔克接替在1978-1979年短暂担任主席的G·威廉·米勒,通过将物价稳定确立为首要政策目标,获得了实施反通胀政策的操作自主权。通过大幅度加息+信贷控制,沃尔克在80年代初期成功终结70年代的高通胀,重塑了美联储的声誉,树立起专注于长期物价稳定的独立中央银行形象。从沃尔克开始,再到格林斯潘、伯南克、耶伦及鲍威尔时期,尽管很难说美联储决策不完全受到政治影响,但其独立性相对较强已成为投资者的普遍印象。

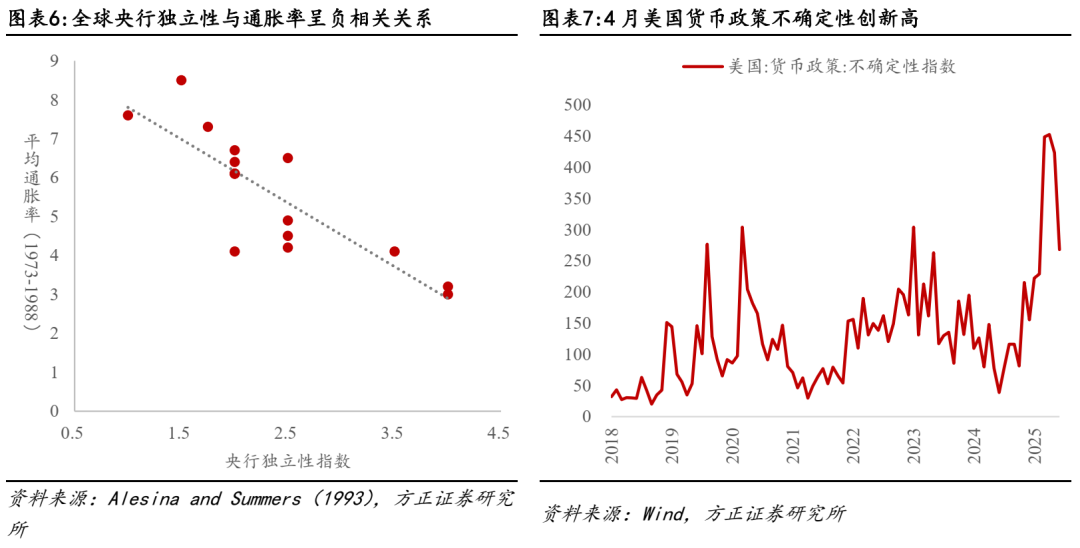

从理论视角看,美联储独立性对于维系市场对美国资产的信任度至关重要,通过降低通胀风险溢价和抚平市场波动来呵护市场,反之亦然:(1)美联储保持较强的独立性,有助于控制通胀,降低通胀风险溢价:大量的学术研究表明,中央银行独立性越强,控制通胀水平越高。80年代以来全球范围内尤其是发达经济体的通胀率大幅下降,一方面源于全球化的推进,另一方面全球央行独立性的增强也是重要原因。站在当前视角,若美联储独立性下降,货币政策被迫配合特朗普政府大幅度快速降息,很容易导致美国通胀再度上行,最为典型的案例是70年代的大滞胀;(2)美联储在没有政治干预下进行货币政策操作,政策路径可预测性较强,而强行的政治干预则推高货币政策的不确定性,给金融市场带来波动:美联储的双重使命是促进最大化就业和稳定物价,在没有政治干预时,通过对经济和通胀的判断来决定其后续货币政策操作,政策可预测性较强。如果政治强行干预货币政策,意味着货币政策不确定性大幅提升,对金融市场带来风险。最为典型的是今年4月美国关税政策大幅升级的同时,特朗普持续攻击鲍威尔,货币政策不确定性蹿升至有数据以来最高水平,在很大程度上助推了3-4月美国股债汇三杀的局面。

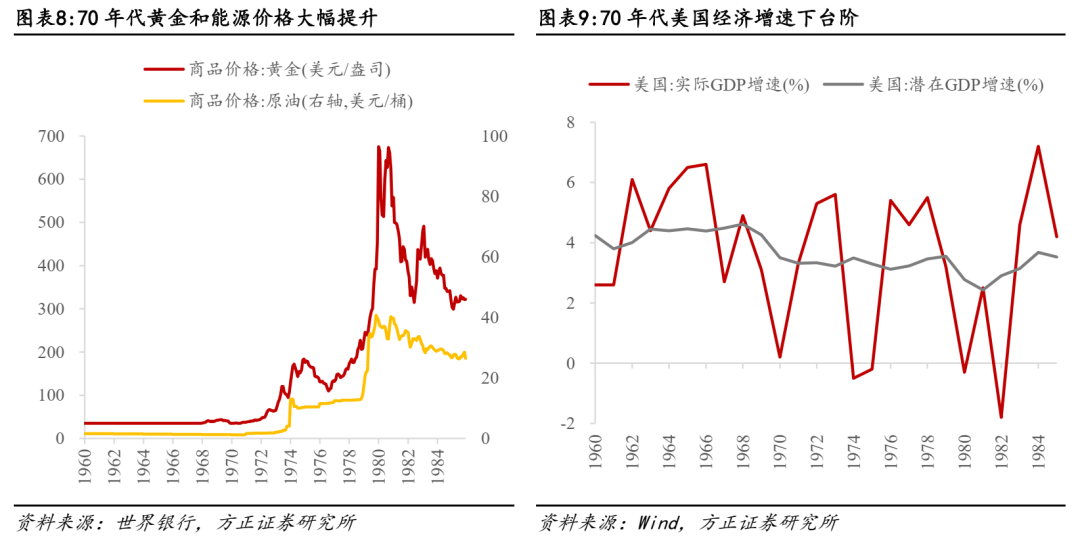

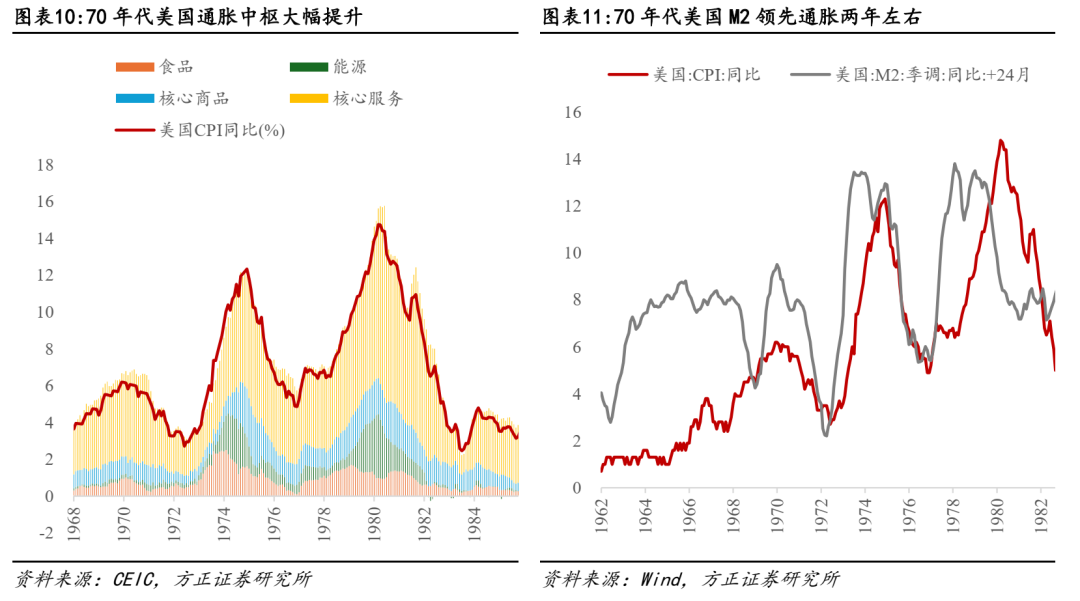

从历史经验看,70年代美联储独立性阶段性受挫对于当下的借鉴意义较大。这一时期的典型特征包括:(1)70年代美国饱受滞胀影响,其中通胀一波三折,两次探顶:60年代后期在财政政策宽松+货币政策滞后的带动下,美国通胀已经明显上行,70年代在两次石油危机(1973、1979)和粮食危机(70年代初)的带动下,通胀进一步大幅提升,到能源和粮食危机共振下,美国CPI同比在1974年底(12.3%)、1980年初(14.8%)两次大幅登顶。与此同时,凯恩斯主义的拉动效果边际递减,科技进步放缓,70年代美国经济增速明显下滑,1974、1975、1980年GDP同比均为负增长,滞涨特征明显;(2)布雷顿森林体系瓦解+两次石油危机,是造成美国70年代高通胀的首要因素:1971年8月尼克松政府宣布停止美元与黄金兑换的义务,布雷顿森林体系瓦解,美日欧等国进入主权信用货币制度。美元走弱,包括黄金、能源等大宗商品在内的各类资产收益率和波动率明显提升。另一方面,70年代初在供给短缺下全球粮价大幅上涨,而1973年Q4爆发的石油危机更是推波助澜,导致大宗商品价格暴涨。1977年极端天气影响下能源和农产品价格再度大幅上涨,1978年底到1980年初的第二次石油危机导致油价再创新高;(3)美联储缺乏战略定力,货币政策独立性受到政府干扰,且对货币与通胀的关联并没有充分认知,导致始终未能解决高通胀问题:一方面,美联储独立性受到干扰。学术研究指出,时任美联储主席伯恩斯至少暗中向白宫承诺了宽松货币政策,以此换取尼克松政府实施工资和物价管制的举措。另一方面,伯恩斯仍然将通胀上行归结于成本推动和结构性因素,对货币与通胀的关联并没有充分认知,在货币政策工具上仍然紧盯利率,但对货币供应量的变化相对钝化,而后者是70年代高通胀持续发生的重要因素。

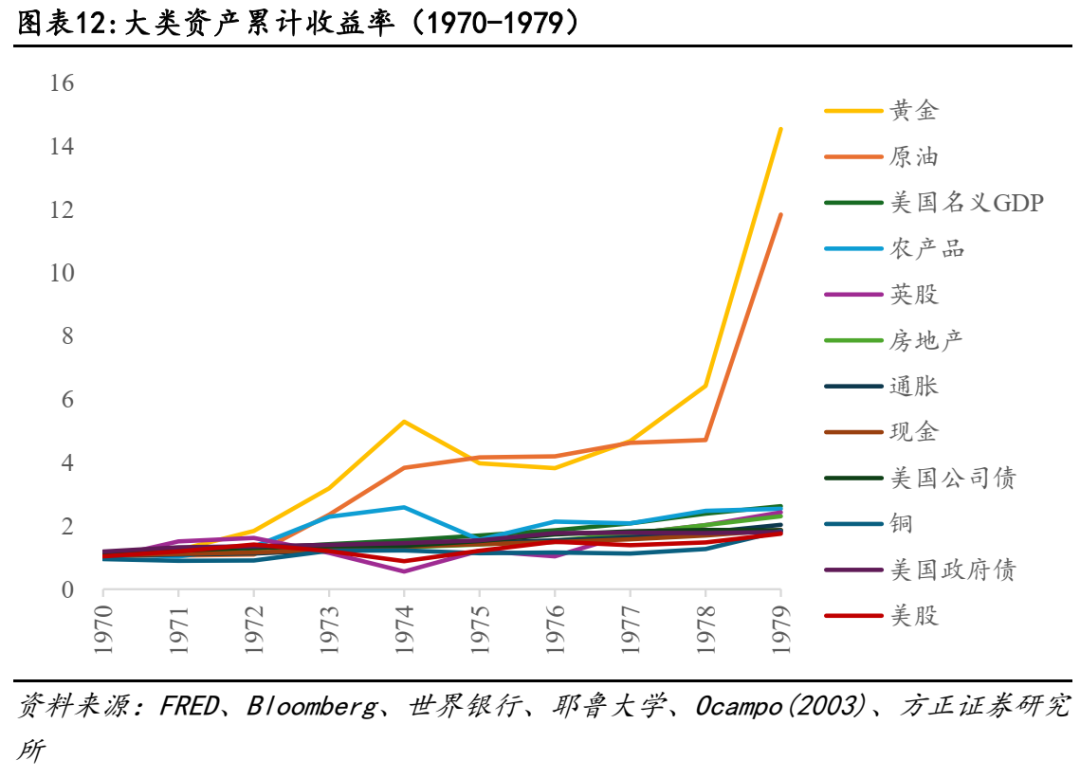

从大类资产视角看,70年代的大滞胀时代,黄金、能源等大宗商品收益率领涨,美股美债均未能跑赢通胀,债市走熊。1970-1979年,大类资产年化收益率排名依次为:黄金(30.7%)>原油(28.0%)>美国名义GDP(10.1%)>农产品(9.8%)>英股(9.3%)>房地产(8.7%)>通胀(7.4%)>现金(6.5%)>美国公司债(6.4%)>铜(6.3%)>美国政府债(6.1%)>美股(5.8%)。滞胀阶段,黄金、原油等大宗商品大幅领涨。美股总体表现不佳,并未跑赢通胀,仅在1975-1976年通胀压力缓解、经济边际好转阶段占优。债券总体处于熊市,滞胀阶段通胀压力加大和货币政策的收紧,使得美债利率大幅提升,10年期美债由1972年初的6%升至1981年附近的10.3%附近。

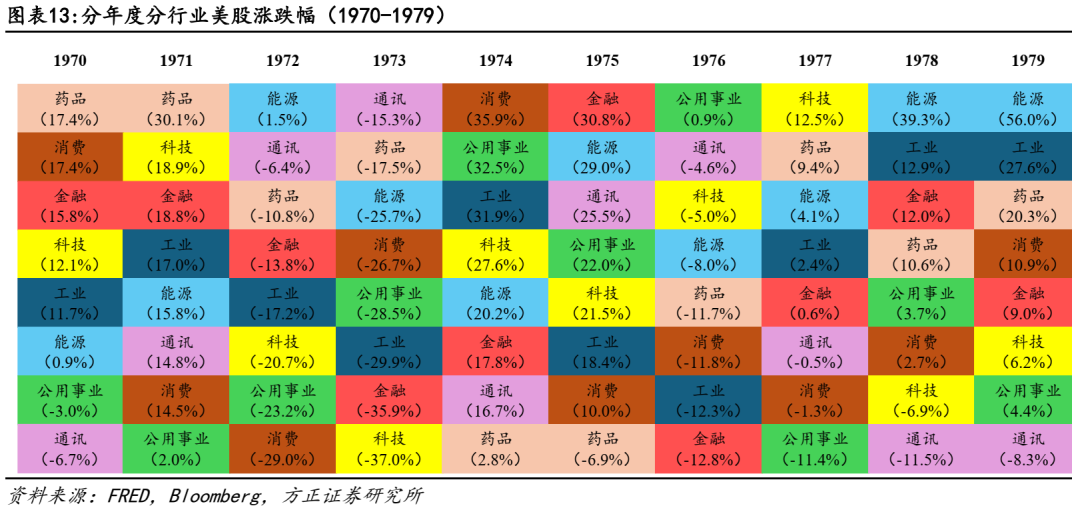

美股分行业视角看,70年代两次通胀上行周期,能源板块超额收益较为明显,消费等内需板块相对承压。1972-1973年第一次通胀上行周期,能源、通讯表现居前,消费相对靠后,1977-1979年第二次通胀上行周期,能源、工业居于前列,消费相对承压。

3、鲍威尔下台仍是小概率事件

尽管当下特朗普对美联储存在诸多不满,但鲍威尔被动或主动下台的概率较低:(1)法律层面特朗普罢免鲍威尔的难度较大:根据美国《联邦储备法》第10条,美联储理事会成员(包括主席)只能在“因故”的前提下由总统罢免,法院对“因故”的解释通常包括效率低下、渎职或玩忽职守等情况。而近期美国最高法院在一项裁决中称美联储是“一个结构独特的准私营机构”,暗示在未来处理特朗普“无故”罢免其他联邦独立机构高官案件时,可能会倾向于将美联储排除在外;(2)鲍威尔主席任期不到一年,且特朗普政府内部对解雇鲍威尔意见不一:鲍威尔本次任期将于2026年5月结束,已不到一年时间,且特朗普政府内部,包括财政部长贝森特等在内,尽管对鲍威尔表现不满,但不赞成解雇鲍威尔。而鲍威尔此前在公开场合表示,即便特朗普要求,他也不会辞职,大概率坚持到任期结束;(3)从美联储百余年历史看,并未出现美国总统解雇美联储主席的先例:自1913年美联储成立以来,美国总统与美联储主席矛盾公开化较为常见,但没有任何一届美联储主席被解雇。历史上唯一一次美联储主席迫于政治压力提前结束任期,发生在1951年,在1951年2月美联储与财政部正式达成协议、大幅提升独立性后,杜鲁门逼迫时任美联储主席托马斯·麦凯布提前辞职,而后者原定任期要到1956年才结束,后续美联储主席由马丁接任。

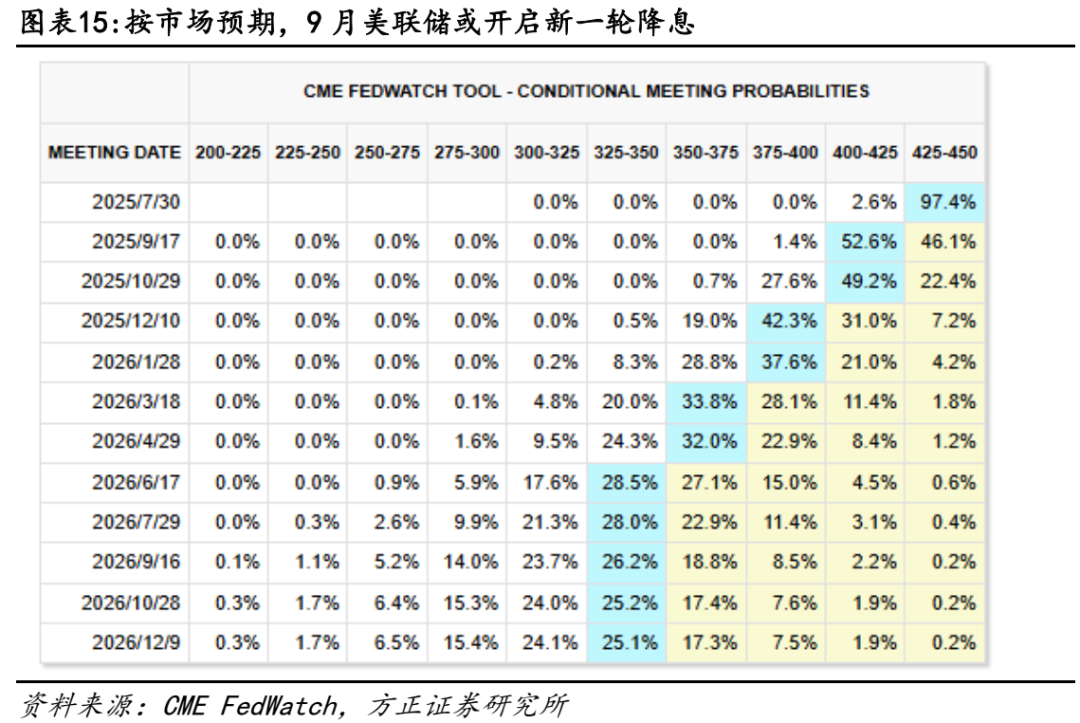

政治因素对当前美联储的影响偏中性,降息仍需观察关税的潜在影响,最早降息窗口或在9月。在经济数据尚可+通胀仍需时间检验背景下,7月美联储大概率仍以观望为主。但6月非农数据表明私人部门就业仍在走弱,意味着后续美国经济仍趋下行,美联储降息的必要性仍在,目前看9月降息概率较高,但后续仍需观察。而在此过程中,预计特朗普仍会持续给美联储及鲍威尔施压,但对其货币政策影响大概率偏中性。

4、但市场更关注“影子主席”

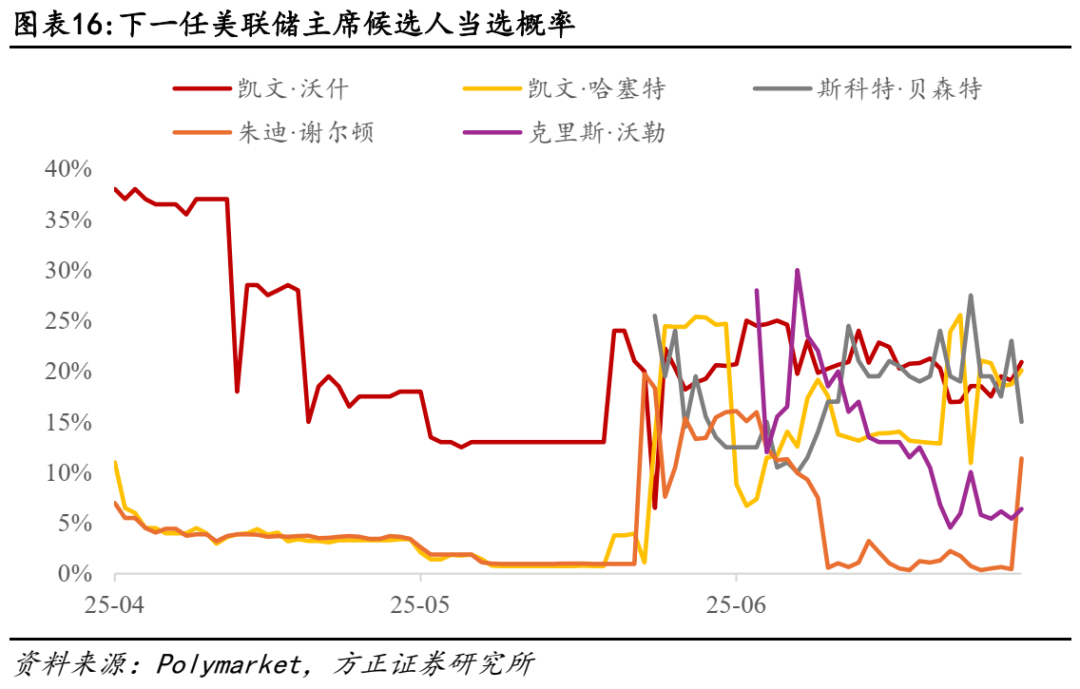

目前看鲍威尔下台是小概率事件,但特朗普寻找下一任美联储主席的工作已经开始,不排除年内产生影子主席的可能性。美国财政部长贝森特近期表示,特朗普政府最早要到 9 月才会开始面试美联储主席候选人,但正式程序已经启动。若特朗普在年内提名新的美联储候选人也即“影子主席”,鲍威尔对市场的话语权或边际下降,影子主席的影响力边际上升。而现任美联储理事阿德里亚娜·库格勒 (Adriana Kugler)预计在2026年初期满离任,届时鲍威尔的继任者或填补空缺。

截至7月上旬,4-5名候选人是下一任美联储主席热门人选,其中凯文·沃什和凯文·哈塞特概率相对较高,而除沃什和沃勒外其余候选人在美联储独立性上更可能配合特朗普方向:(1)凯文·沃什(Kevin Warsh,21%当选概率):现任斯坦福大学胡佛研究所经济学杰出访问学者、国会预算办公室经济顾问小组成员,曾在2006年至2011年担任美联储理事会成员,在2008年金融危机期间和之后担任中央银行与华尔街的主要联络人,与特朗普保持良好关系。在货币政策主张上总体偏鹰派,强调如果美联储将降息与大幅缩减央行 6.7 万亿美元资产组合的计划相结合,则可以降息,被视为制衡力量,但不太符合特朗普对降息的偏好,且重视美联储的独立性;(2)凯文·哈塞特(Kevin Hassett,20%当选概率):现任美国国家经济委员会主任,曾在2017年至2019年担任总统经济顾问委员会第 29 任主席,并在2020年被召回白宫担任特朗普总统的高级顾问,在2024年总统竞选期间为特朗普提供经济政策建议。凯文·哈塞特优势在于与特朗普关系密切,为特朗普工作近10年,且被视为一个纪律严明、高效的媒体代理人。在货币政策主张上,他公开主张降低利率,并呼应特朗普的观点,即美联储应该采取更多措施来支持增长;(3)斯科特·贝森特(Scott Bessent,15%概率):现任美国财政部长,曾任对冲基金经理,被特朗普视为可信赖的经济顾问。贝森特擅长金融市场沟通与财政-货币协调,在货币政策主张上倡导灵活利率和与财政政策联动。但目前看其虽被特朗普列为“某个选项”,但更倾向继续留任财政部长;(4)朱迪·谢尔顿(Judy Shelton,概率11%):现任独立研究所高级研究员,在特朗普第一任期担任经济顾问,2020年被特朗普提名为美联储理事会委员但未被通过。在货币政策主张上,谢尔顿一直是美联储的坚定批评者,倡导极端宽松货币政策,质疑美联储长期以来独立于白宫的政策,且倡导回归金本位制;(5)克里斯托弗·沃勒(Christopher Waller,6%概率):现任美联储理事,在2019年被特朗普提名后任职至今。沃勒在货币政策上略偏鸽,如近期支持美联储在7月就开始降息,被视为“市场派中庸选项”,但知名度低于沃什。

目前看仍然维持后续美联储主席保持独立性的观点,但若更偏向特朗普的候选人上台且降低美联储独立性的情况发生,对海外资产将带来深远影响:(1)从历史经验看,总统提名的候选人上台后,也不一定会完全遵从总统意志,呵护美联储独立性是其重要目标:1951年美国总统杜鲁门逼迫时任美联储主席托马斯·麦凯布提前辞职,由其指认的马丁接任。但马丁上台后积极推动美联储货币政策独立性的提升,与杜鲁门的初衷背道而驰。而现任主席鲍威尔同样也是特朗普提名当选,但上台后总体保持独立性,并未受到特朗普的过多干扰。而后续由特朗普指定的候选人上任后,需要在特朗普的压力与美联储的独立性之间保持平衡,不太可能明显倒向特朗普;(2)FOMC集体决策机制下,美联储主席很难单方面推动与委员会主流意见相悖的决策:美国联邦公开市场委员会(FOMC)由12名成员组成,每年八次议息会议的利率决议均是集体决策产生。尽管美联储主席具有较大影响力,但很难单方面推动与委员会主流意见相悖的决策;(3)更偏向特朗普的候选人上台且降低美联储独立性的情况发生,短端美债和黄金受益,但中长期美债、美股和美元或将承压:若下一任美联储主席按特朗普预期,承诺更快降息,意味着美联储降息节奏加快,利好短端美债,但会导致通胀风险明显上升,最极端的是70年代的大滞胀环境,对中长期美债带来利空。对于美股而言,降息加快利好分母端逻辑,但若滞胀格局形成尤其是通胀风险上升,对美股将带来压力,负向冲击更大。对于美元和黄金而言,参考70年代经验,美联储独立性的下降以及通胀风险的上行,将对美元带来下行压力,黄金相较美元的货币属性将进一步强化。总体看,美联储独立性下降,对美元资产构成压力。

5、风险提示

历史经验不代表未来;候选人立场发生变化;美联储货币政策框架变化