“国电南瑞”未来可期! 国电南瑞还有希望吗 国电南瑞的趋势

说到国电南瑞,大家的第一反应,肯定都是一个字,稳。

如果你想了解电力行业,国电南瑞也绝对是绕不开的一家。

简单说,国电南瑞是给电力系统做智能装备和大脑的企业,从发电、输电到配电、用电,整个电力系统的自动化和智能化设备,很多都是他们家生产的。

比如变电站里的控制系统,电网调度用的软件,新能源电站的并网设备,甚至现在热门的储能系统,他家都有做。

至于背景大家都知道,背靠国家电网这棵大树,不愁没有业绩,重要的是国电南瑞没有躺着享福,还是很上进的,经过二十多年的发展,现在已经成了国内电力自动化领域的老大,现在国外发展也很顺利,去年海外贡献的业绩,都快翻倍了。

能在科技行业当老大,一定是舍得砸钱搞研发的,国电南瑞每年要花7%左右的收入搞研发,2024年就投了40多亿,成果也很亮眼,研发出不少国际领先的技术,在年报里面有详细解释。

技术领先,产品自然就受欢迎,更别说主要都是自家人购买,所以在电网调度自动化啊,特高压控制保护啊这些领域,市场占有率能超过50%,实至名归的龙头。

产品受欢迎,赚钱能力当然也就不会差了,从最近五年的表现来看,国电南瑞的钱袋子真是越来越鼓。

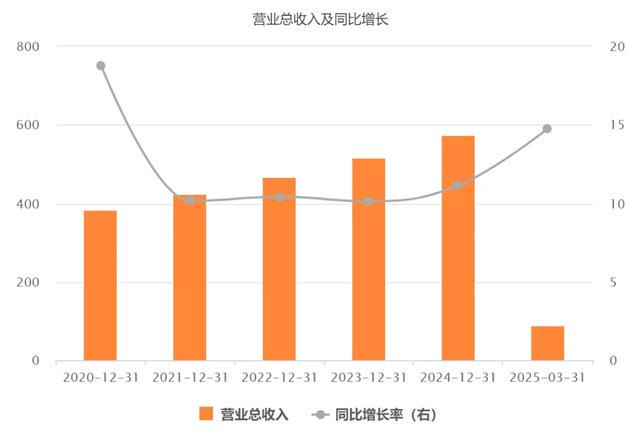

2020 年的时候,一年收入385亿,到2024年就涨到了574亿,每年都增长10%以上,非常稳定。

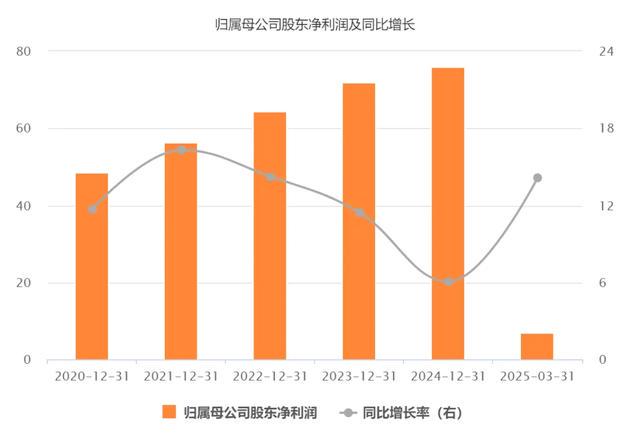

归母净利润从48亿涨到76亿,每年平均增长11%,不能拿国电南瑞去和那些科创公司比,这个增长速度在成熟的大公司里,算是很稳健的了。

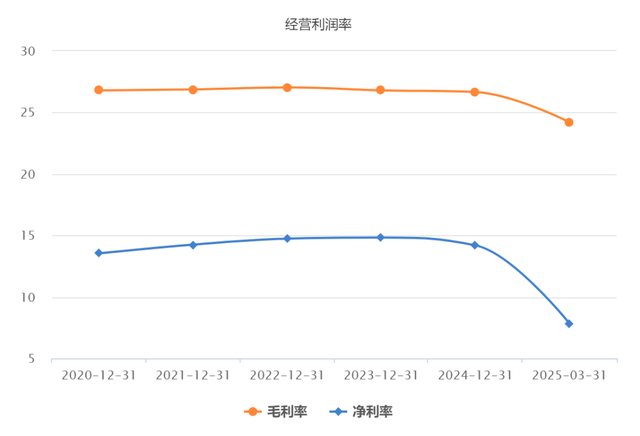

公司的利润空间也很稳定。

今年一季度是有特殊情况,你看他往年的毛利率和净利率,波动都很小,毛利率一直保持在27%左右,净利率保持在14%左右,一年的波动不会超过1个百分点。

这放在制造业里面,算是比较高的了。

而且这几年国电南瑞一直在优化业务结构,赚钱的门路越来越广。

智能电网业务是老本行,占总收入的一半左右,2024 年收入285亿,主要做电网调度、变电站自动化这些设备,利润空间还在不断提高,从2020年的26%涨到了29.5%。

这也是国电南瑞最核心的业务,全国75%以上的电网调度系统都是他们家的。

这几年还在不断升级产品,比如新一代的智能变电站技术做到了国际领先,世界首套66kV 构网型设备就出自他们家。

未来随着国家电网不断加码特高压和配电网改造,这块业务还能稳步增长。

如果从具体产品来看,作为国内最大的电网自动化设备及系统供应商,除了刚才讲的调度系统之外,还有变电站自动化和配网自动化等领域的市场份额,也都超过了35%。

然后在继电保护领域,公司两大子公司南瑞继保和南京控制,两家一起的市场份额接近34%,处于行业领先地位。

还有特高压直流输电领域,在特高压直流控制保护系统领域市场份额超过50%,换流阀市场份额接近50%。

这份成绩单,几乎是一家独大了。

至于数能融合业务,这个听起来高大上,是跟电力信息化相关的,比如电力大数据、网络安全这些,2024年收入124亿,占21.5%,这几年发展挺快,五年间收入翻了近一倍。

现在电力系统越来越智能,需要处理海量数据,这块业务就专门解决这个问题。

国电南瑞开发的“光明电力大模型”,能帮电网做规划和搞运维,还建了电力大数据中心,把发电、输电、用电的数据都打通了。

国家电网现在大力推 “电力 + 算力”,搞数字化转型,这块业务正好赶上风口,未来增长潜力不小啊。

然后能源低碳业务,这是做新能源和储能相关的设备,是增长最快的板块,从2020年的25 亿涨到2024年的122亿,五年涨了近4倍,主要靠储能项目和风电控制设备拉动。

这几年新能源发展很快,太阳能、风电装机量暴增,国电南瑞也算是跟着吃到了红利。

最后一个工业互联业务,这是后面才有的新业务,做工业自动化和轨道交通这些,规模还不大,2024年收入29亿,只占5%,我估计这个业务发展会比较难,因为行业竞争很激烈。老朋友都知道我是很看好电力的,我们一直在加码电力基础设施建设,2024 年电网投资就花了6083亿,同比增长15.3%,2025年国家电网计划投资还要超过6500亿,创历史新高,下一个五年规划,我觉得还会有惊喜。

除了电网扩建之外,未来的电力数字化转型是必然趋势,国电南瑞有先发优势。

从整体上来看,国家电网说要加快布局新型“电力 + 算力”的基础设施,这会带来一个很大的市场需求,而且还会融入国家一体化算力网和东数西算工程,电网数字化的前景可以说非常好,以后我还要专门用长文来讲这个。

从公司层面来看,国电南瑞的数能融合业务,可以说就是奔着这个宏大目标去的,连业务名字都改了,百分百的势在必得。

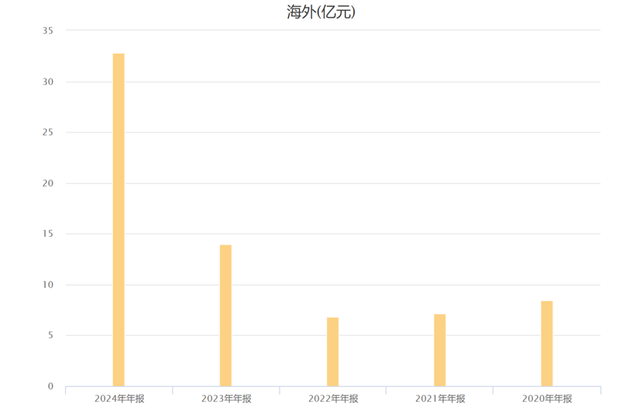

除了国内业务之外,国电南瑞在国外的发展,也越来越有亮点了。

虽然目前海外营收金额还不大,去年是33亿,但是增速这两年都很快,已经连续2年翻倍。

在国内有得天独厚的优势,不愁没有业务,在国外可是要拼综合实力的。

说实话,央国企在国际上大获成功的,其实目前并不多,有些是因为被限制,有些是因为狼性不足。

国电南瑞未来能在国际上走到哪一步,现在还不知道,不过现在可以说起步了,未来跟着一带一路,是有可能大有作为的。

总结来看国电南瑞,可以说是一家背景强悍,行业前景好,自身实力强,业绩增长稳,还有政策加持的龙头企业,可以说未来可期。

这种常青树一样的公司,只要价格合适,没理由不喜欢啊。

至于什么样的价格才是合适的,我会在专栏分享一下我的观点。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#