欣旺达冲刺港股,面临成本压力、份额提升等挑战|IPO观察 欣旺达赴港上市对动力板块的影响 欣旺达港股上市

7月30日,欣旺达(300207.SZ)正式向港交所递交H股上市申请,这家国内锂离子电池研发制造巨头,正寻求通过在中国香港上市拓展国际版图。

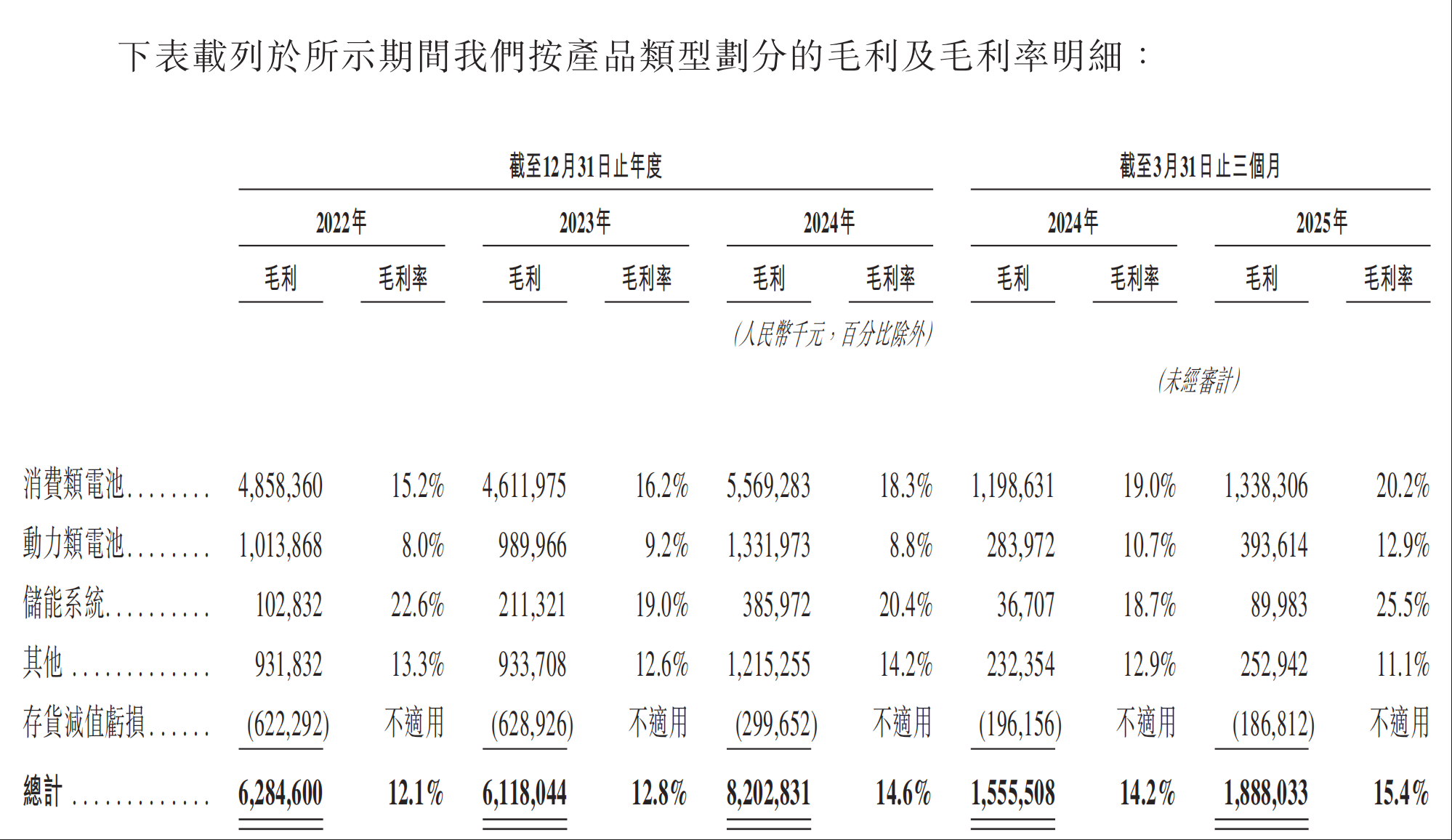

欣旺达的核心业务是锂离子电池的研发与制造。2022年至2024年,以及2025年第一季度,公司受益于原材料价格下行,毛利率呈现明显上升趋势,但2025年7月以来,钴酸锂、碳酸锂等关键原材料价格反弹,给其未来毛利率变化蒙上阴影。

在传统消费电池领域,包括手机和笔记本电脑等,欣旺达有明显的市场份额龙头优势,但其新开拓的动力电池和储能电池业务,市场份额分别仅为2.1%和1.4%,毛利率显著低于头部竞争对手,这些对手年内已经完成在中国香港的大额融资,如何在竞争激烈的市场中发展新业务并提升份额,成为欣旺达业务发展的另一大不确定性。

碳酸锂等原材料价格回升,毛利率承压?

招股书披露,欣旺达主要从事锂离子电池研发制造业务,在全球积极推进碳达峰、碳中和目标的大背景下,锂离子电池作为实现这一目标的关键支撑,正受到世界各国的高度重视与大力扶持,发展势头迅猛,且广泛应用于手机、笔记本电脑、电动汽车、可穿戴设备、动力工具、电动两轮车、智能家居、能源互联网及储能等领域。本次IPO募集资金拟用于支持公司的国际增长策略,包括在海外建设新生产基地、扩展全球销售及服务网络以触达国际客户、投入研发巩固技术领先地位等关键领域。

招股书披露的财务数据显示,欣旺达收入从2023年的478.62亿元增长17.0%至2024年的560.21亿元。增长主要源于海内外业务拓展带来的销量提升,但部分被原材料降价导致的平均售价下降所抵消。

欣旺达主要收入依然来自消费类电池方面。2024年,欣旺达全球手机电池总出货量为4.6亿个,市占率为34.3%,是全球最大的手机电池厂商。此外,欣旺达全球笔记本计算机及平板计算机电池总出货量为7000万个,市占率达21.6%,是全球第二大的笔记本计算机及平板计算机电池厂商。消费类电池毛利率从2023年的16.2%升至2024年的18.3%,主要是因为高利润的自供电芯产品收入占比提升,以及产能扩大带来的规模经济和成本优化。

动力电池方面,毛利率在2023年及2024年保持相对稳定,分别为9.2%和8.8%;储能电池方面,毛利率从2023年的19%增至2024年的20.4%,主要得益于高毛利的工商业储能产品占比提升。

整体来看,欣旺达毛利率从2023年的12.8%增加至2024年的14.6%;从最新业绩数据来看,由2024年第一季度的14.2%提升至2025年第一季度的15.4%,公司毛利率不断提高。

欣旺达表示,原材料及组件成本对其销售成本影响重大,其锂离子电池产品所需原材料主要包括正极材料、负极材料、电解液、隔膜、电芯等。其中,正极材料、负极材料及电解液的价格受锂、镍、钴等金属价格波动影响显著。这些材料的供应和价格受上游矿产供应、市场供需、物流成本、自然灾害、国内外经济状况等多重因素影响,不受公司控制。

“于往绩记录期间,我们在电池生产中使用的若干关键原材料的价格经历大幅波动,主要是钴酸锂及碳酸锂的价格在2022年及2023年初经历较大幅度上涨。”不过这些关键原材料的价格随后三年就大幅下滑,欣旺达毛利率也随之提升。

2025年7月以来碳酸锂等各种原材料价格大幅反弹,一度较6月低点上涨超35%,突破8万元/吨后虽有小幅回落,但此轮反弹对欣旺达后续毛利率走势的影响,已引发投资者密切关注。

动力电池份额2.1%,储能电池份额1.4%

市场份额等数据来源,欣旺达委托灼识咨询对全球及中国锂离子电池市场及其他相关经济数据进行研究、提供分析及编制报告,费用为60万元。

招股书称,全球动力电池市场高度集中,2024年前十大厂商市占率合计约90%。欣旺达位列全球第十,市占率为2.1%,且在2023至2024年是前十大厂商中增长最快的。

欣旺达动力电池业务收入从2023年的107.95亿元大增40.2%至2024年的151.39亿元,主要得益于获得众多知名汽车厂商认可,销量从2023年的11.2GWh激增至2024年的25.3GWh,但部分增长被原材料降价导致的平均售价下降所抵消。

招股书称,在储能领域,储能系统是解决新能源供需时空错配的关键。其中,响应快、部署灵活的电化学储能正快速发展,成为新型储能的主力军。全球碳中和趋势加速推动能源结构转型,但风电、光伏的波动性与间歇性对电网稳定性构成挑战,储能的重要性日益凸显。全球储能电池市场同样高度集中,2024年前十大参与者市占率超90%,欣旺达以1.4%的份额位列全球第十。

欣旺达储能系统产品收入从2023年的111.01亿元上升70.2%至2024年的188.92亿元,主要源于完成重要国际销售项目,推动海外销售增长,销量从4.6GWh跃升至9.6GWh。该业务毛利率亦从2023年的19%提升至2024年的20.4%,主要得益于高毛利的工商业储能产品组合占比较高。

尽管增长迅速,欣旺达在新业务领域的盈利能力与行业龙头相比仍有差距。有新能源分析师向第一财经记者表示,包括宁德时代(300750.SZ,03750.HK)在内的头部电池企业在动力电池领域的毛利率普遍在20%以上,储能业务则更高,均显著高于欣旺达当前水平。如何在扩大市场份额的同时,有效提升毛利率以应对与龙头的竞争,是欣旺达面临的重要挑战。

有汽车行业分析师向第一财经记者表示,从储能电池来看,部分动力电池回收之后,可以继续用作储能电池,因为储能对体积和重量的要求并不高,这对原来动力电池份额较大的宁德时代和比亚迪(002594.SZ,01211.HK)等,是很大的优势,欣旺达等企业在对手已经完全大额度融资的情况下,如何拓展市场份额也存在不确定因素。

欣旺达管理层也表达了对竞争对手可能大幅降价的担忧:“公司在消费类锂电池以及动力电池领域具有竞争优势,但受所处行业存在新入局者的影响,市场竞争将更加激烈。未来,随着竞争的不断加剧,行业参与者在保持竞争地位、获取客户订单以及提升盈利水平等方面将受到一定影响。公司如果未能在激烈的市场竞争形势下挖掘业务优势,完善自身业务布局,保持产品竞争力,未能及时跟进客户产品研发及配套生产的需求,或竞争对手主动大幅降价,公司可能出现竞争力下降,盈利能力下滑的风险。”