盘后突发!港股尾盘跳水,A股创十年新高,2.8万亿的成交风险在酝酿 盘中大跌尾盘突然拉升 盘后股市跳水原因分析最新

从我提示A股进入“牛二阶段”、14年下半年牛市可能重现,已经过去了1个月,A股今天最高突破3731点,创下十年新高,北证50创历史新高,深成指、创业板指均突破去年10月8日高点,A股总市值突破100万亿大关。

现在的A股没啥好分析的,已经进入了资金和情绪共振的加速行情,类似于去年924,只不过去年涨的是指数,而现在则是结构性突出-涨的是科技。A股后面怎么走,也很难用理性判断,主要是看增量资金的接力以及场内获利资金抛售的决心。

加速必透支,连涨一般都有暴跌,加速浪是暴利的,同时风险也在快速累积,一定要清楚认识到这一点。

所以,降低短期见顶后的暴跌对账户的伤害至关重要,如何判断那根大阴棒啥时候到来呢?

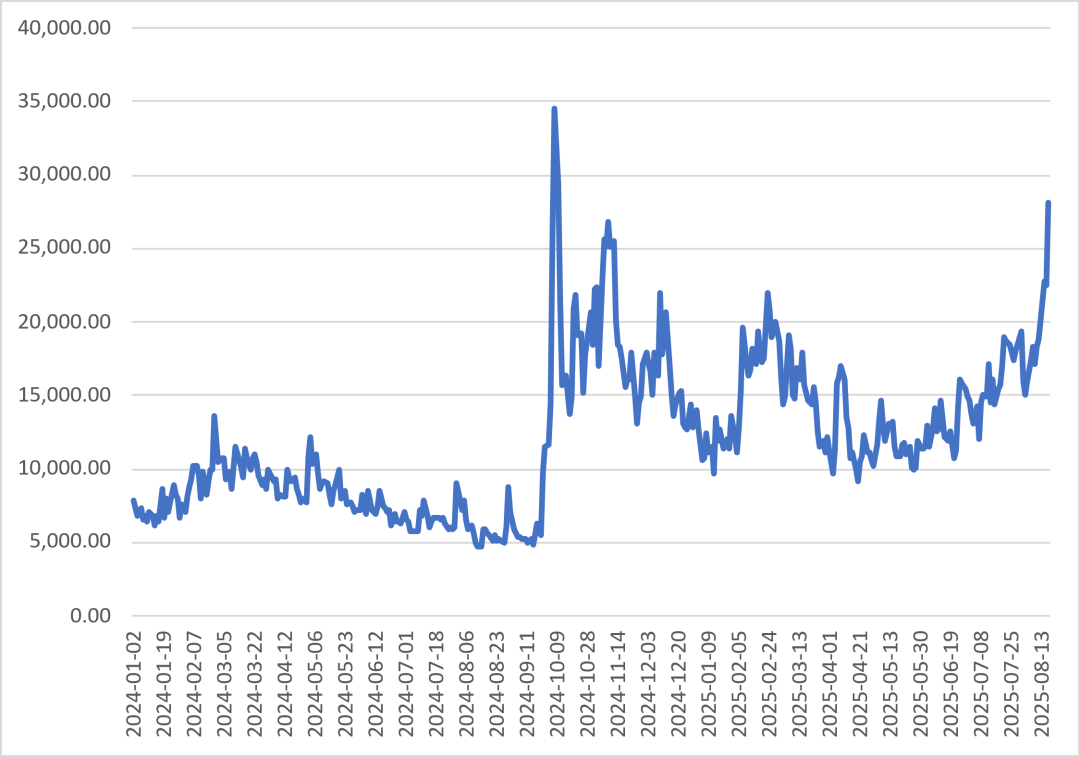

越大的量反应的价就越有效,天量见天价,去年9月30日的成交额是2.59万亿10月8日的成交额是3.45万亿,10月9日是2.94万亿,10月10日2.14万亿。去年国庆节期间,“牛市”发酵的有多厉害大家应该清楚,节后头一天可以说是全民参与,才爆了3.45万亿的量。而今天的成交额已经到了2.8万亿,我觉得量能到3万亿是有风险的。

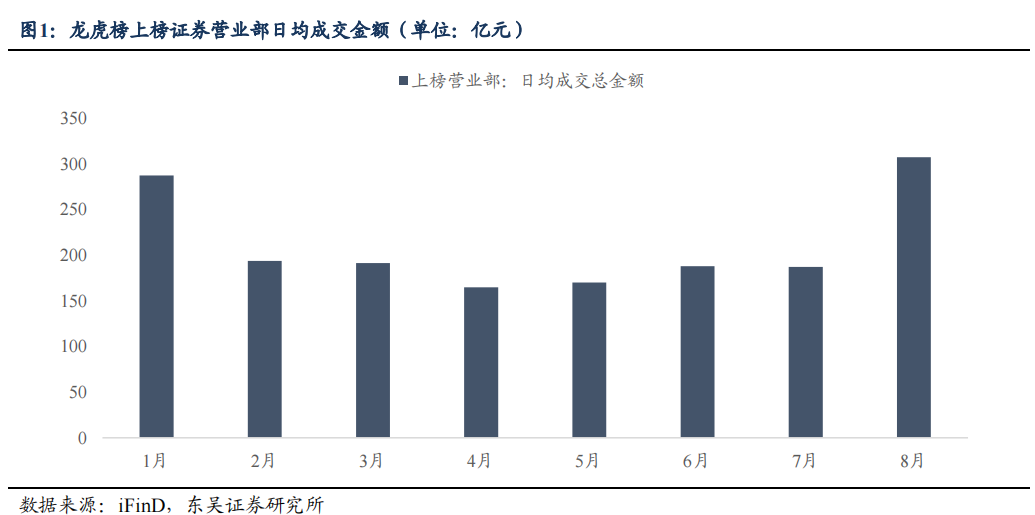

周末看了东吴证券的一篇策略,近期市场上行突破主要有活跃资金推动:游资活跃度创年内新高,杠杆资金持续净流,私募发行端扩容显著、仓位提升。

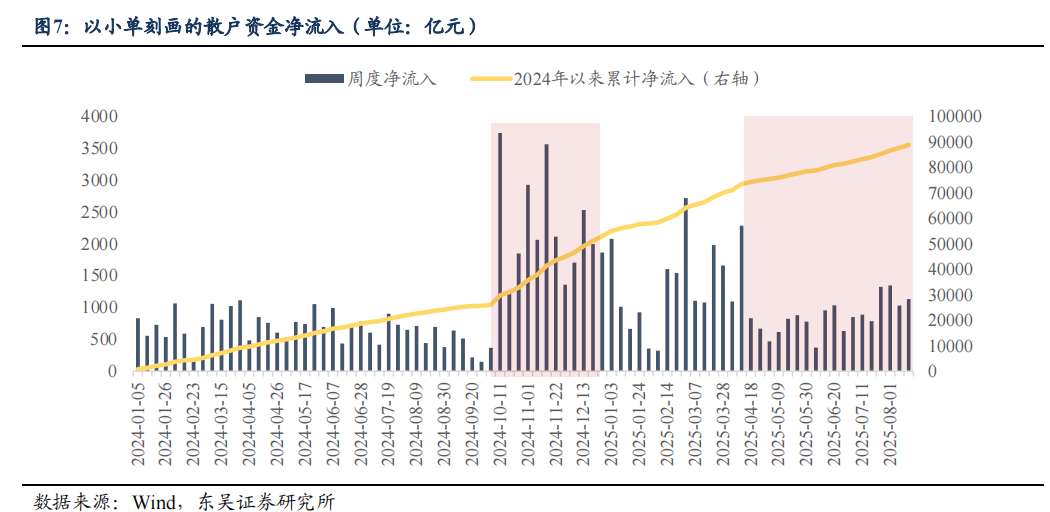

对于散户,东吴证券认为散户正在入场,但整体“畏高”情绪偏重,参与度还不高。场外散户尚未“跑步进场”。5 月以来,个人投资者新开户逐月边际改善,但绝对数值仍偏弱。7 月,上交所 A 股新增开户 196 万,基本与4 月持平,低于 2、3 月,显示场外居民资金尚未出现集中涌入的迹象。

从趋势看,今年散户资金流入速率明显慢于去年“924”后。近几周,小单刻画的散户资金流相比 5-6月边际回升,本周净流入 1134 亿元,但活跃程度较一季度周均 1312亿元还有较大差距,凸显其“畏高”情绪。证券客户保证金变动也可侧面印证:地方统计局数据显示,6 月保证金余额增速 19.4%,仍处于2015 年以来 64%、2019 年以来 58%的分位水平。

从微信牛市指数来看,这一轮破圈程度远不如去年国庆节,从这里也可以印证散户参与度没那么高。

所以,等散户有踏空的心理,往回追的时候,成交量会放大,那时候短期见顶可能性更大,今天已经有这种迹象。

本轮指数行情此前是由光模块、pcb等海外算力核心龙头带动的,是中盘股牛市,但今天龙头股已经涨不动了,反而是小票、题材股满天飞,北证50暴涨近7%,这可能是踏空资金不敢接高位跑去炒作小票。

但是这几年市场抱团哑铃策略下来,微盘股、北证50在这之前就泡沫化了,最近大资金在往哑铃的中间切,是因为算力链有价值,而今天乱炒小票说明市场进入了博傻阶段。别忘了马上就要进入中报密集披露期,这些题材股大多不会出业绩。

再来看今天其它的重磅消息:

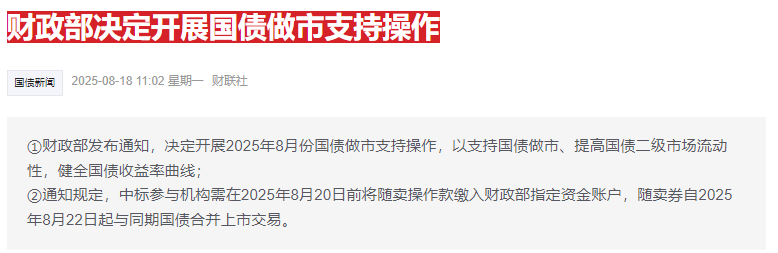

周五央行发布的报道对债市偏空以及财政部决定开展国债做市支持操作,今天债市暴跌,30年期主力合约跌1.33%,10年期主力合约跌0.29%,5年期主力合约跌0.21%,2年期主力合约跌0.04%。

据证券时报报道,周末,一则涉及影视剧市场的传闻流传坊间。今天早上,该传闻彻底引爆市场,影视板块暴涨,华智数媒、华策影视、慈文传媒、欢瑞世纪等多股涨停。

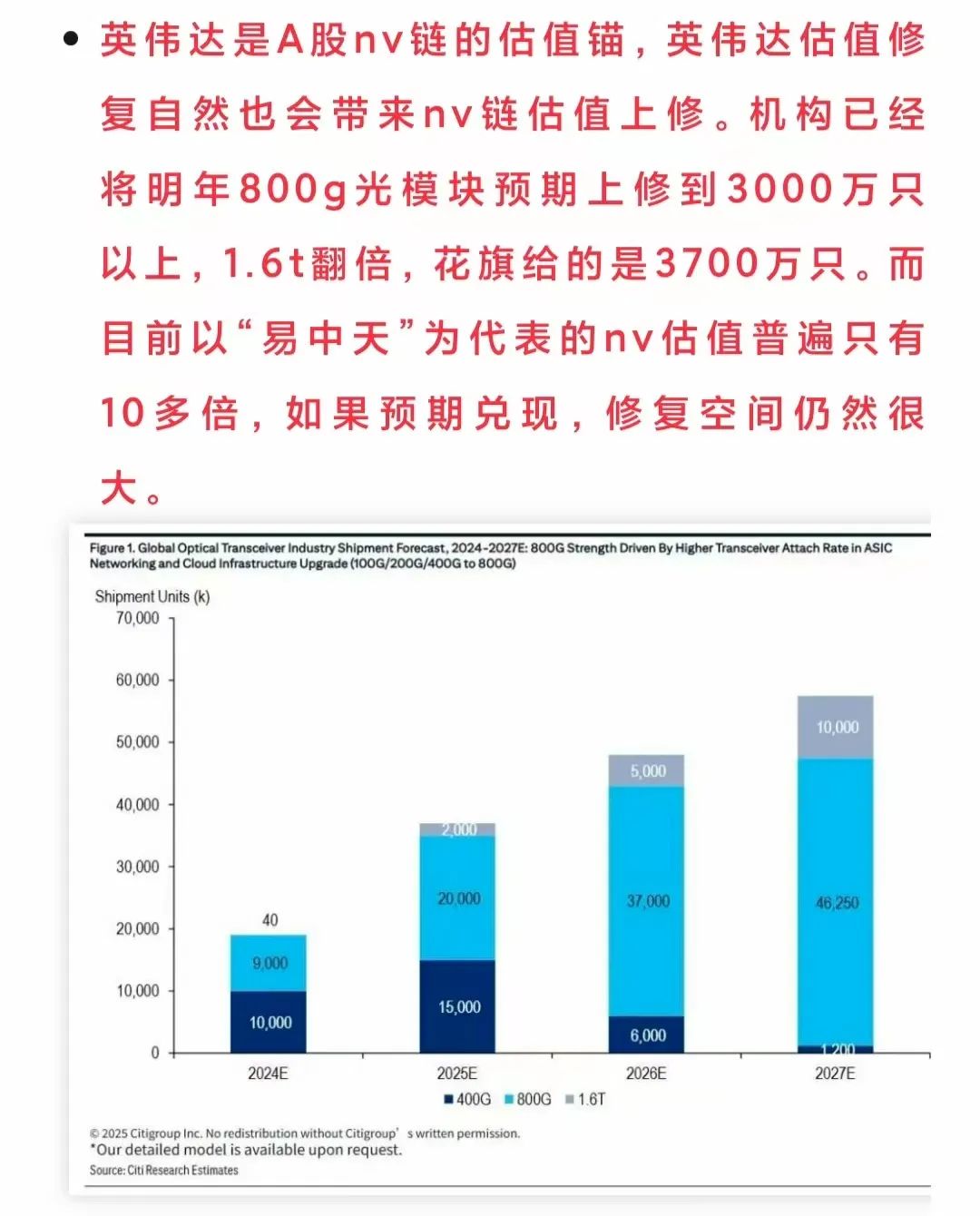

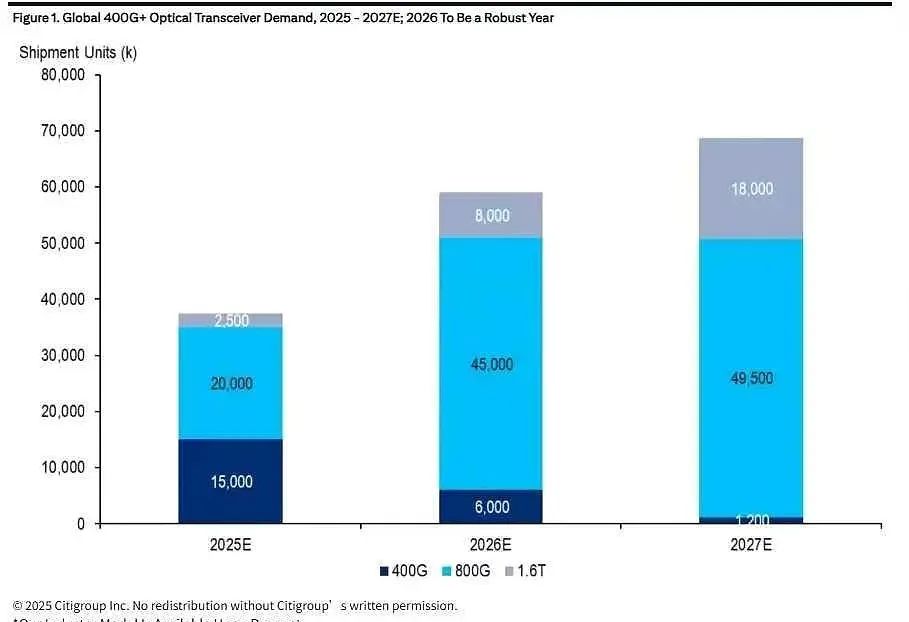

不知道大家还记不记得,我在5月23日给大家说过,花旗当时上修26年800g光模块到3700万只,我当时说,如果预期兑现,“易中天”修复空间很大,当时新易盛股价只有80多,而现在240多了,平均都是两三倍的涨幅。

而周五花旗再次上修上调26年800G的需求量至4500万只,上调26年1.6T的需求量至800万只,并上调中际旭创、新易盛、天孚通信的目标价。

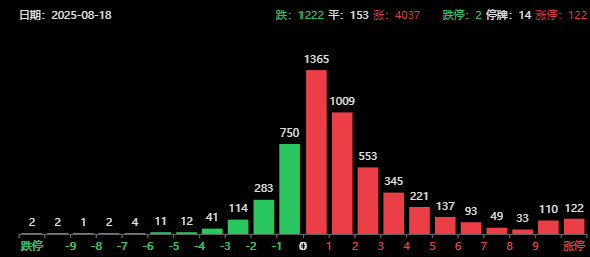

最后简单看下盘面,截至收盘,上证指数涨幅为0.85%,创业板指涨幅为2.84%,超过4000家上涨,122家涨停。港股尾盘跳水,恒生指数跌幅为0.37%,恒生科技指数涨幅为0.65%,港股最近连续跑输A股,而内资在流入,说明外资在卖出港股。

分行业来看,通信、综合、计算机、电子、国防军工等行业领涨,房地产、石油石化两大行业下跌。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考