同程上半年净利润增长28.6%,近九成用户来自非一线城市 同程上半年净利润增长28.6%,近九成用户来自非一线城市

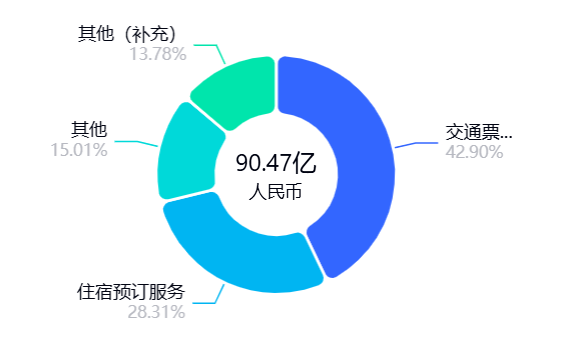

8月18日,同程旅行(0780.HK)发布了2025年第二季度及上半年业绩报告。财报显示,2025年上半年,同程旅行实现营收90.5亿元(人民币,下同),同比增长11.5%;经调整EBITDA(税息折旧及摊销前利润)23.4亿元,同比增长35.2%;经调整净利润15.6亿元,同比增长28.6%,客均收入贡献(ARPU)相较去年同期增长13.8%。

同程旅行CEO马和平表示:“今年上半年,大众旅游市场需求持续释放,特别是非一线城市消费力的提升,为同程旅行的高质量增长奠定了坚实基础。”据财报披露:报告期内,同程旅行住宿业务收入达到25.6亿元,同比增长18.8%。“其中,用户预订国内中星及以上酒店的需求显著增长,非一线城市用户对本地及周边中高星酒店、精品民宿和度假别墅类的需求占比持续提升。”交通业务收入实现11.6%的同比增长,达到38.8亿元,其中航空出行首乘用户规模二季度环比增长241%。

同程各业务收入占比。

伴随大众旅游时代的到来,非一线城市居民已逐步成为旅行消费的主力军。数据显示,同程旅行平台上超过87%的注册用户来自于中国非一线城市。截至2025年二季度末,年累计服务人次已达到19.9亿,同比增长7.2%,年付费用户达到2.52亿。他们既热衷于打卡小众目的地,也追求出境游、漂流、探险等新体验,消费需求正逐步向休闲度假和深度体验转变:2025年上半年,同程旅行包括线上度假在内的其他收入同比增长24.1%,达到13.6亿元。

具体到今年二季度,同程旅行实现净收入46.69亿元,同比增加10.0%。期内溢利6.42亿元,同比增长近50%,经调整溢利净额分别为人民币7.75亿元,同比增长18%。不过,南都N视频记者留意到,同程旅行的季度收入虽整体保持增长,但受客观环境等多方面因素影响,同比增速自去年三季度以来开始放缓:从51.3%持续下降至今年一季度13.2%、二季度的10.0%。期内溢利的增速环比一季度(近70%)也在放缓。

分业务来看,二季度,同程旅行的交通票务服务收入同比增加7.9%至18.8亿元,其中国际机票的业务量同比增长近30%。住宿业务收入同比增加15.2%至13.7亿元,主要因挖掘周末度假、演唱会及体育赛事等新兴住宿预订场景,推动日均间夜量达到历史新高。最为亮眼的是其他业务收入(含广告、会员、酒店管理),同比增长27.5%至7.55亿元,主要受酒店管理业务推动。而度假业务持续受到东南亚安全问题的影响,收入同比下降8.0%至6.62亿元。

“我们在国际酒店领域快速增长,在日本、韩国、马来西亚、新加坡等主要目的地表现出明显的住宿需求。”同程旅行高管在业绩会上表示,将继续探索交通与酒店住宿业务的交叉销售机会,并实施精准营销策略,通过与合作伙伴合作以及加大研发投入,提升国际业务量、扩大用户群并保持盈利。

为增强在高端酒店领域的竞争力,4月份,同程旅行宣布拟以初始交易对价约24.973亿元人民币,收购万达酒店管理(香港)有限公司100%股权,后者包括万达瑞华、万达文华、万达嘉华等九大品牌,横跨中端、中高端、高端、奢华档。收购完成后,万达酒店品牌将保持独立发展。

财报提到,截至上半年底,集团酒店管理业务平台下正在运营的酒店数量已超2700家,另有1500家酒店在筹备中。同程旅行高管在业绩会上说明称,中国的酒店管理市场潜力巨大,因此我们对这一市场的长期前景非常乐观。万达系品牌的加入将进一步丰富公司现有的酒店产品组合,有助于提升业绩。

南都N视频记者 傅晓羚