老铺黄金:金价“熄火”,“黄金爱马仕”还靠的住? 老铺黄金和爱马仕营业额 老铺黄金金价走势

北京时间8月20日下午,老铺黄金(6181.HK)发布了2025年H1业绩,由于此前披露过盈利预告,从实际业绩来看,无论是营收还是利润均接近指引上限,是一份还不错的业绩,具体要点如下:

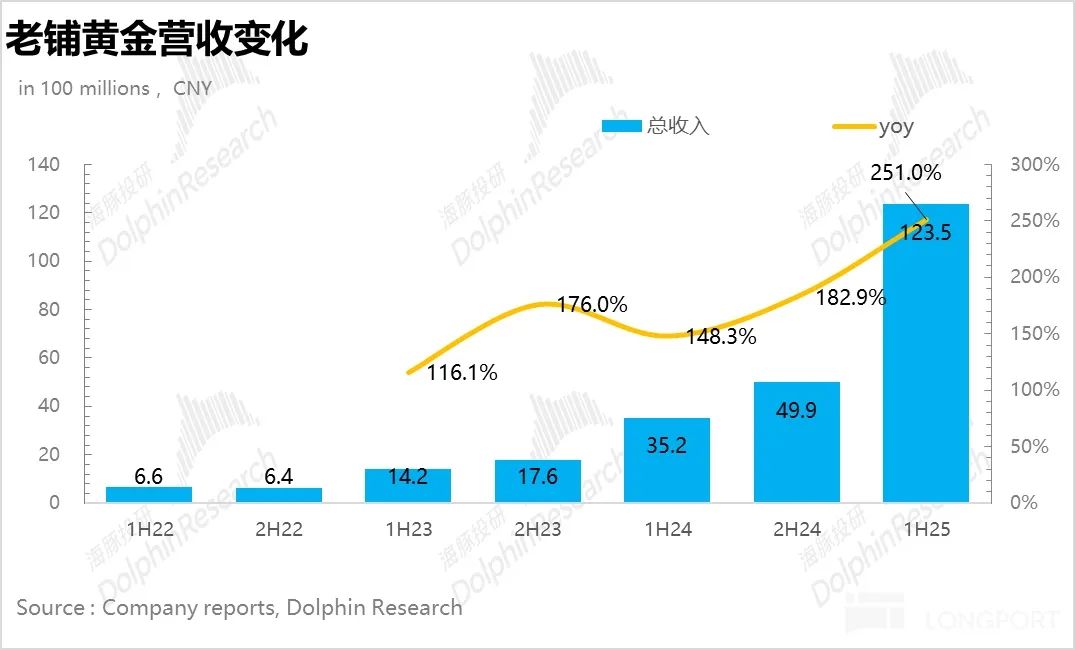

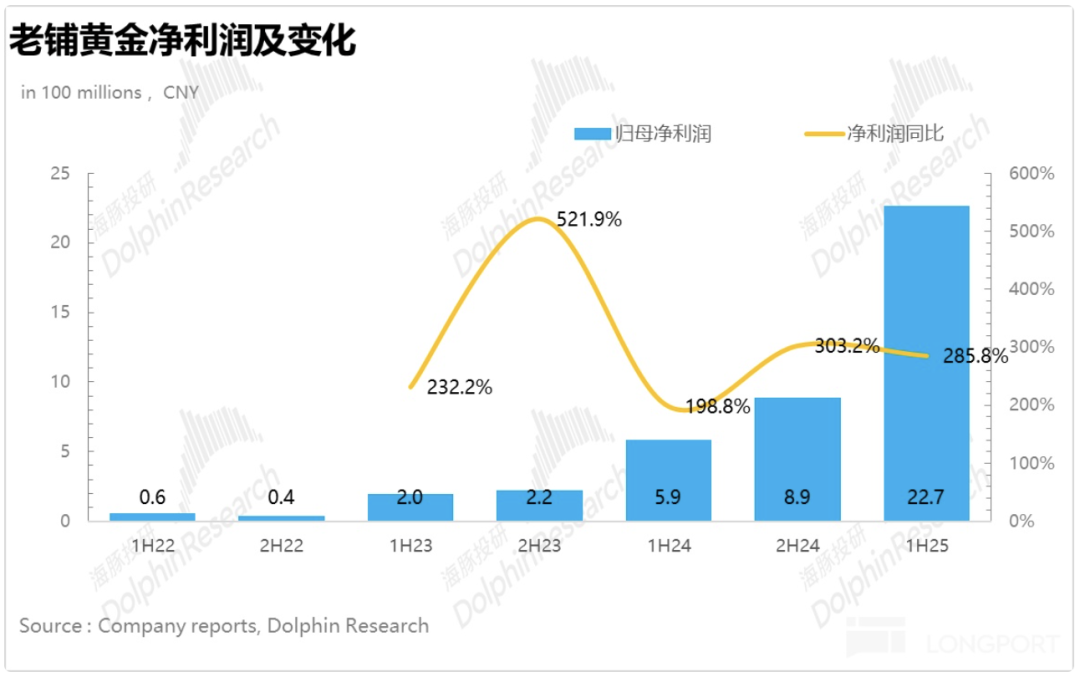

1、业绩环比提速。25H1老铺黄金实现总营收123.5亿元,同比增长251%,接近指引上限。

从趋势上看,从24H1开始公司的业绩连续两次环比提速,仍然处于快速扩张期,上半年收入超过了去年全年,核心还是受益于黄金的上行周期以及老铺品牌力不断提升带来的客群拓展和破圈。

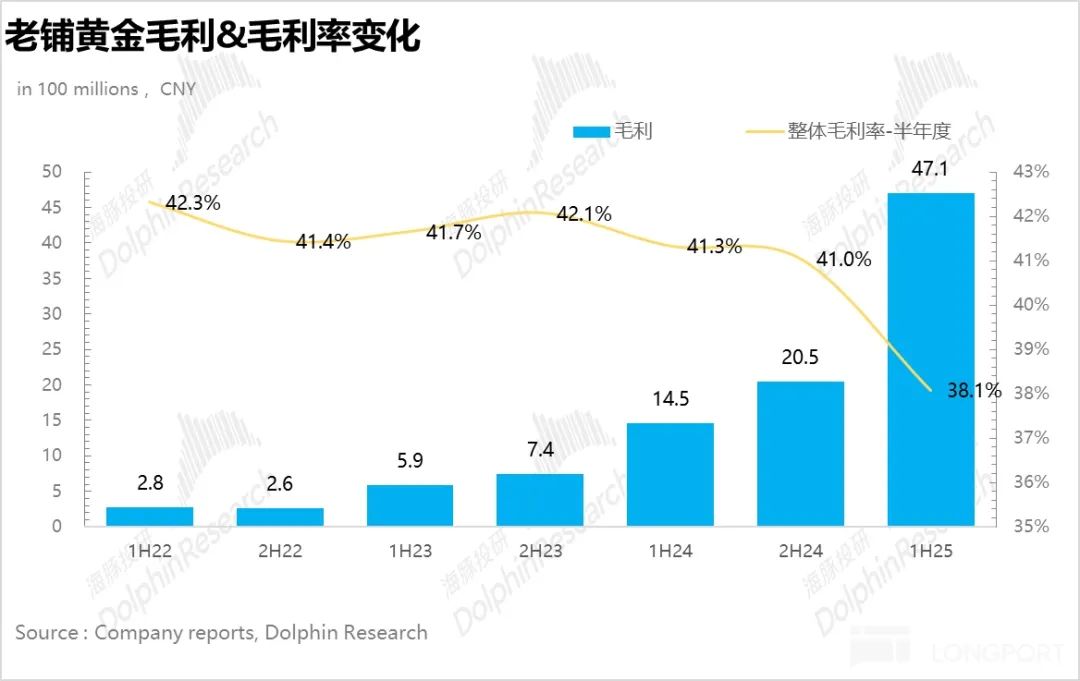

利润上,虽然上半年金价大幅上涨导致老铺原材料成本显著提升导致毛利率有所下滑,但在经营杠杆的释放下整体利润快于营收端的增长,实现归母净利润22.7亿元,同比增长286%。

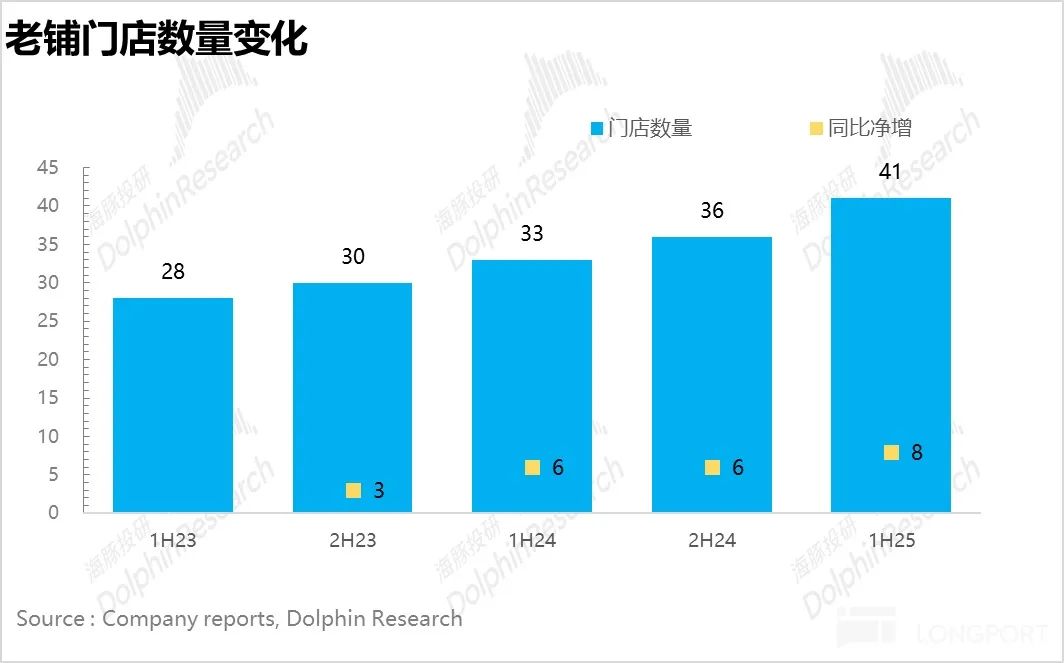

2、开店速度加快,海外迎来第一店。截至上半年,老铺新开了5家门店,国内的4家门店清一色集中在一线城市的核心商圈,相较于年初制定的6-8家门店目标已经完成大半。

此外,6月老铺在新加坡开设了海外首家门店,标志着公司正式开启全球化扩张。

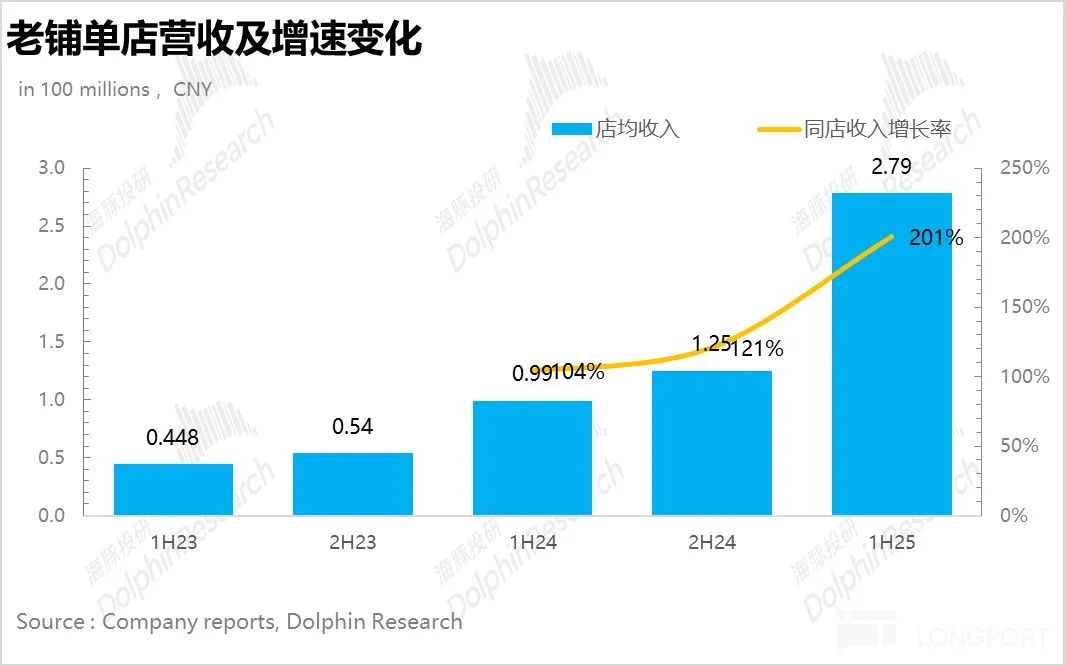

3、同店营收加速增长。从衡量单店效益的核心指标——同店营收增速上看,25H1老铺同店营收增长201%,环比提速,除了老铺自身品牌力提升所带来的自然流量外,公司还通过优化现有门店的位置和面积提升了会员的复购率。

根据海豚君测算,如果下半年保持同样的店效,全年老铺的单店平均营收将超过5亿元,接近爱马仕。

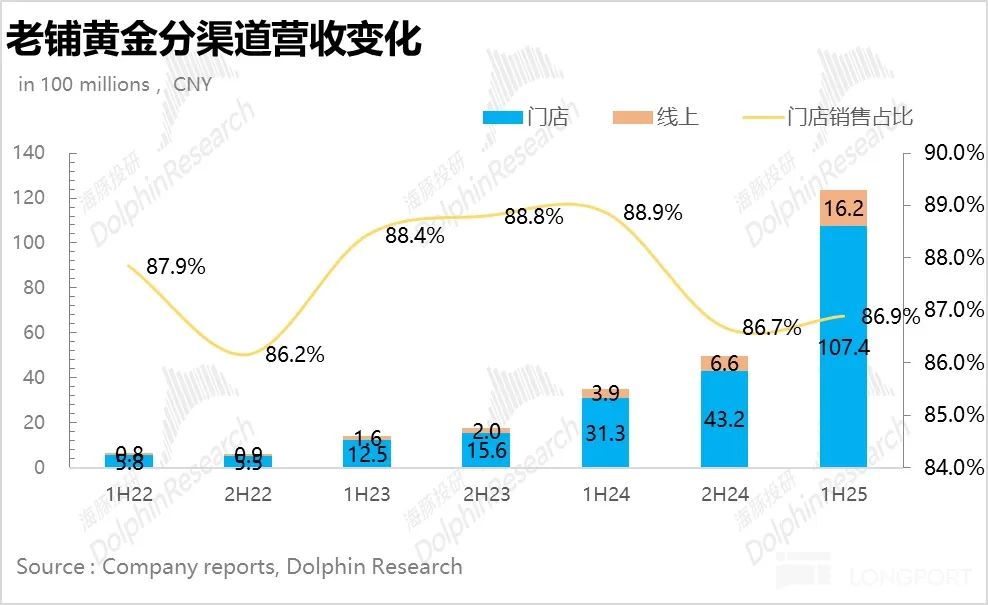

4、线上渠道占比提升。随着上半年老铺在社媒(小红书、抖音)的持续推广和发酵,线下门店的稀缺性和溢出效应使得老铺在天猫等线上平台表现亮眼,线上实现营收16.2亿元,占比小幅提升2pct达到13.1%。

5、高溢价产品占比进一步提升。从产品结构上看,虽然公司取消披露足金黄金和足金镶嵌品类的具体占比情况,但结合调研信息,老铺的高毛利品类足金镶嵌产品的比重仍在进一步提升。

梳理上半年老铺的推新动作,无论是曼陀罗还是七子葫芦系列,单克金价都要更高。

5、毛利率有所下滑。由于上半年金价的飙升,虽然2月份老铺提过一次价,但提价幅度(5%-12% 之间)小于金价的涨幅(上半年涨幅在24% 左右),毛利率同比下降3.2pct 达到38.1%。

展望下半年,由于公司在8月份开启了年内第二次提价,综合提价幅度预计在双位数以上,因此如果下半年金价不再大幅上涨,海豚君预计毛利率会得到环比修复。

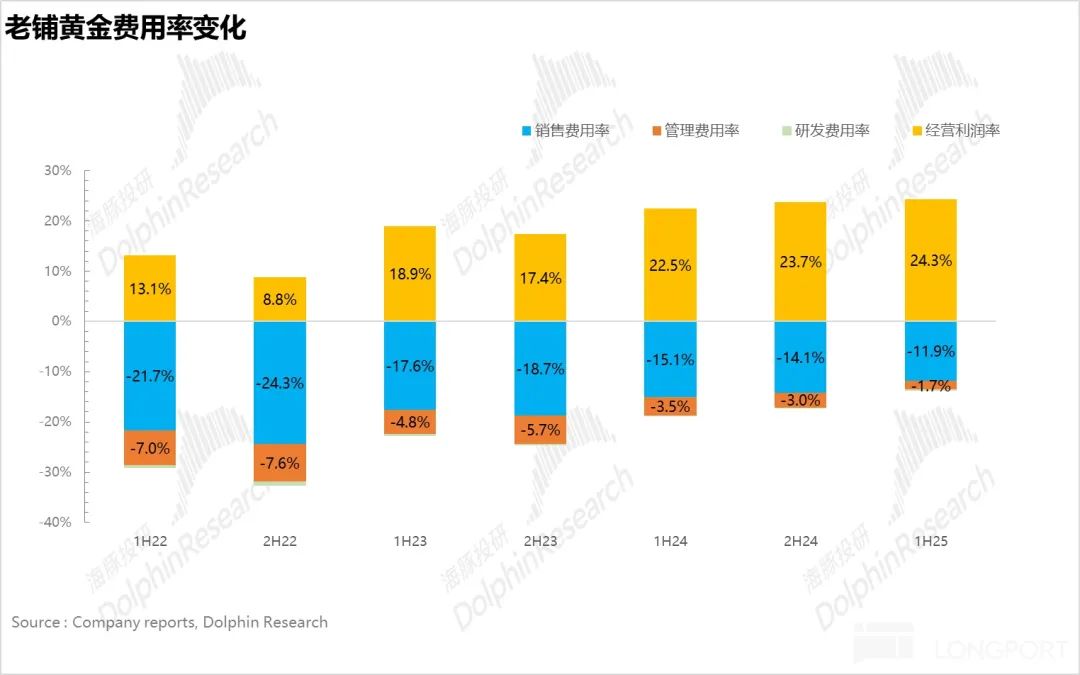

6、经营杠杆释放带动费用率大幅下降。首先销售费用上,一方面由于公司上半年进驻一线城市核心商圈速度有所提升,推升了租金成本。

另一方面,公司加大了在新开门店的营销活动频次和力度(例如限时折扣、满减活动),销售费用同比增长175%,小幅超出市场预期。

管理费用的投放则相对克制,但由于收入的高速增长,销售费用率&管理费用率较同期均明显回落,最终净利率提升1.7pct 达到18.4%。

7、财务详细数据一览:

海豚君整体观点:

首先,单从业绩层面上看,老铺上半年毫无疑问表现还是不错的,在开店克制的情况下业绩的高速增长依赖店效的大幅提升。

虽然公司没有给出具体的拆分,但结合调研信息,由于老铺老会员的复购率其实并不高,当年下单的存量客户占上一年会员总数的比例不到15%(爱马仕的复购率在50% 以上)。

因此,海豚君推测老铺店效的提升主要依赖的是新增用户,而这些新增用户又有很大一部分来在国际奢侈品品牌的受众群体。

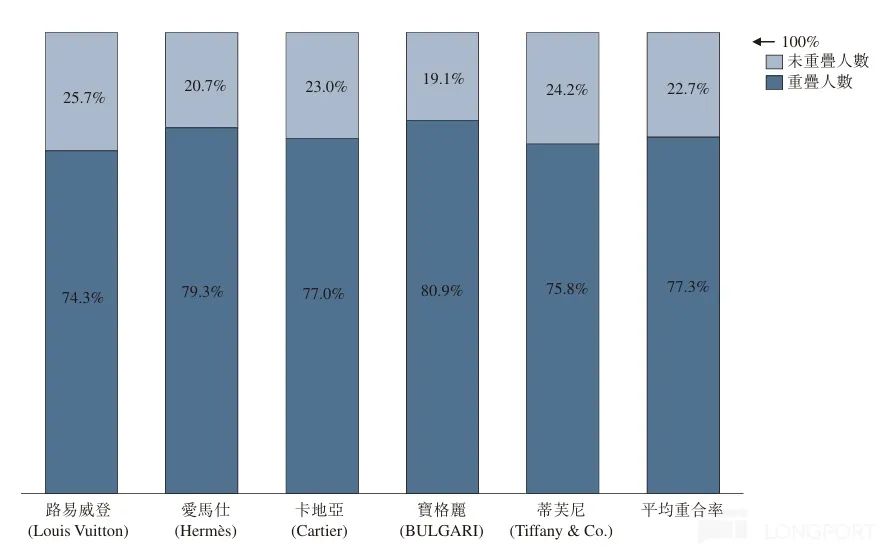

根据老铺自己的公告披露,从下图可以看到公司目前的消费者和国际奢侈品品牌的重合度已经接近80%。

所以尽管由于老铺目前没有摆脱黄金自身的周期,不是真正意义上的奢侈品,但却实打实吸引到了一大批奢侈品的消费群体,并转化成了自己的业绩,从这个角度来说,老铺确实迈出了走向奢侈品道路的第一步。

展望下半年,海豚君认为下半年老铺的表现至关重要,是检验老铺自身竞争力的重要节点。

核心原因在于市场很多投资者认为老铺上半年业绩的飙升是享受到了黄金价格快速上涨的红利期。(由于老铺基本都是一口价,且仅在2月份提过一次价,因此相较于按市价计价的黄金来说更有性价比)

而进入下半年,一方面当前金价已经企稳,另一方面,8月25日老铺启动了年内第二次全品类提价(提价幅度在4%-12% 之间)。

如果在此背景下,消费者接受提价,且老铺的店效依然可以维持上半年的水准甚至有所提升,海豚君认为可以表明老铺具有一定的 “逆周期” 品牌粘性。

而如果在金价平稳的环境下老铺的店效增长乏力,环比出现负增长,则说明老铺还是摆脱不了金价的波动周期。

从估值上看,如果假设下半年老铺的店效保持不变,全年净利润达到45亿,对应当前的估值为28x,和海豚君测算的未来3年30% 以上的利润复合增速相比并不算高。

但这里关键的问题是当前老铺在黄金的平稳和下降周期中业绩的持续性并没有得到验证,尤其当金价下跌时还会造成存货的贬值,因此从这个角度来说老铺的估值相较于弱周期属性的商业模式来说自然会有一定折价,具体决策依赖各位投资者的风险偏好。

以下为财报详细解读

一、业绩整体环比提速

25H1老铺黄金实现总营收123.5亿元,同比增长251%,接近指引上限。

从趋势上看,从24H1开始公司的业绩连续两次环比提速,仍然处于快速扩张期,上半年收入超过了去年全年,核心还是受益于黄金的上行周期以及老铺品牌力不断提升带来的客群拓展和破圈。

从渠道上看,随着上半年老铺在社媒(小红书、抖音)的持续推广和发酵,线下门店的稀缺性和溢出效应使得老铺在天猫等线上平台表现亮眼,线上实现营收16.2亿元,占比小幅提升2pct 达到13.1%。但线下依然是老铺的主战场。

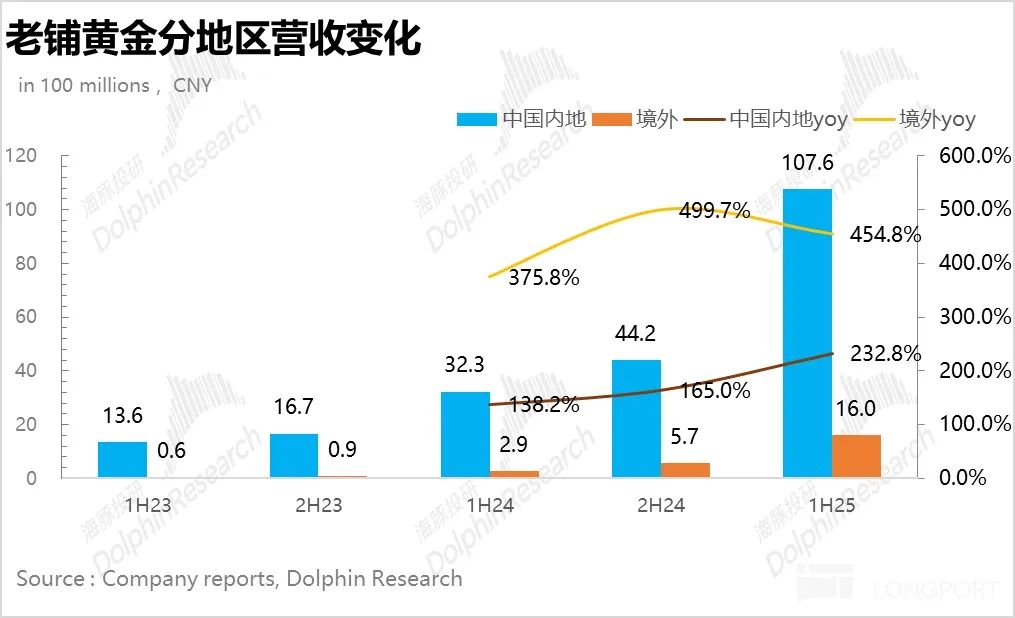

从地区上看,由于老铺6月进军新加坡,结合调研信息,从近期营业情况上看,无论是客流量还是客单价均超出市场预期,但由于基数较小,带动老铺海外营收占比提升4.7pct 达到12.9%。

但海豚君认为一方面新加坡华人群体比较多,文化和国内也较为相似,再加上是新加坡的首店,具有一定的稀缺性,因此新加坡门店的爆火并不等同于老铺在海外开拓会顺利。后续还需要观察老铺进驻其他国家后的表现情况。

二、开店速度加快,海外迎来第一店

从开店节奏上看,截至上半年,老铺新开了5家门店,国内的4家门店清一色集中在一线城市的核心商圈,相较于年初制定的6-8家门店目标已经完成大半。此外,6月老铺在新加坡开设了海外首家门店,标志着公司正式开启全球化扩张。

根据公司业绩会交流,如果新加坡门店经营数据良好,未来2-3年内老铺将优先在东南亚地区开设5家门店,并后续逐步拓展至日韩、中东、欧美市场。

从衡量单店效益的核心指标——同店营收增速上看,25H1老铺同店营收增长201%,环比提速,除了老铺自身品牌力提升所带来的自然流量外,公司还通过优化现有门店的位置和面积提升了会员的复购率。

根据海豚君测算,如果下半年保持同样的店效,全年老铺的单店平均营收将超过5亿元,接近爱马仕。

三、原材料成本上升,毛利率有所下滑

由于上半年金价的飙升,虽然2月份老铺提过一次价,但提价幅度(5%-12% 之间)小于金价的涨幅(上半年涨幅在24% 左右),毛利率同比下降3.2pct 达到38.1%。

这还是在公司去年押注黄金价格上涨,大举购买黄金囤货的情况下,因此,可以明显看到当前老铺的毛利率还是极大程度上依赖金价的变化。

展望下半年,由于公司在8月份开启了年内第二次提价,综合提价幅度预计在双位数以上,因此如果下半年金价不再大幅上涨,海豚君预计毛利率会得到环比修复。

四、经营杠杆释放带动费用率大幅下降

首先销售费用上,一方面由于公司上半年进驻一线城市核心商圈速度有所提升,推升了租金成本,另一方面,公司加大了在新开门店的营销活动频次和力度(例如限时折扣、满减活动)。

销售费用同比增长175%,小幅超出市场预期,管理费用的投放则相对克制,但由于收入的高速增长,销售费用率&管理费用率较同期均明显回落,最终净利率提升1.7pct 达到18.4%。

<此处结束>