牛市踏空、漂移与高换手,“三宗罪”暴露鑫元基金权益投资困局 牛市踏空的反思 牛市踏空处理方法

作者 | 智友养基

A股时隔5年重回牛市,自4月起,上证指数从3300点附近持续上涨,突破3700点,市场整体情绪积极,股票基金盈利效应明显。然而,却有一只在牛市中孵化成立的基金不涨反亏了。

鑫元鑫领航混合A(下称“鑫元鑫领航”)是一只偏股混合型基金,该基金成立于2025年4月22日,正值本轮市场上涨的起点。

牛市踏空是否违约

然而截止2025年8月17日,成立近四个月后,当同期沪深300指数上涨11.03%时,鑫元鑫领航累计回报率为-0.34%。

如今,该基金不仅大幅跑输业绩比较基准,其业绩排名也在4625只同类基金中位列第4601名,处于末尾。

该基金的波动率也明显呈现出异样的迹象,基金净值每日波动长期低于0.02%,与其说是一只股票,走势更像一只债基,完全不与大盘股市共振。

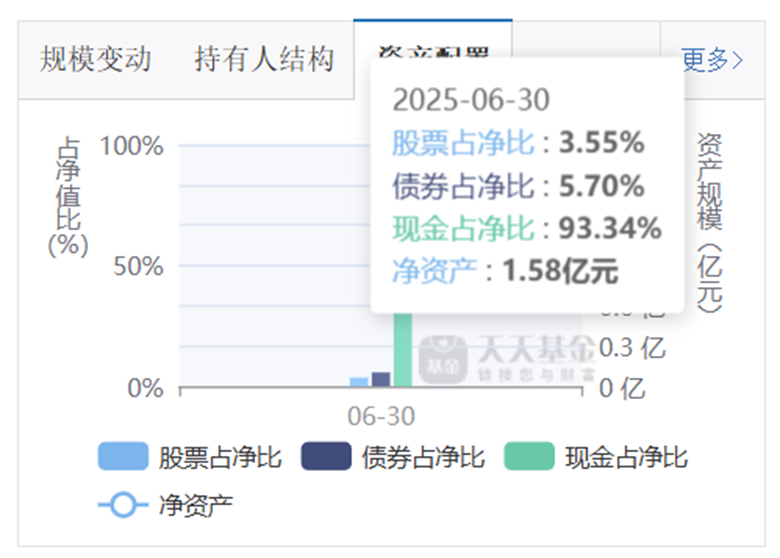

根据该基金披露的2025年二季度报告,其资产结构中,股票资产占比仅为3.55%,低于债券资产的5.70%。而银行存款和结算备付金(即现金)的占比高达93.34%。

这种资产配置结构,使其在本质上更接近一只短期理财产品,而非权益类产品。

该基金由陈立担任基金经理,他于2024年3月加入鑫元基金担任首席权益投资官,拥有超过6年的公募基金从业经验。鑫元鑫领航是他加入鑫元基金后独立管理的首只产品。

基金成立时,上证指数位于3300点左右。基金经理可能基于对市场风险的判断,采取了极其谨慎的观望态度,未进行有效建仓。然而,市场的实际走势与该预判相反,指数并未出现回调,反而持续上涨至3700点以上。

这就形成了一个负向循环:市场点位越高,建仓的决策压力和潜在风险就越大;持续的犹豫,导致基金净值与市场指数的差距不断拉大。

最终,在长达数月的等待中,鑫元鑫领航未能参与本轮牛市行情,其业绩表现也因此垫底。

基金经理的谨慎策略,虽然初衷可能是风险控制,但其极端的操作方式却给投资者带来了负面影响。

投资者购买偏股基金,是为了通过承担股票市场风险来获取相应回报。鑫元鑫领航的运作方式,使投资者在牛市中被动地错失了市场收益。

基金成立时规模为3.90亿份,但截至最新数据,份额已降至1.59亿份,超过一半的资金选择赎回。

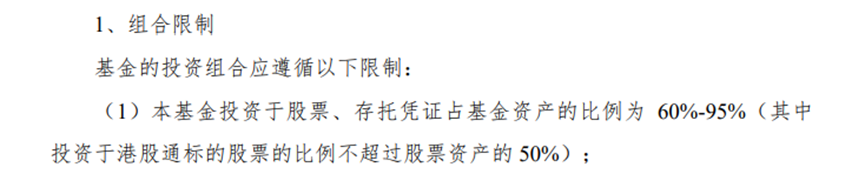

这种极低仓位的操作长期下去会构成了实质上的合同违约。

根据基金合同条款规定:“本基金投资于股票、存托凭证占基金资产的比例为60%-95%”。而其二季度末仅3.55%的股票仓位,严重低于合同规定的下限。

这已超出了投资策略的范畴,涉及产品是否合规运作以及基金管理人是否履行信义义务的问题。

2%权益业务却有一半产品亏损

鑫元鑫领航并非孤立事件,它可能反映了鑫元基金整个主动权益投资体系的问题。

鑫元基金成立于2013年,凭借其股东背景,在固定收益领域发展迅速,基金总规模已超过2000亿元。然而,公司存在业务结构不均衡“偏科”的问题。在其总资产中,主动权益类基金的规模占比不足2%。

对于资产管理公司而言,如果某一业务领域缺乏长期深厚的投研积累和资源投入,通常会在人才建设、风控制度等方面与优势业务产生差距。

陈立作为新任CIO,其首只产品的极端保守操作,可能也与公司整体的风险偏好和对权益投资的支持力度有关。

数据显示,截至2025年8月17日,鑫元基金存续的19只主动权益基金中,有多达10只处于累计亏损状态。若只统计2025年之前成立的14只基金,亏损数量则达到9只,占比近三分之二。

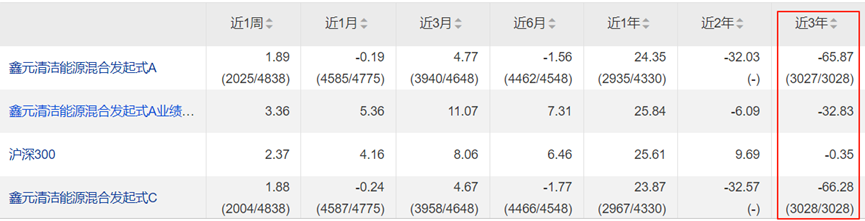

以鑫元清洁能源为例,该基金成立以来累计回报为-53.17%,其C份额近3年累计收益为-66.28%,大幅跑输业绩比较基准,在全市场同类基金中排名垫底。

46%巨亏背后:高换手与风格漂移

与鑫元鑫领航的“不作为”形成对比的是,鑫元消费甄选基金展现了另一种失败模式——混乱的交易、投资目标漂移和过高的交易成本。

在2025年牛市环境里,鑫元消费甄选年诶收益是-14.20%,同类排名第4493位(共4495只)。自2023年3月成立以来,其C份额累计回报-46.35%,大幅跑输业绩基准和市场指数。

其对个股泡泡玛特的操作是一个典型案例:

2024年年中,该基金是市场中较早重仓该股票的基金之一。在持有了半年多后,于2024年底,在该股票主升浪行情启动前夕,基金经理对其大幅减仓。

减仓后,该股股价大幅上涨,鑫元消费甄选错过了主要利润区间。2025年中,在股价已处于高位后,该基金又重新增持。

作为一只“消费甄选”主题基金,其在2025年一季度的十大重仓股中均为科技公司,其中杭钢股份、金山云、科华数据主营B端业务,与“消费”主题关联度不高。这种“风格漂移”使基金的实际风险暴露与投资者的预期不符。

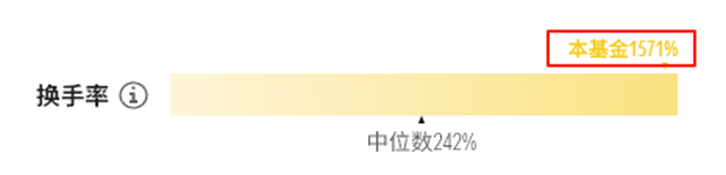

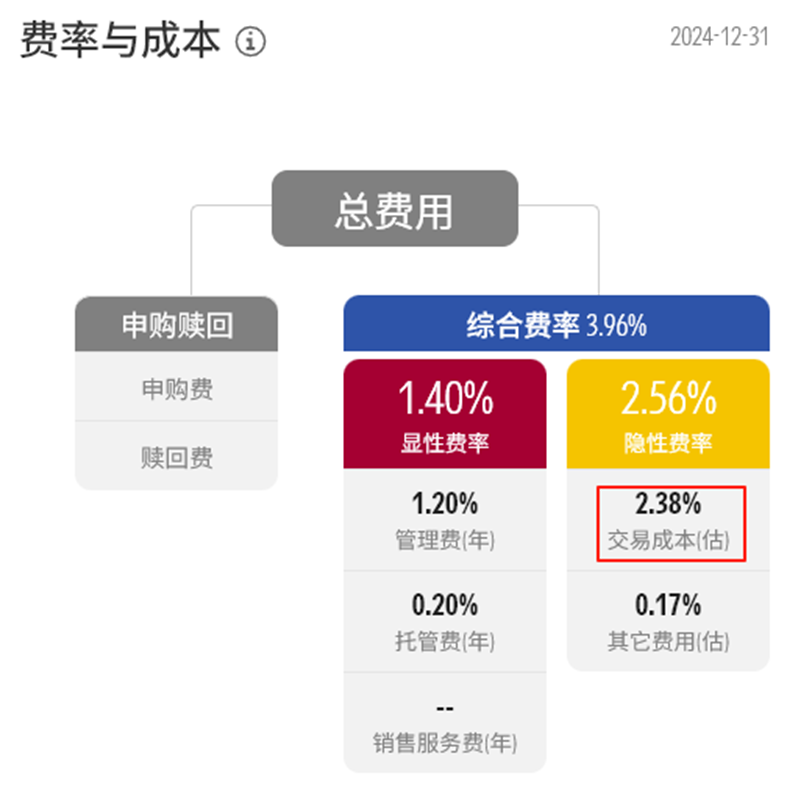

更严重的是,混乱操作带来了高昂的交易成本。根据晨星数据,该基金2024年的换手率高达1571%,是同类基金平均水平的近6倍。

频繁的买卖产生了巨额交易费用,其交易成本占基金资产的比例高达2.38%,甚至超过了1.5%的管理费率。

这意味着,仅交易成本一项,就给投资者带来了显著的额外损失,基金经理的频繁操作并未创造价值,反而侵蚀了基金净值。

鑫元基金主动权益投资所暴露的三个问题——鑫元鑫领航的“不作为”、权益团队整体业绩的“系统性短板”,以及鑫元消费甄选的“混乱操作”——共同反映了一家大型基金公司在非核心业务领域面临的挑战。

对于基金投资者而言,选择基金时,不能仅依赖公司品牌或短期宣传。必须深入考察基金公司的投研体系、特定投资团队的长期业绩、基金经理投资理念的稳定性,以及产品合同与实际运作的一致性。

在信息复杂的资本市场,审慎的背景调查是规避潜在投资风险的关键。

数据来源:Choice,时间截止:2025年8月17日