“医美茅”双雷引爆:爱美客上市以来业绩首降,并购韩国企业埋下16亿元商誉“定时炸弹” 医美巨头爱美客 医美行业频频爆雷

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

曾被誉为“医美茅”的爱美客,如今正经历上市以来的首次业绩下滑。其增长动能的持续衰减,反映出行业整体环境的变化与企业自身发展的阶段性挑战。尽管公司将其归因于“行业正常调整”,但市场观察者却看到了更深层的结构性压力——宏观消费疲软、消费分层加剧,以及医美行业整体信心的波动,共同构成了当前困境的背景。

与此同时,爱美客两大核心产品——“嗨体”与“濡白天使”——收入大幅下滑,引发市场对其产品生命周期与竞争力的质疑。行业竞品频出、价格战加剧,使其原本的垄断地位受到冲击。更值得警惕的是,公司在高库存压力下仍保持高产,或许暴露出对市场预判的偏差,进一步加剧了运营风险。

为应对产品线单一与竞争加剧,爱美客试图通过并购韩国企业REGEN实现突破,却意外卷入法律纠纷,面临高额索赔。此举不仅推高了公司商誉,更带来潜在的财务与合规风险。在行业竞争与消费疲软的双重压力下,爱美客能否通过战略调整与产品创新重回增长轨道,已成为市场关注的焦点。

业绩首降

当医美巨头爱美客(300896.SZ)8月18日晚间披露2025年中报后,资本市场不得不直面这家“医美茅”的增长神话已经消失。

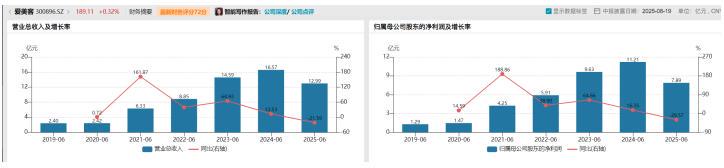

财报显示,公司上半年营业收入12.99亿元,同比下滑21.59%;归母净利润7.89亿元,同比骤降29.57%。这是其2020年上市以来首次录得半年度业绩负增长。

(爱美客2019年上半年—2025年上半年业绩情况,来源:Wind)

爱美客的业绩暴跌或许早已注定,自上市以来公司的增长动能持续衰减。

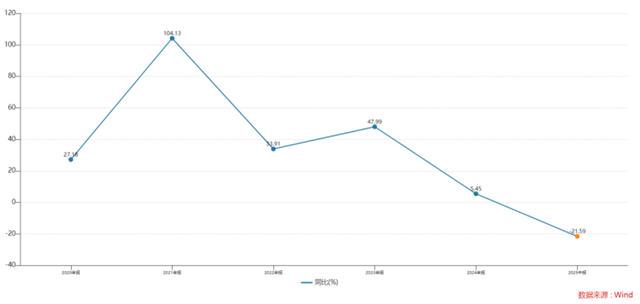

Wind数据显示,2021年公司营收增速高达104.13%,2023年降至47.99%,2024年进一步放缓至5.45%,2025年中报直接“断崖式”下跌21.59%。

(爱美客2020年—2025年上半年营业收入同比增长率,来源:Wind)

归母净利润的表现则更差,2025年上半年29.57%的降幅,大于营收降幅。

对于业绩“首降”,爱美客方面对《华夏时报》记者表示:爱美客营收与净利润出现一定波动,这主要是医美行业及消费环境调整带来的阶段性影响,我们认为这是行业发展过程中的正常调整,公司正借此机会优化运营,强化核心能力,为长期发展夯实基础。

显然,这样的说法并不能完全消除市场的疑虑。在市场观察人士看来,形势或许更为严峻。

在中国企业资本联盟副理事长柏文喜看来,爱美客正面临着宏观消费承压以及消费分层的压力。

他对《华夏时报》记者表示,高客单价项目在宏观消费承压下首当其冲,机构端反馈“玻尿酸终端价从384元降至330元”。同时,消费信心变化更多体现为“消费分层”,高端客户仍稳定,大众客户转向性价比项目,对以高价单品为主的爱美客冲击更大。

中国城市发展研究院农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,消费信心变化也不容忽视,消费者对医美效果的期待、对安全性的担忧等,都可能影响其消费决策。综合来看,这些因素相互交织,但需求端疲软或许是主导原因,它从根源上影响了消费者的消费意愿和能力,而竞品冲击和消费信心变化则是在此基础上进一步加剧了市场的调整。

袁帅还认为,医美企业渠道方面可能也面临着销售不畅的问题,使得产品难以快速到达终端消费者手中。终端机构对生物材料的采购策略也发生了变化,更倾向于多品牌合作、减少单一依赖。这既是为了降低风险,避免因某一品牌出现问题而影响自身经营,也是为了满足消费者多样化的需求,提升自身的竞争力。

核心产品遭遇多重压力

具体来看,公司两大核心产品销售额急剧萎缩是业绩下滑的主要原因。

中报显示,以“嗨体”为代表的溶液类注射产品收入7.44亿元,同比下滑23.79%;以“濡白天使”为代表的凝胶类产品收入4.93亿元,同比下滑23.99%,两者合计占总营收超90%。

(来源:公司财报)

与此同时,爱美客这两类产品的盈利基础已经“松动”,2024年毛利率分别同比减少0.83个百分点、0.23个百分点。

两大核心产品收入暴跌是否意味着现有产品生命周期进入衰退期?2025年是否有调整定价或渠道策略的计划?

对此,爱美客对《华夏时报》记者表示:市场环境瞬息万变,产品营收在短期内出现下滑不代表衰退期。这两款产品凭借独特优势,在市场上仍具有较强竞争力与用户基础。关于定价与渠道策略,我们始终保持密切关注与审慎评估。公司会综合考量成本、市场需求、竞争态势等多方面因素,目前暂未披露调整计划。公司还说道:“爱美客的运营与发展不依赖单一产品,而在于战略布局与市场协同。尽管行业竞争激烈,但爱美客通过多元化产品布局,为求美者提供更多元、效果更佳的解决方案,满足求美者在面部、身体等更多部位治疗的需求,为公司未来业绩的持续增长注入动力”。

然而,专家对于爱美客产品未来情况则表达了担忧。

袁帅认为,2024年爱美客营收增速大幅下降,核心产品增速骤减,同期再生类产品国内获批数量增多,这似乎反映出国内医美生物材料领域已进入“产品同质化竞争”阶段。众多类似产品的涌现,使得市场竞争愈发激烈,企业利润空间受到挤压。

他还表示,嗨体和濡白天使合计贡献爱美客95%以上营收,这种“单品依赖”模式在行业政策收紧的背景下,面临着诸多风险。行业政策收紧,如NMPA加强医美产品飞行检查,可能会对产品的生产和销售提出更严格的要求,若单品出现问题,可能会对企业的整体经营造成重大影响。企业应构建可持续的产品矩阵,加快新品管线的研发和商业化进程,丰富产品种类,满足不同消费者的需求。同时,要加强对现有产品的质量管控,提升产品的安全性和有效性,增强消费者的信任。

另一方面,爱美客应对市场收缩或许有些“反射弧”过长,公司在去年竟然依旧保持了高产。但下游市场不能消化这些产品带来的便是库存积压。

财报数据显示,2024年溶液类产品产量687.92万支,销量634.63万支,库存增加53.29万支。

“这是公司对于市场错误的乐观。”袁帅说道。

他表示,随着医美市场的快速发展,企业可能过度乐观地估计了市场需求,导致产品库存增加。

更值得关注的是,爱美客的两大核心产品正面临更激烈的市场竞争和技术迭代的挑战。

袁帅表示,华熙生物“润致·格格”获批打破了嗨体的垄断局面,使得市场竞争愈发激烈,分流了部分客户。

柏文喜同样表示,华熙生物“润致·格格”打破嗨体在颈纹市场的独占地位,濡白天使所在的再生针剂赛道2024年起已有7款产品获批,价格战风险加剧。

此外,凝胶类市场则新增AestheFill、塑妍真等竞品,濡白天使的垄断地位被打破。

收购子公司或“埋雷”

或许是为了化解核心产品的竞争压力,爱美客试图通过外延并购弥补产品线短板。2025年3月,公司公告以1.9亿美元(约13.86亿元)收购韩国REGEN 85%股权。

但这一交易随即引发纠纷,原中国独家经销商达透医疗(江苏吴中子公司)提起仲裁,索赔16亿元。

8月14日,爱美客(300896.SZ)公告透露,其控股子公司REGEN Biotech,Inc.收到深圳国际仲裁院受理的仲裁申请,涉资16亿元。该仲裁由达透医疗器械(上海)有限公司发起,主张确认独家代理权并索赔损失。目前案件未开庭,对公司利润影响不确定。爱美客及REGEN公司会积极应诉,同时履行信息披露义务。

在袁帅看来,爱美客以高溢价收购韩国REGEN公司85%股权,这一举措在医美行业并购案例中引发了诸多讨论。从合理性来看,高溢价收购往往源于对标的资产未来发展的预期,如技术优势、市场潜力等。然而,标的2024年前三季度净利润较低,且核心产品AestheFill在华代理权遭仲裁索赔,这无疑增加了收购的风险。从协同效应方面分析,技术转移和渠道复用能否覆盖成本存在不确定性。若能成功实现技术转移,提升自身的研发能力和产品竞争力,同时利用现有渠道推广新产品,或许可以缓解高溢价收购带来的成本压力。但若整合不顺,协同效应难以发挥,那么这次收购可能会给爱美客带来较大的财务负担。

从财务角度来看,这笔收购已导致公司商誉从去年年底的2.78亿元飙升至15.94亿元,增加了472.23%。

面对有可能输掉的官司,如此高的商誉显然有一定的“爆雷”风险。

综上所述,对于投资者而言,需警惕的不仅是公司短期业绩下滑,更是核心产品护城河遭遇冲击、财务“爆雷”风险、战略并购法律风险的“组合拳”。在行业竞争加剧与消费疲软的双重压力下,这家曾经的“医美龙头”能否重拾增长动能,《华夏时报》将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏