七度空间等销量显著下跌!恒安国际上半年营收净利双下滑 七度空间年销售额 七度空间降价了吗

受市场挤压,今年上半年,恒安国际旗下七度空间等卫生巾用品销量显著下跌,一定程度导致集团营收净利双下滑。8月21日,恒安国际(01044.HK)发布的半年报显示,2025年上半年,集团营收同比下滑0.2%至118.08亿元,归母净利润同比下滑2.6%至13.73亿元,毛利率同比下滑1%至32.3%。

卫生用品收入和利润均下滑双位数

纸巾产品收入和利润均微增

恒安国际原本拥有三大板块,分别为心相印为代表的纸巾业务、七度空间为代表的卫生巾业务,以及一次性纸尿裤业务。在今年半年报中,卫生巾与一次性纸尿裤被合并为卫生用品业务,恒安国际对此称这是为了更好配合业务及其所在市场的策略和营运管理。

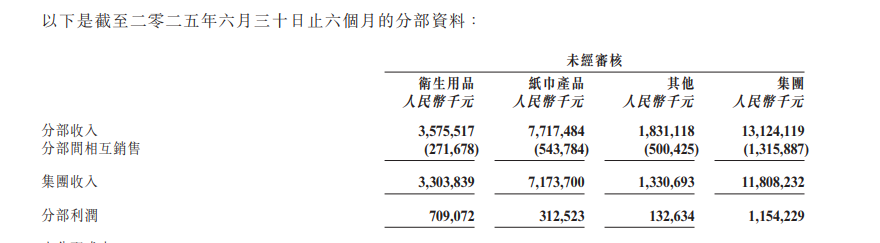

财报显示,今年上半年,卫生用品收入同比下滑14.4%至33.04亿元,分部利润同比下滑31.3%至7.09亿元;纸巾产品收入同比增长3.2%至71.74亿元,分部利润同比增长2.0%至3.13亿元;其他业务收入同比增长29.1%至1.33亿元,分部利润同比增长72.7%至1.33亿元。

按销售渠道看,集团电商及新零售渠道(包括零售通及新通路)销售收入同比增长7.9%至40.6亿元,占集团整体销售比例从上年同期的31.8%提升至34.4%。报告期内,电商及新零售渠道对纸巾业务、卫生用品业务的销售贡献分别达40.5%和32.5%。

更多卫生巾品牌加入市场竞争

集团卫生巾和中低端纸尿裤销售受到一定冲击

半年报数据显示,卫生用品营收占比为28.0%,但利润占比达61.04%,对比来看,纸巾用品虽然营收占比最高,为60.8%,但利润贡献不高,为27.1%。

卫生巾产品一直是恒安国际的盈利支柱,但该业务近年持续受到市场剧烈竞争的挑战。2024年,恒安国际的卫生巾业务收入同比下滑8.09%至56.78亿元,分部利润同比下滑12.95%至20.17亿元,集团也曾在财报中提及,因为国内外品牌均采取减价及促销以拓展市场,导致集团促销费用无可避免地以双位数百分比同比增长。

恒安国际表示,今年上半年,国内生活用品市场持续整合,市场竞争加剧,更多卫生巾品牌加入市场竞争,争夺份额,因此给销售带来挑战。恒安国际指出,国内品牌以进取的促销策略抢夺市场份额,于电商渠道尤为明显,导致公司卫生巾产品和中低端纸尿裤产品销售受到一定冲击。

财报显示,报告期内,集团卫生巾用品销售显著下跌,加上原材料绒毛浆价格上升,导致卫生用品业务毛利率同比下滑2.2%至57.3%,恒安国际称持续推进产品升级和高端化布局。

集团卫生巾产品。图源企业官网

国内纸巾市场促销竞争趋缓

去年纸巾业务由盈转亏

在纸巾业务方面,恒安国际表示,报告期内,经过激烈的行业整合,国内纸巾市场的促销竞争趋缓,集团定价压力相应减少。该业务毛利率同比增长2.3%至21.9%。恒安国际表示,将适度投放促销费用及持续提供高端产品的销售占比。

值得注意的是,去年,恒安国际纸巾业务为亏损。南都此前报道,2024年,集团纸巾产品收入同比下滑2.37%至134.22亿元,分部利润亏损2.45亿元,对比来看,该板块2023年盈利2.44亿元。

恒安国际多次在财报中称专注湿纸巾品类。半年报中,恒安国际提到湿纸巾是纸巾产品中毛利率最高的,报告期内湿纸巾销售额同比增长34.7%至7.97亿元,营收占比由上年同期的8.5%增长至11.1%。恒安国际称将紧握湿纸巾市场的庞大增长机遇,持续提升国内湿纸巾的市场份额。

恒安国际表示,下半年,集团将加大营销资源投放效果,预期高端高毛利产品保持稳定增长,预期在原材料价格保持平稳下,毛利将维持稳定。

采写:南都湾财社记者 冯家钜