半导体要补涨?兴证策略建议关注5大方向 今日股市半导体操作策略 半导体补涨机会

8月24日,兴证策略表示, 后续围绕两条思路进行布局:第一,继续寻找科技成长 主线内部的低位方向,挖掘尚未被充分定价的细分领域;第二,对于低位顺周期板块, 精选具备景气预期、符合资金审美,既有短期轮动机会、同时兼具中长期成长性的优质赛道。

兴证策略表示,五大方向 蓄势 待发:港股互联网、半导体设备材料、软件应用、券商保险、新消费。

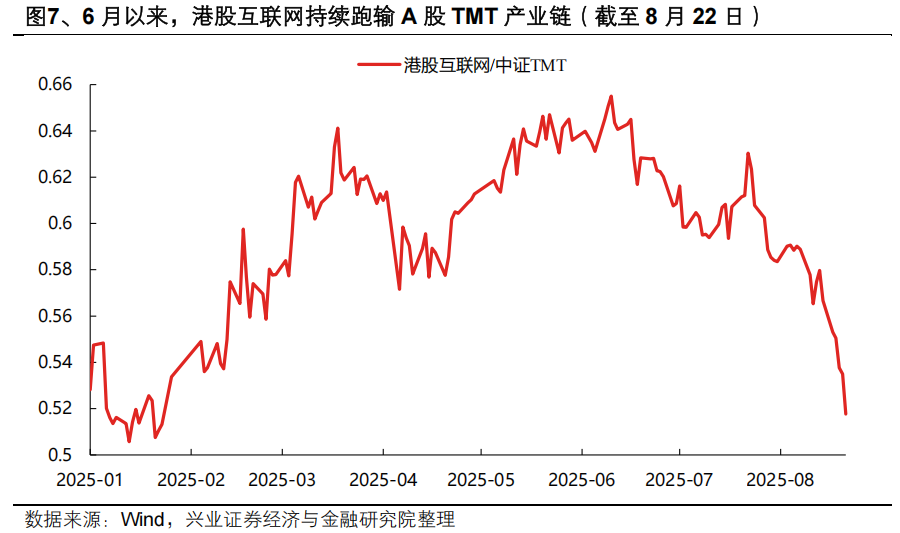

1)港股互联网,6月以来,港股互联网持续跑输A股TMT产业链,后续港股互联网具备多重补涨逻辑:第一,美国新一轮降息周期有望启动,外部流动性敏感的港股科技弹性更大;第二,算力国产替代进程加速,大厂下半年资本开支重新提速;第三,大厂重新加大投入后,AI应用进展有望进一步提速,具备最佳社交场景和生态的互联网平台是应用落地率先受益的方向,板块有望从“外卖内卷”叙事,回归AI叙事、科技成长叙事。

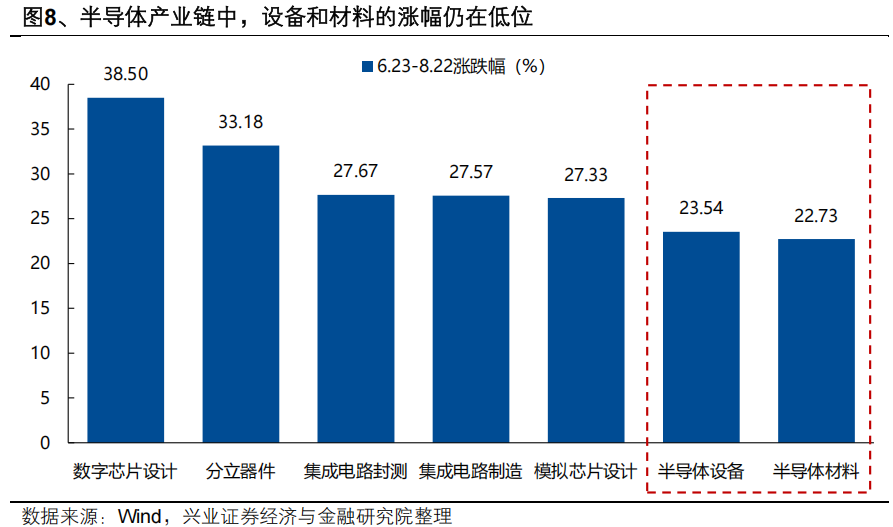

2)半导体设备,国产算力β行情启动,国产AI芯片、GPU等核心龙头率先上涨,与北美算力链龙头相比涨幅仍低,长期继续关注。同时国产替代全产业链受益,行情有望持续深化,产业链内部重视向半导体设备材料等上游低位方向的扩散,受益于国产芯片下半年产能放量,具备补涨逻辑。

3)此外,结合景气和拥挤度,关注 中游软件服务(办公软件、SAAS、行业应用软件)、下游应用(游戏、人形机器人、电子政务) 。

4)关于券商,未来随着行情继续演绎,市场成交有望保持活跃,进一步推动券商行情;当前市场对于券商板块的配置仓位仍不算高,仍然属于“人少的地方”。随着行情的演绎,券商有望成为市场博弈超额收益的重要方向。

关于保险,在这轮“健康牛”中,券商和保险作为行情逻辑的载体,当前估值不算高,且仍是“人少的地方”,后续值得重点关注、配置。

5)短期,新消费行情已经来到赔率较高的阶段。随着前期情绪消化,当前新消费拥挤度已降至较低水平,是后续有望轮动补涨的方向。

中长期看,消费升级叠加Z世代崛起,新消费受益于消费趋势的结构性转变,有望成为拉动内需增长的长期新引擎,是当前低位顺周期板块中具备景气预期、符合资金审美、有望晋升为中长期主线的方向,当前值得积极关注、布局。

金石备注:明天的泡泡玛特值得期待,首次纳入恒指,且发布了79元的迷你款拉布布。

此外,中信证券:配置上,依然建议聚焦在有真实利润兑现或者强产业趋势的行业,如资源、创新药、游戏和军工;从短期的利润兑现度的角度来看,开始关注化工,逐步增配一些“反内卷+出海”品种;9月消费电子板块也值得关注。

华泰证券:当前三个因素都在汇聚积极变化,从量变到质变需要时间,蓄势充分后期行情才有望走的更远。配置上,AI链、创新药、军工、大金融仍是战略配置重点,内部适度高切低。

招商证券:当下市场正处于牛市阶段II,而这一阶段的特点是资金驱动、赛道为王,建议下一阶段关注创新药、CXO、 国产算力 、机器人、国产AI Agent几大赛道。

中信建投:当前市场情况下,赛道轮动仍是最显著的行情特征,综合胜率和赔率来看,在景气赛道领域寻找低位新方向,或是短期更有性价比的选择。行业重点关注:通信、计算机、半导体、传媒、新消费、新能源、非银、有色等。

国信证券:从投资实战出发,围绕产品排他性、龙头寡占度、创新独特性的“三优框架”来构造长期组合,重点关注研发转化率高的半导体材料、生物医药、医疗器械高成长行业,选择格局清晰的水电、锂电设备等行业布局底仓,回避产品落后、仅业态或创新单强的行业。

天风证券:可以把投资主线降维为三个方向:1)Deepseek突破与开源引领的科技AI+,2)消费股的估值修复和消费分层逐步复苏,3)低估红利继续崛起。

华西证券:行业配置上,聚焦新技术、新成长方向(如国产算力、机器人、AI应用等),辅之以部分大金融、新消费(如IP经济、 口含烟 等)。主题方面,关注自主可控、军工、低空经济、 海洋科技 等。