狂揽160亿,软通动力,一战封神! 狂揽二十余载 狂揽1亿播放量

软通动力,一战封神。

在我国IT服务市场第一名的位置上蝉联多年以后,软通动力在2024年大刀阔斧,通过业务并购将清华同方、机械革命等知名PC品牌收入囊中。

顶尖的软件技术、老牌PC厂商的品牌号召力、信创与消费电子市场的火热,软通动力将三者握在手中,在2025年上半年打出了“王炸”级的业务表现。

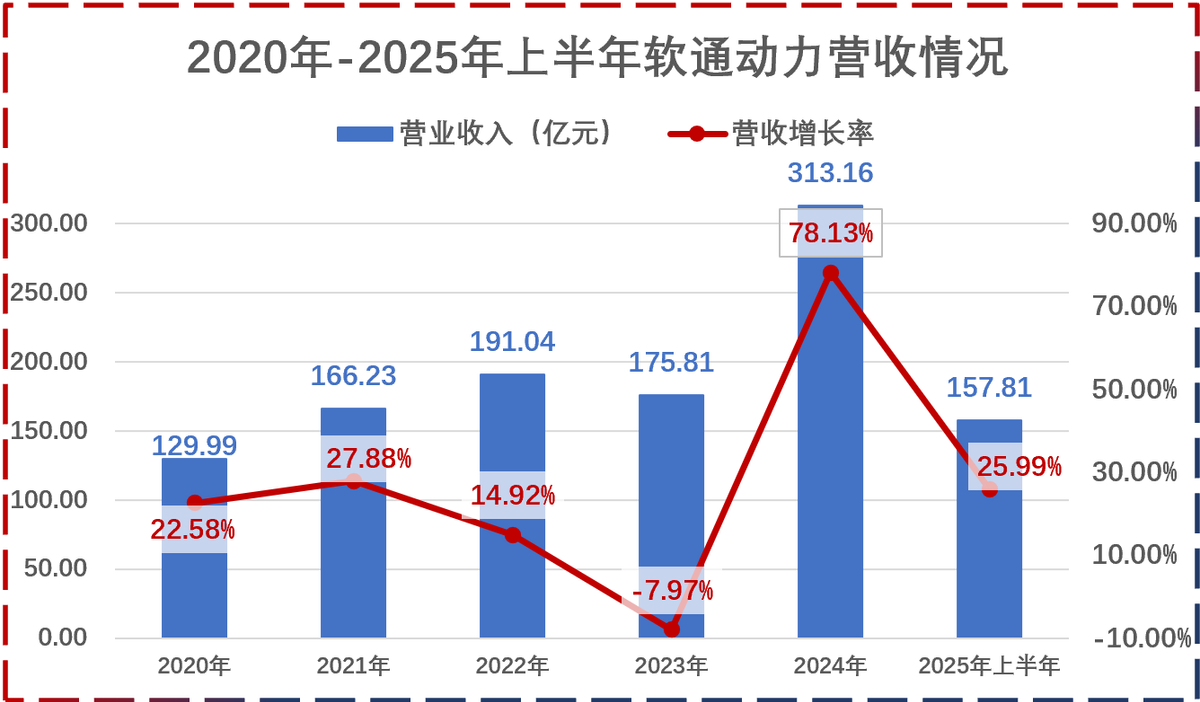

2025年上半年,软通动力营业收入实现157.81亿元,同比增长25.99%;其中,计算产品与智能电子业务营收同比增加72.77%,以26.46亿元的巨额增长,成为公司最有力的业绩推手。

令人惊喜的业绩背后,是公司软件实力与硬件品牌良好的化学反应,也是软通动力业务平台化建设战略的初步成果。

软件起家

行业霸主

在2005年那个我国软件行业方兴未艾的时刻,软通动力用精准的市场嗅觉与出色的软件技术切入市场。

伴随我国信息化建设的腾飞,软通动力一路走来,逐步成为我国软件服务行业的龙头。

2023年至2025年上半年,软通动力在我国IT服务市场与IT咨询市场中连续排名第一。

然而任何市场的增长,都将迎来瓶颈。

2023年,公司下游通讯设备市场增长明显放缓。下游市场竞争的白热化使软通动力相关营收略微下降,业绩增长速度趋于平缓。

为了改变下游厂商“卡脖子”的现状,摆在软通动力面前的无非就是“内生增长”与“外延并购”两条路。

软通动力的选择,是最大限度的发挥自身软件技术优势,通过外延并购开拓硬件市场,从而实现“软硬件一体化”的业务布局。

并购的过程暂且不表,2024年软通动力业绩井喷,以78.13%的高额增速突破300亿大关。

2025年上半年,公司延续增长势头,实现营业收入157.81亿元,半年的收入几乎与2023年全年收入相当(175.81亿元)。

而其实,软通动力的平台化转型规划早有端倪。

如果说业内友商们仰望的是软通的背影,那么在软通视野里浮现的,是我国软件行业的天花板。

2022年,公司在创业板挂牌上市,自此进入关键的企业转型期。

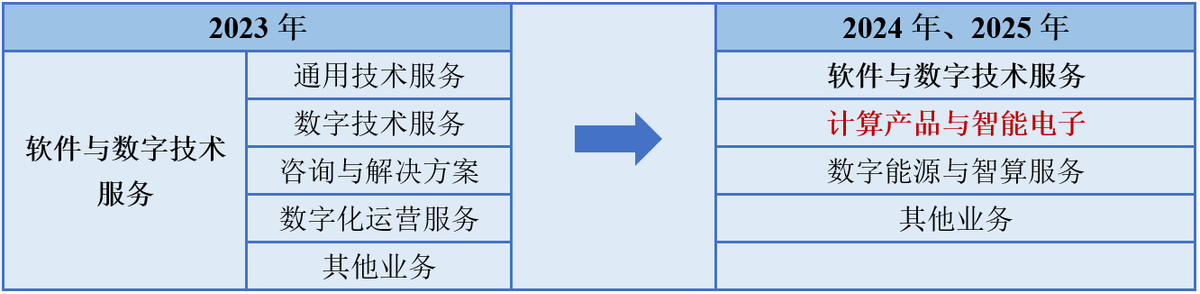

在业务方面,软通动力在2023-2025年经历了萌芽期、转型期、发力期三个阶段,在业务内容不断丰富的同时,各业务内部的结构也在不断优化。

其中最核心的业务转变,就是计算产品与智能电子业务的引入。

如果说软件与数字技术服务是公司的“安身之本”,计算产品与智能电子业务就是软通动力的“助推器”。

2023年末,软通动力成功引入同方计算机,在整合了清华同方和机械革命等品牌的基础上,以“软通华方”这个全新品牌为支点,正式进军信创PC与消费级PC市场。

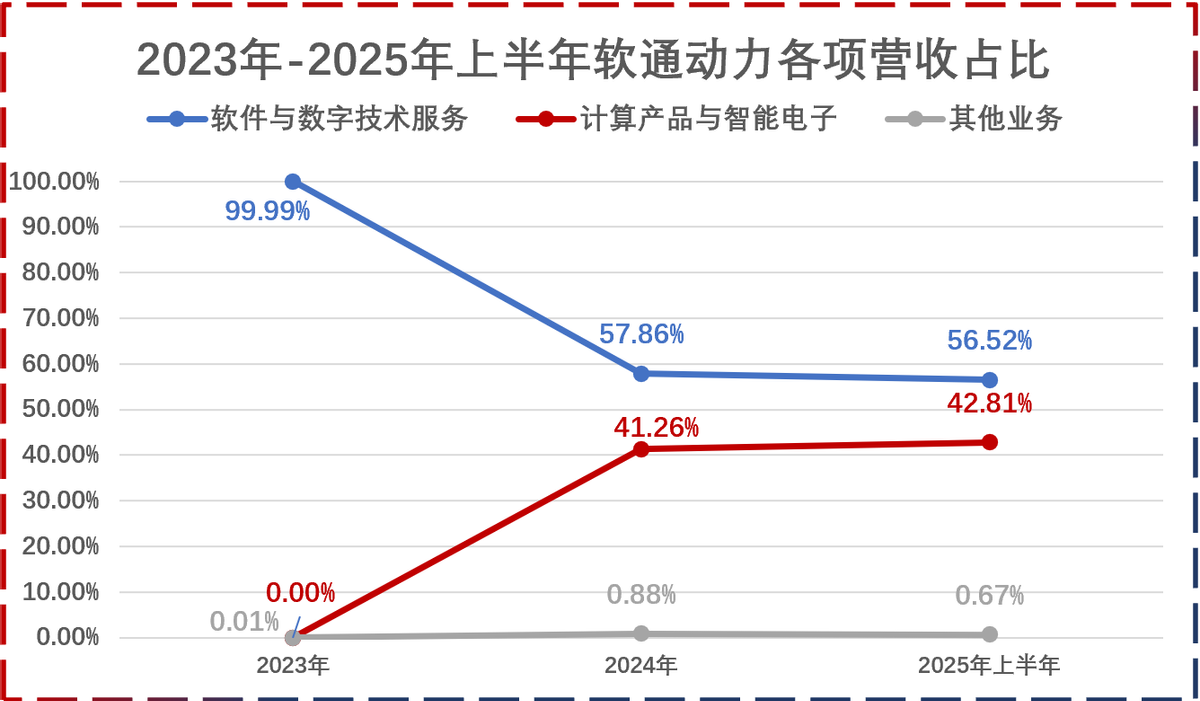

自2024年开始,软通动力由软件业务单项冠军,进化为“软件+硬件”双轮驱动的业务模式,计算产品与智能电子营收在2024年占据公司总营收的41.26%,并在2025年上半年再次提高1.6个百分点。

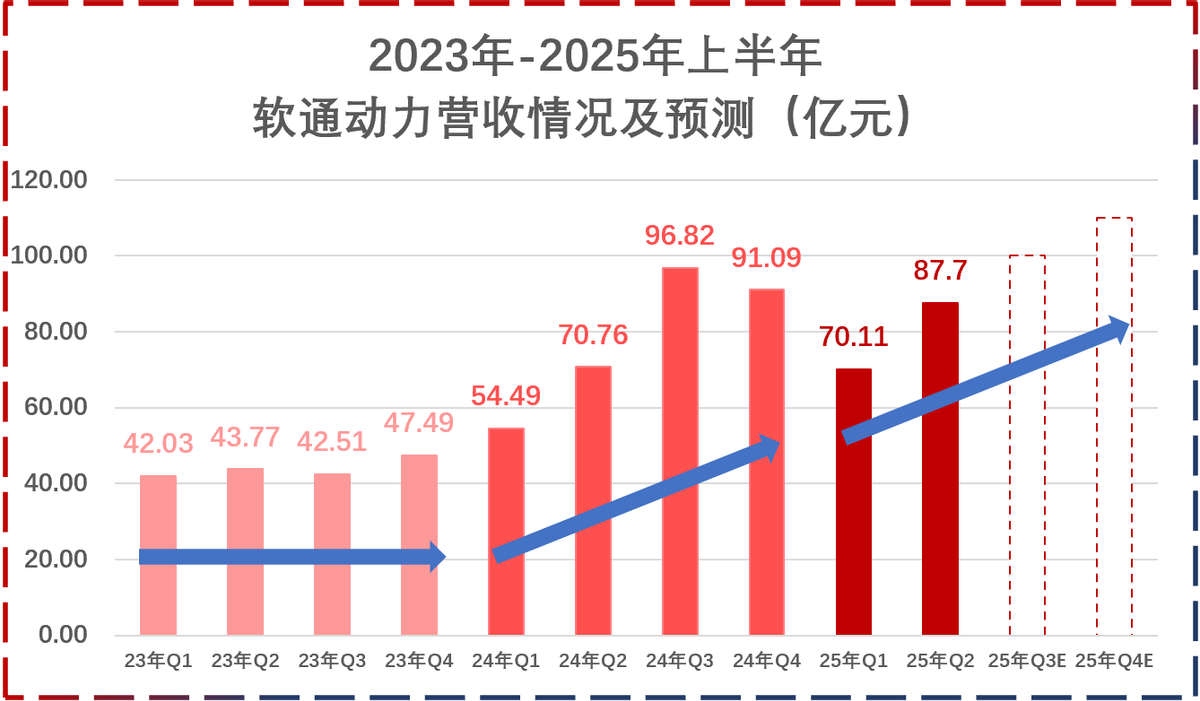

在引入同方计算机之前,软通动力各季度营收分布大致相同,符合软件行业的营收分布周期。

而自2024年开始,软件与硬件业务的成功融合,让公司营收开始展现出按季度上涨的营收周期,这是PC终端及其他电子设备行业的典型收入周期。

时间来到2025年,随着公司计算产品与智能电子营收占比向50%进一步靠拢,这种分季度营收的周期性愈发凸显。

也就是说,按照行业营收规律,软通动力2025年下半年确认的营业收入大概率将高于上半年,从而实现350亿元左右的全年营收预期。

而如果按照上半年营收25.99%的同比增速来计算的话,软通动力2025年全年的营收将在390亿元上下徘徊。

事实上,一般企业进行业务整合时都将经历一段时间的磨合期与业绩阵痛。

而软通动力的业务转型如此丝滑的原因,是公司深厚的软件技术底蕴与同方硬件产品碰撞出的亮眼火花。

接手同方

携手华为

清华同方这个响当当的名字,曾经是多少科技从业者的计算机启蒙。

而正如历史的发展规律一般,随着我国消费电子行业逐渐成熟,市场竞争进入白热化阶段,清华同方慢慢的将重心放在略显“低调”的信创市场。

2020-2024年,我国信创市场规模随着我国科技自主化浪潮不断提高,由11945.8亿提升至24420.6亿元,年度复合增长率超过20%。

放眼未来,随着我国AI产业的发展,AI技术覆盖已经成为信创设备的必选项,信创存量市场将迎来又一次更新需求。

2025-2027年,我国信创市场的增长率预计将略微复苏,市场整体规模保持继续增长态势由2024年的24420.6亿元增长至37011.3亿元,创造出接近13000亿元的增量市场缺口。

而这其中,信创PC作为技术落地的终端产品,将受到最直接的需求带动;以5%的价值量占比计算,仅信创PC的增量市场就高达650亿元左右。

这也就是说,在整合清华同方之后,属于软通动力的舞台才刚刚展开。

与此同时,为了实现软硬件一体化战略,2024年软通动力制定了“All In AI”的技术路线,将公司原有的软件技术承接至AI技术平台,再进一步与PC终端绑定。

正因如此,软通华方作为清华同方在计算产品领域的唯一合法传承者,将之前清华同方的信创PC产品进行了包括AI技术在内的多项升级,推出了20多款信创终端新品。

凭借又一次快速的市场反应,软通华方在我国2024年信创PC行业中稳居市场前列。

信创PC市场的AI替代需求固然猛烈,但我国目前较高的信创市场成熟度与市场天花板,还是让软通动力未雨绸缪了起来。

“胃口大开”的软通动力,将目光锁定在科技生态上。

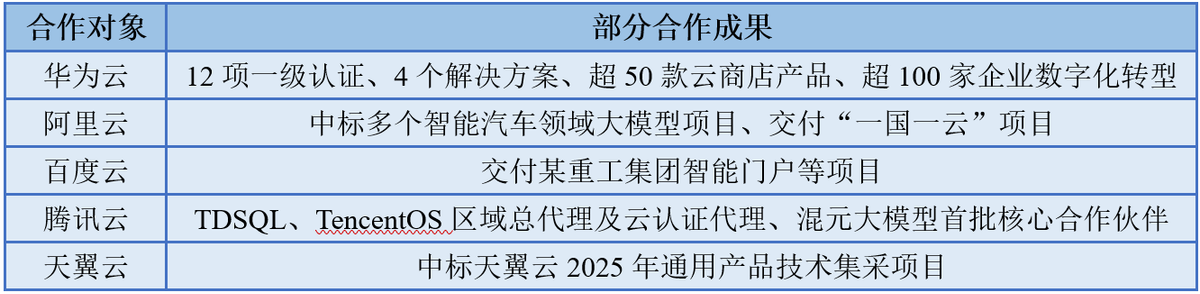

前文提到,软通动力在20余年的软件行业中摸爬滚打,积累了包括华为、阿里、百度、腾讯在内的优质客户资源;尤其是在云服务领域,公司与下游大客户之间建立了尤为紧密的合作关系。

在这其中,与软通动力合作最为紧密的,是华为。

作为华为云首批"同舟共济"战略合作伙伴,首家CTSP服务伙伴、首批云咨询与集成伙伴、盘古大模型合作伙伴,双方在北非、阿尔及利亚、亚太和中东均有合作项目交付,实现业务的本地化突破。

跟随华为在全球云服务与数字化建设的领先地位,以及阿里、腾讯等领先科技公司的出海节奏,软通动力的海外市场也将逐步开拓,全球化战略稳步实施。

可以说在出海业务方面,华为、阿里等头部科技公司以及国家一带一路等战略落地的前景,就是软通动力的未来。

结语

总的来看,近一年半软通动力大动作频频,无论是“软硬件一体化”还是“All in AI”,亦或是与华为合作开展海外业务,都是公司从软件服务商向全栈智能化产品与服务提供商的战略转型。

在软件服务市场,公司在蝉联国内市场第一名的前提下,依靠与国内top优质大客户的生态绑定,正在逐步尝试业务出海。

在信创PC领域,公司新推出的“软通华方”在清华同方的品牌号召力下,结合自身软件技术与AI赋能,实现了“1+1>2”惊人表现。

在消费级PC领域,公司下属的机械革命品牌也正在用“性价比利刃”切割青少年PC市场,完成信创、消费两手抓的业务布局。

在自主化、AI化、平台化、全球化的市场驱动下,软通动力正在用愈发精准的战略,支撑我国信息产业昂首向前。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。