半年仅新增260家店,沪上阿姨上市后“变脸”?加盟商称“实收仅占流水6成,还被强制订货” 沪上阿姨开了8000家店 沪上阿姨门店突破500家

本文来源:时代周报 作者:幸雯雯

早在2023年4月,沪上阿姨(02589.HK)创始人单卫均就提出了“万店计划”,力争签约门店数量达到10000家。如今两年过去,沪上阿姨仍在万店门口徘徊。

近日,沪上阿姨披露上市后的首份财报,上半年公司实现营收18.18亿元,同比增长9.7%;净利润2.03亿元,同比增长20.9%,门店总量为9436家,离万店规模仍差临门一脚。

新茶饮行业是以规模论英雄的赛道,当蜜雪冰城以数万家门店的规模在全球市场高歌猛进,古茗在“关键规模”市场构建起坚实的护城河,沪上阿姨的境况稍显尴尬。

要知道,今年以来,沪上阿姨为加速扩张放宽了加盟政策,尤其是在上市前推出了“最高18.98万元”的限时开店补贴吸引加盟。然而,这并未换来预期中的规模爆发,上半年沪上阿姨仅净新增260家门店,增速明显放缓。

作为对比的是,古茗上半年新增1265家门店,截至上半年末达11179家,与沪上阿姨的规模差距,拉大至1743家。此外,蜜雪集团上半年新增6535家门店,截至上半年末在全球地区合共53014家。

此外,时代周报记者注意到,与往年相比,今年沪上阿姨的新开门店数量减少、闭店数量却在增加,与老加盟商的矛盾也愈发凸显。多位沪上阿姨加盟商称,上市后,沪上阿姨对他们强制压货,促销力度也越来越大,导致实收仅占流水的60%或以下。“6月份门店月流水达23.5万元,实收12万,但利润不到1万。”一位加盟商表示。

就门店扩张及公司经营情况,时代周报记者多次联系沪上阿姨证券部,并发送采访函,截至发稿,对方未予以回应。

图源:图虫创意

门店扩张放缓,上半年仅新增260家门店

今年是茶饮股狂欢之年。古茗(01364.HK)、蜜雪集团(02097.HK)、霸王茶姬(NASDAQ: CHA)和沪上阿姨先后敲响上市的钟声。

5月8日上市首日,沪上阿姨开盘价报190.6港元/股,高开超68%,开盘价涨幅刷新了港股新茶饮板块纪录,盘中股价最高触及197.6元,市值一度突破200亿港元。

而三个月后发布的上市后首份财报,揭示了沪上阿姨在热闹的资本市场外大相径庭的另一面。

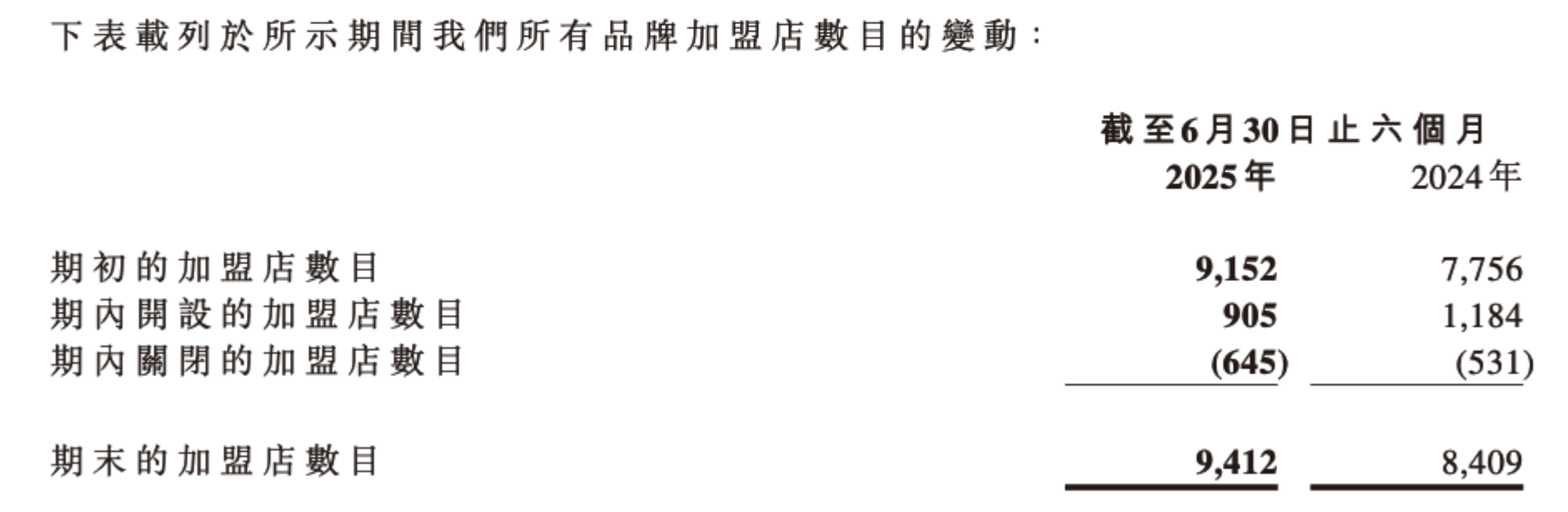

截至今年上半年,沪上阿姨总门店数达9436家,其中新开加盟店905家,闭店645家,净增门店仅260家。而往前回溯,2022年和2023年,沪上阿姨新增门店分别为1531家、2482家、即使在扩张放缓的2024年,这匹茶饮“黑马”新增门店也有1387家。

放在行业内来看,作为门店规模第三大茶饮品牌,沪上阿姨与行业第二的古茗差距也越来越大。今年上半年,古茗新增门店1265家至11179家,多于沪上阿姨1743家;行业老大蜜雪集团上半年新增6535家门店至53014家。

茶饮行业的商业模式是通过向加盟商售卖原材料、设备和运营服务盈利,门店数量便成了竞争核心。为了抢加盟商,头部品牌纷纷降低加盟门槛,沪上阿姨也不例外。

今年前3个月,沪上阿姨对新签约门店减免2万元加盟费,仅需一次性支付2.49万元,比之前“百日千店”政策所要求的分三年付清4.98万元加盟费的扶持来得更直接。同时,授权时间内多开店,最高可得3万元补贴。

成功上市后,沪上阿姨加大对加盟商的“放水”力度,4月7日至6月30日内新加盟客户不仅能减免2万元加盟费,还可享受最高18.98万元的开店补贴。最新加盟信息显示,沪上阿姨前期投资预算最低约16万元(不含店面租金、转让费及装修费),在业内处于较低水平。

按理说,颇具吸引力的政策应能吸引大量加盟商加入,但现实情况截然相反。时代周报记者注意到,与去年同期相比,沪上阿姨开店更少,关店更多。

沪上阿姨加盟店今年上半年变动情况。图源:公司财报

2025年上半年,沪上阿姨新开设905家加盟店的同时,关闭了645家。2022年-2024年,其新开加盟店1926家、2882家、2383家,关闭加盟店分别为393家、370家和987家。

餐宝典研究院院长、餐饮分析师汪洪栋对时代周报记者分析指出,沪上阿姨的关店数量反映出加盟店的存活质量可能不太理想,是一个不太好的信号。

“一般来说,今年上半年关闭的门店是去年或者更早之前开设的。有可能在上市之前,品牌方为了快速扩张规模,吸收了一些没有经验的加盟商,或在不太理想的位置开店,导致店铺无法继续达到盈利水平。”汪洪栋分析指道。

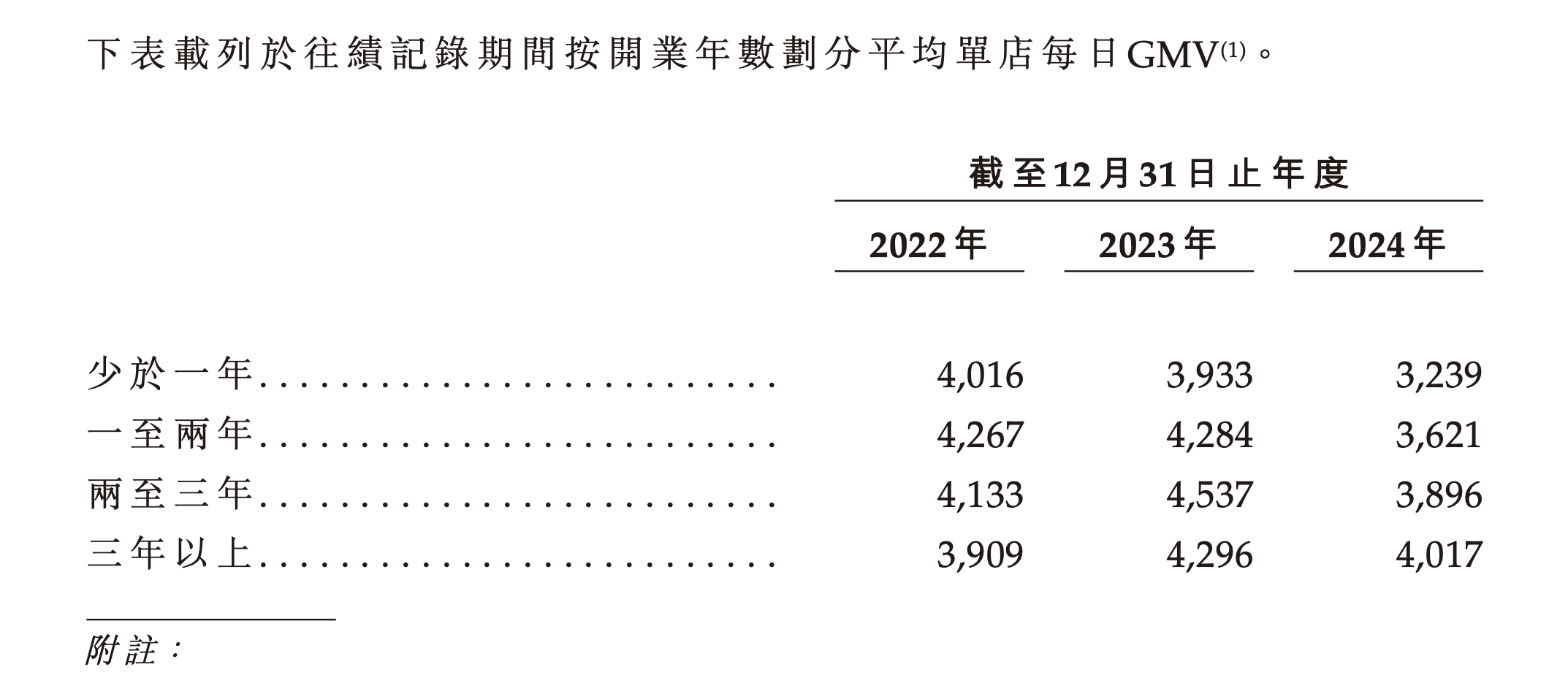

大量关店背后,沪上阿姨的单店每日平均GMV在下滑。资料显示,2022年-2024年,沪上阿姨每间门店每日的平均GMV为4109元、4270元和3753元,2024年其单店日均GMV明显下滑。

具体来看,开业少于1年的门店每日平均GMV分别为4016元、3933元、3239元;一至两年门店的为4267元、4284元、3621元;两至三年的也由2023年的4537元下降到3896元。2025年上半年,沪上阿姨未披露这一组数据。

沪上阿姨近年门店GMV情况。图源:公司招股书

上市后变脸?加盟商称要按流水的35%强制订货

2021年5月份,从未投资过茶饮品牌的黄彤,选择了沪上阿姨,成为其华南地区的加盟商。彼时,她预想处于腰部阵营的沪上阿姨能后期发力,但最终事与愿违,其门店生意一直不温不火,未能达到预期。

黄彤表示,沪上阿姨品牌方商务拓展人士推荐的位置“有人流但没客流”,设计师的设计也不合理,浪费了很多空间。

雪上加霜的是,沪上阿姨频繁推“第二杯半价”“买一送一”等促销活动,导致实收只有门店流水的60%-65%。眼见利润越来越少,经营不到3年,黄彤便将门店进行了转让,转而加盟了另一个茶饮品牌。

黄彤并不是个例,2020年加盟沪上阿姨的陈海辉也打算转向别的茶饮品牌。

陈海辉在华东地区开了多家门店,他对时代周报记者透露,其门店最初实收能达到流水的85%,如今仅剩60%。他坦承,每个茶饮品牌都存在流水与实收不符的情况,但其他品牌并没有这么低。“沪上阿姨营销折扣出了名的大。利润被挤压暂且不说,还要强制订货占流水的35%。”

若以单月10万元流水为例,即实收仅6万元,订货需要支付3.5万元,卖的越多(流水),物料支出也越高(订货)。

加盟了多个茶饮品牌的蒋元也告诉时代周报记者,6月份其门店流水23.5万元,利润却不到1万元,原因就是物料太贵、促销活动力度太大。据他透露,沪上阿姨包材类价格高于其他品牌约30%,食材类高25%-30%。“上市之后,促销活动满天飞。像抖音促销主打产品杨枝甘露,售价12元,成本就要9.5元,那我还赚什么呢?”

实收越来越低但物料成本高居不下,成为加盟商最大的痛点。更为关键的是,据多名加盟商表示,强制按流水的34%-35%订货,且促销活动越来越多、力度越来越大,是在沪上阿姨上市之后才发生的。

时代周报记者在小红书等社交平台上注意到,有关沪上阿姨实收低,强制订货的吐槽屡见不鲜。

华东地区加盟商林强告诉时代周报记者,临近7月底,他每天都接到区域督导多次致电来催订货,“店里的货都已经放不下,但公司还要我订货,不管我用不用得完。不订货就各种找理由罚款。罚款不交,就锁收银机。我原本有5家店,已经关了1家,另外还有1家店准备要续约。正常是续一年,现在品牌方找各种借口,只给我续3个月。”

蒋元明显感受到沪上阿姨的态度转变,认真听取加盟商心声的举动在上市后消失了。关于物料费用高的问题,他表示,其他品牌方会重视加盟商的反馈,去跟供应链谈价,把价格往下降。“但我们向沪上阿姨反映了很久,没有任何改变。”

沪上阿姨怎么了?

事实上,闭店在日益内卷的茶饮赛道并不稀奇。窄门餐眼数据显示,截至2025年8月15日,全国奶茶饮品门店总数42.9万家,近一年新开11.6万家,负增长3.4万家,这意味着共有15万家奶茶店退出市场。

但对于沪上阿姨加盟商来说,实收越来越低以及物料成本高企,或许是压垮他们的最后一根稻草。

沪上阿姨缘何如此?

时代周报记者注意到,尽管作为门店规模第三的茶饮品牌,沪上阿姨无论是造血能力还是账上余粮,都与古茗存在较大差距。

2024年,沪上阿姨的营收为32.85亿元(其中96.5%来自加盟店),毛利率为31.3%,但净利率只有10%,在行业里面处于较低水平。同时,截至2024年末,沪上阿姨现金及现金等价物为3.43亿元,较上年减少超45%。

2025年上半年,沪上阿姨的利润情况有所改善,其毛利率为31.4%,净利率为11.16%,在手现金也增加至9.87亿元,但同期,古茗净利率为28.72%,截至2025年上半年现金及现金等价物为32.57亿元,两个指标均远远高于沪上阿姨。

此外,时代周报记者还注意到,迈过5月,沪上阿姨悄然收紧了优惠力度,6月内开店的新加盟商的开店补贴降至最高14.98万元。到了7月,加盟政策再度收紧,14.98万元的开店补贴已被取消,改由其他政策辅助。最新加盟政策显示,沪上阿姨对9月内的新加盟商减免加盟费从2万降至1.5万。

沪上阿姨最新加盟政策。图源:沪上阿姨合伙人公众号。

上市后强制加盟商订货占流水约35%、加盟政策多次收紧的背后,或许是沪上阿姨对提升业绩的强烈诉求。

汪洪栋指出,古茗、蜜雪集团、沪上阿姨等多家茶饮品牌上市后,业绩公开了,投资者会作比较,如果财报数据不好看,会影响股价,对新加盟商的吸引力也会减少。

更甚者,在茶饮品牌贴身肉搏、内卷加剧的当下,优质的加盟商已经不够用了。而加盟商能持续盈利恰恰是茶饮品牌在赛道中拉长生命周期的关键。或许在提升业绩的同时,沪上阿姨要思考如何平衡加盟商的利益。

(应受访者要求,文中黄彤、陈海辉、林强、蒋元为化名)