算力“朋友圈”扩容,本土科技巨头纷纷入局芯片研发,半导体设备ETF(561980)盘中大涨超7% 算力万亿巨头入场 算力有望成为下一波龙头吗

9月18日,三大股指开盘后上扬,盘面上半导体延续强势行情,GPU、光刻机、光芯片、先进封装等概念全线上涨。相关ETF中,半导体设备ETF(561980)早盘高开高走,截至发稿涨幅扩大至7.13%,成交额近2亿元。

其标的指数中证半导实时涨幅7.48%,成份股方面,前十大权重涨幅居前,中微公司涨超17%,拓荆科技大涨12.49%,中科飞测涨逾10%,海光信息、北方华创涨逾8%,中芯国际涨超6%。

根据中证指数公司数据,上述公司均为半导体设备ETF(561980)前十大权重股,合计占比近8成。超高的指数集中度,也使得半导体设备ETF(561980)在近期半导体反弹阶段弹性颇为突出。

本土科技巨头纷纷入局自研AI芯片

消息面上,隔夜美联储降息,叠加本土科技巨头纷纷入局自研AI芯片,双重催化半导体短期走势。

据南方都市报,市场传闻半个月之久的阿里自研AI芯片,9月16日晚出现在央视《新闻联播》。根据央视画面披露,阿里旗下平头哥PPU芯片在部分重要参数上比肩英伟达的H20芯片,并超过A800芯片。此外,9月11日,硅谷科技媒体TheInformation进一步爆料称,阿里和百度都在使用自研的AI芯片训练模型。其中,阿里将自研芯片用于开发较小的AI模型;百度则尝试使用其昆仑芯P800芯片来训练文心大模型的新版本。但两家公司并没有完全放弃英伟达的芯片。阿里和百度均未对此回应。

长城证券指出,当前全球AI浪潮持续加速,催生算力需求指数级提升,同时国产诸如DeepSeek等大模型加速推进,必定带来国产算力需求的持续攀升,在国产算力基础设施逐步建设充分AI芯片技术上逐步提升,将带来充分的算力国产自主化空间,我们持续看好算力自主化相关投资机会。

半导体新一轮上行周期或正启动

从多方面半导体销售数据看,半导体新一轮上行周期或正启动。据美国半导体行业协会统计,今年7月全球半导体销售额620.7亿美元,同比增长20.6%;我国半导体销售额170.2亿美元,同比增长10.4%,连续21个月实现同比增长。

中原证券认为,目前半导体行业仍处于上行周期,AI为推动半导体 行业成长的重要动力。

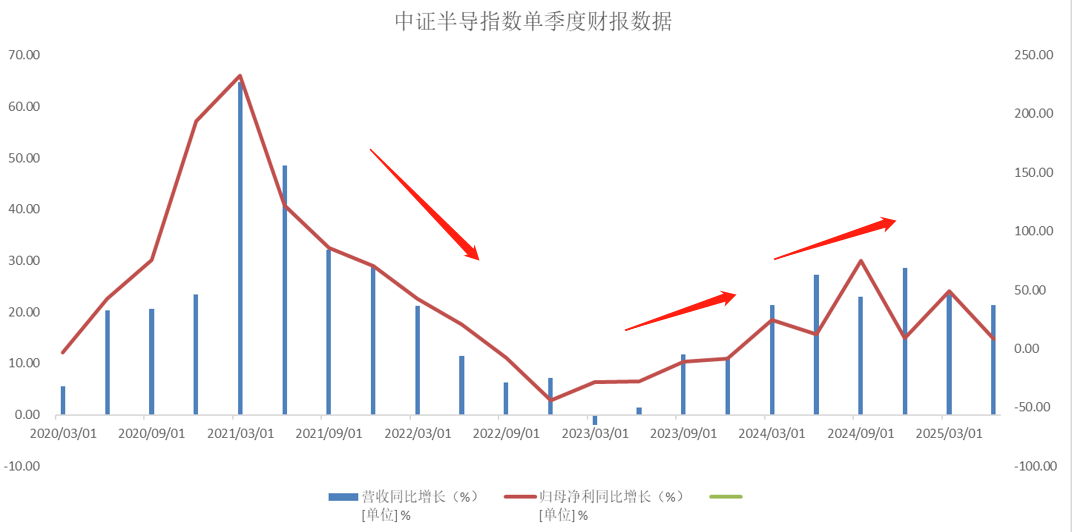

此外Wind数据显示,从中证半导指数Q2财报看,营收同比增长21.28%,净利润同比增8.65%,整体仍保持复苏态势。

(数据来自Wind,截至2025年Q2)

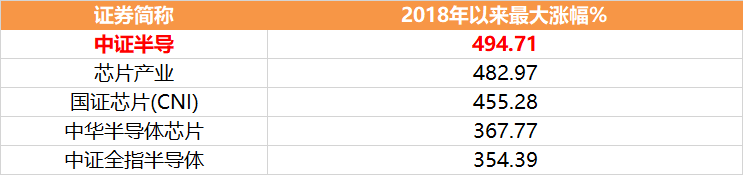

而拉长时间来看,2018年以来,半导体设备ETF(561980)跟踪的中证半导指数区间最大涨幅将近495%,居同类指数第一。

(数据来自Wind,截至2025.9.17)

机构:半导体估值重构潜力较大

今年以来,受智能手机、PC等消费电子出货量改善,叠加人工智能对相关芯片需求的快速增长,全球半导体终端需求保持快速增长。东海证券指出,8月份全球半导体需求持续改善,PC、平板保持小幅增长,TWS耳机、可穿戴腕式设备、智能家居快速增长,AI服务器与新能源车保持高速增长,需求在9月或将继续复苏。

东方证券观点认为,中国科创板企业2024年平均研发费用率达11%,显著高于主板,但估值溢价仅30%,未能充分体现创新价值,随着AI时代到来,其估值重构潜力较大。中国半导体产业凭借研发投入与产能提升,有望在AI时代实现更高质量的增长。

第一上海证券表示,国内算力紧平衡的状态将持续,如先进制程产能、先进封装产能、大模型适配、HBM供给等,随着时间推移均将被逐步攻克,产业链好消息预计将持续不断催化市场,看好下半年乃至明年国产算力的投资机会。

国信证券指出,半导体自主可控再度成为市场焦点,尤其在模拟芯片、存储芯片及算力ASIC方向具备显著成长潜力。当前,国产大模型加速上新,AI训练逐渐脱钩海外芯片,国产算力芯片自主化趋势明显。阿里、百度等企业已开始采用自研芯片训练AI大模型,国产算力链正经历戴维斯双击。随着寒武纪定增通过、海光信息发布高目标值的股权激励并开放CPU互联总线,国产算力趋势已相对明确。

(本文机构观点来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)