殷剑峰:在低利率时代寻找投资机遇 殷剑锋首席经济学家 殷剑峰谈金融改革

殷剑峰系浙商银行首席经济学家、中国首席经济学家论坛理事

注:本文为陆家嘴金融沙龙演讲速记稿。

一、低利率时代

低利率源于资产荒。现在金融部门都面临资产荒,金融部门的资产是非金融部门的负债,如果非金融部门不愿意负债,金融部门就会有资产荒,利率就会不断下行。这里我们将非金融部门分成五个部门,其中,不包括城投公司的非城投企业和家庭部门,2025年上半年这两个部门的杠杆率(负债/GDP)是200%多,然后是中央政府、地方政府和城投公司大概加起来是90%左右。

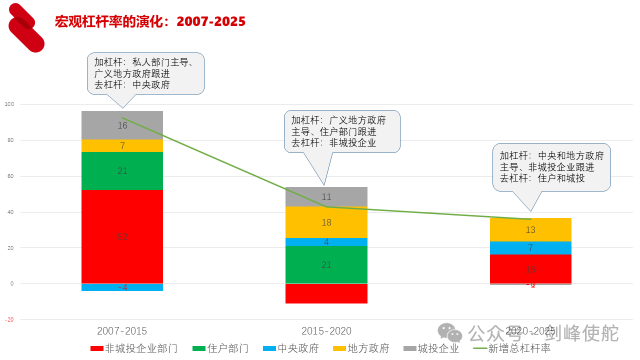

从2007年以来,非金融部门的宏观杠杆率演化可以分成三个阶段:

第一个阶段是2007-2015年,这个阶段加杠杆的主力是私人部门,即家庭部门和不包括城投公司的企业,同时地方政府和城投公司跟进,这个阶段杠杆率上升了90多个百分点。

第二个阶段是2015-2020年,加杠杆的主力是地方政府、城投公司,同时私人部门中的家庭部门跟进,家庭部门主要买房子,这个阶段杠杆率上升了50个百分点。

第三个阶段就是2020-2025年,由于房地产市场发生了调整,家庭部门去杠杆,同时城投公司也在去杠杆,加杠杆的主力主要是中央政府和地方政府,非城投企业也在加杠杆,这个阶段杠杆率上升了大概30多个百分点。

未来如何呢?首先,如果房地产市场面临长期的调整,家庭部门可能加杠杆的意愿会大幅下降,同时非城投企业由于制造业产能过剩的问题,加杠杆的意愿也会下降。

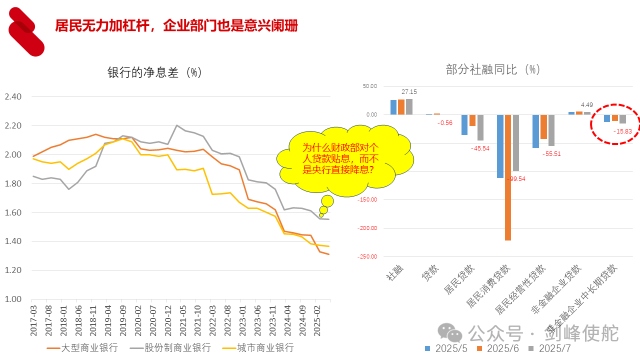

所以这种背景下,我们可以看到,从今年的数据来看,居民部门的消费贷款、经营贷款都大幅负增长,与此同时,企业部门的中长期贷款也是负增长,所以居民部门无力加杠杆,企业部门也是意兴阑珊。大家知道今年8月份财政部和人民银行联合出台了一个政策,就是对于个人消费贷款贴息。这个让大家觉得很奇怪,为什么贴息呢?你直接降息不就行了吗?为什么财政部还花钱贴息呢?原因很简单,因为银行部门的净息差不断地下降,到现在大型国有银行和城商行的净息差已经掉到了1.4%左右,股份制银行稍微好一点,大概是1.5%。一般认为净息差到1.5%,对银行的生存就是很大的挑战,在这种背景下,如果继续降息,银行的息差就会受到影响,所以采取了贴息的政策。

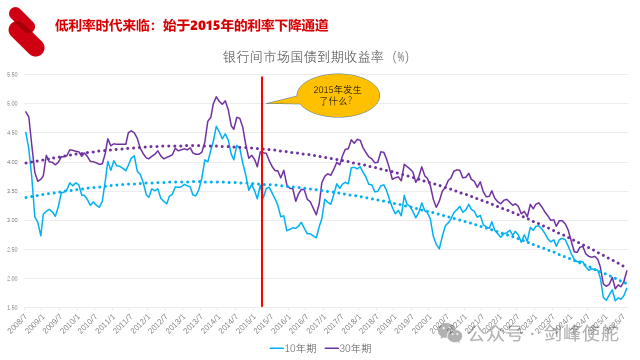

如果非金融部门都不愿意负债,本身就意味着利率不断下行。低利率实际上不是这两年才有的事情,从十年期和三十年期国债收益率来看,从2015年开始,利率就进入了下行通道。2015年发生了什么事情呢?发生了很多事情,例如,中央政府允许地方政府发债,房地产市场的上涨也是始于2015年。

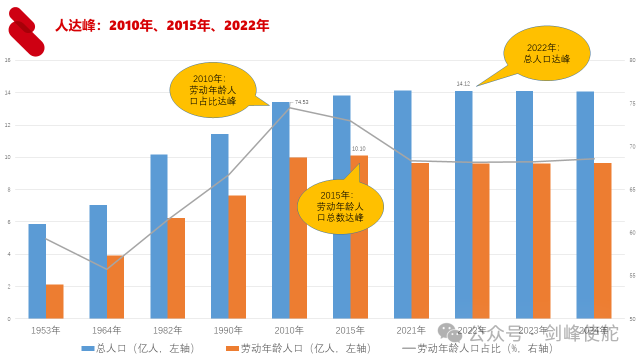

2015年还发生了一件事情,这件事情会对未来十年甚至更长时间产生重要影响,就是“人达峰”。中国人口达峰有三个峰值,第一个峰值是2010年,劳动年龄人口占总人口的比重达到峰值,第二个峰值就是2015年,劳动年龄人口达到峰值,从2016年开始,劳动年龄人口就负增长,第三个峰值就是2022年,总人口负增长。

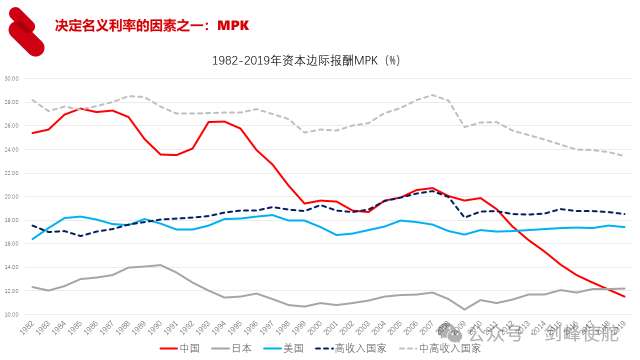

人口负增长产生什么样的影响呢?我们知道名义利率等于实际利率加上通胀率,一个经济体的实际利率是由资本边际报酬,通俗说就是投资回报率决定的。我们曾经对全球93个国家的资本边际报酬MPK做了统计分析,我们发现中国就是这条红色的线,中国的MPK从2010年第一个人达峰开始就持续下降,到2019年已经低于日本的水平,日本是一个长期低利率的国家。

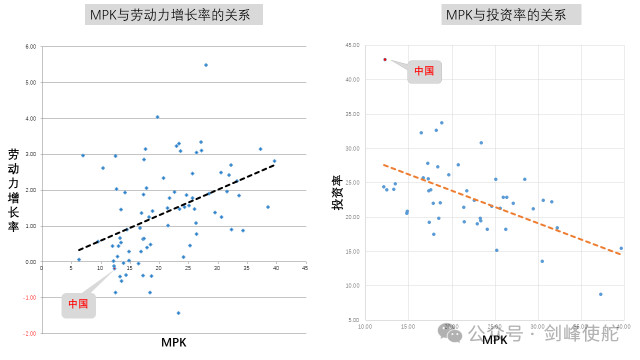

MPK是由什么决定呢?技术进步一定情况下,决定MPK就是两个关键的参数,第一个参数就是劳动力的增长率,就是劳动年龄人口的增长率,劳动年龄人口增速越慢的国家,投资回报率越低,中国左边这个图就是最左下角。

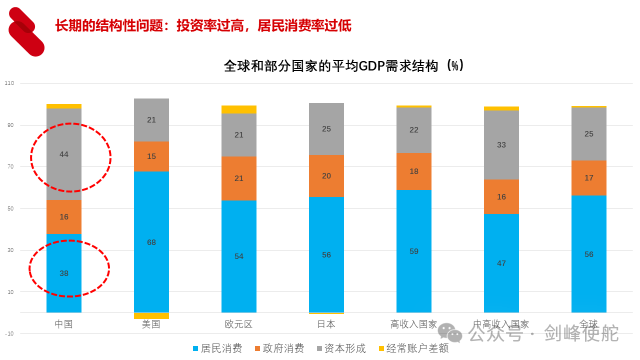

第二个参数就是投资率,投资/GDP,投资率越高的国家,投资回报率越低,实际上投资率越高本身就是说明投资效率比较低,这种投资率过高是长期的结构性的问题。从过去20年中国和其他国家平均水平来看,中国的投资率高达44%,比全国平均水平高出了将近20个百分点,同时家庭部门消费占GDP的比重只有38%,美国是68%,这种结构本身一方面从总需求端意味着内需长期不足,另外从供给侧会影响投资回报率。过高的投资率和过低的消费率是硬币的正反两面,所以,消费率过低实际上是从供求两端都会对经济产生影响。

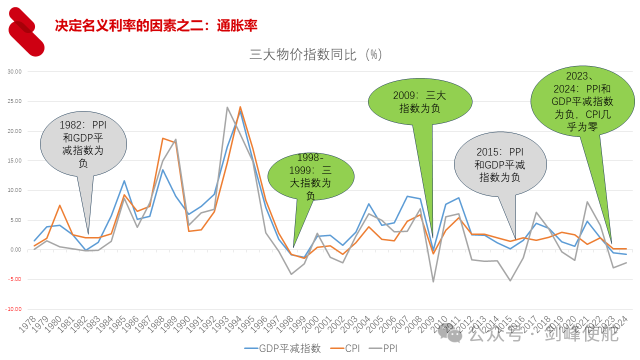

决定名义利率的第二个因素就是通胀率,这张图给出了1978年以来三个通胀指数,就是GDP平减指数、CPI、PPI。我们可以看到,2023、2024年,GDP平减指数是负的,PPI是负的,CPI几乎是0。最新的数据,8月份的CPI甚至也是负的,这三个物价指标都是负的,一方面意味着总需求不足,另外一方面意味着名义利率在比较低的水平。

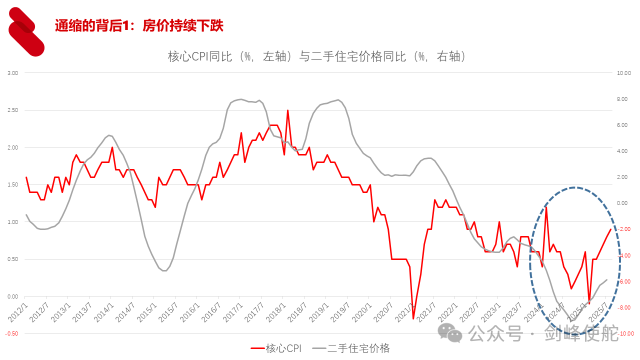

决定通胀率主要是两个因素,第一个因素就是房价,房地产构成了家庭部门最重要的资产,同时房地产上下游的链条特别长,房价如果持续下跌,意味着对物价水平是持续压缩的过程。这张图可以看到中国的二手住宅价格和核心CPI是高度同步。

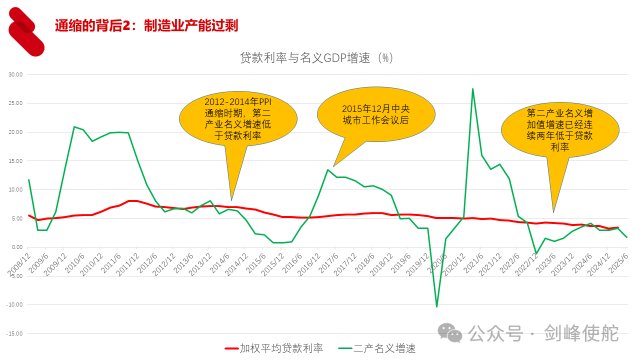

决定通胀的第二个因素就是制造业的产能过剩问题,中国人口占全球的比重1/6,我们用1/6的人口生产了全球1/3的制造产能,制造业产能过剩问题,我们从第二产业名义的增速就可以看到,从2012年开始第二产业的名义增速就已经低于加权平均贷款利率,我们知道一个经济体或者一个部门名义收入的增速如果低于贷款利率的话,就意味着新增的收入连利息都覆盖不了,就是债务不断地滚动上升,这也意味着利率的下降恐怕是长期的现象。

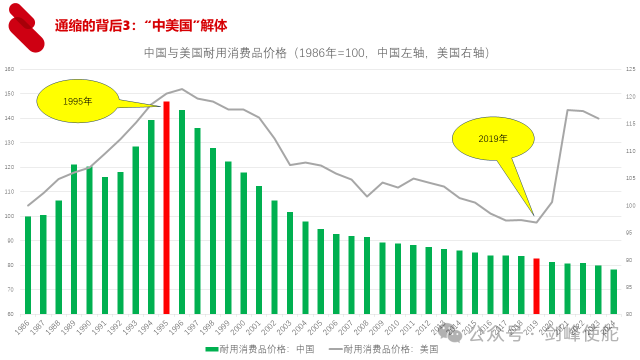

物价水平低的第三个原因就是外部环境。从1994年中国确立社会主义市场经济体制之后,中国全面加入了全球化。从1995年开始中国的耐用消费品价格(就是制造业产品)和美国的耐用消费品价格同时下降,原因很简单,中国生产、美国消费,形成了“中美国”的体制。从2018年特朗普上台之后,我们可以看到,随着特朗普推出一系列的脱钩措施,出现了另外一个现象就是中国的耐用消费品价格持续下跌,外部的需求冲击形成了通缩压力。同时,美国关税政策产生了供给冲击,使得通胀高企。简言之,就是中国生产出来的东西卖不掉,美国想消费没有东西。

二、如何“熬过”低利率时代

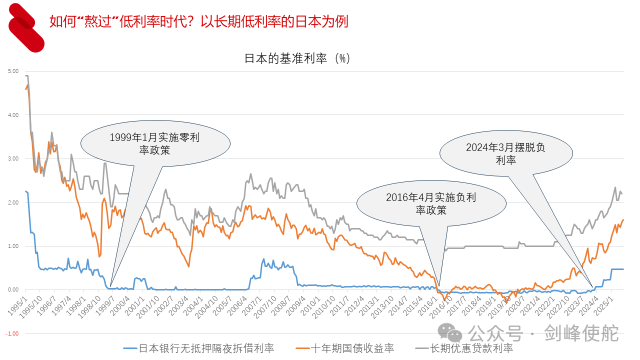

如何“熬过”低利率时代呢?我们以日本为例,日本是一个长期的低利率,从1999年甚至开始实行零利率政策,2016年开始负利率政策,直到最近,去年开始才开始摆脱负利率,尽管已经摆脱负利率,但是利率水平并不高,比如说长期优惠贷款利率大概只有2%左右。

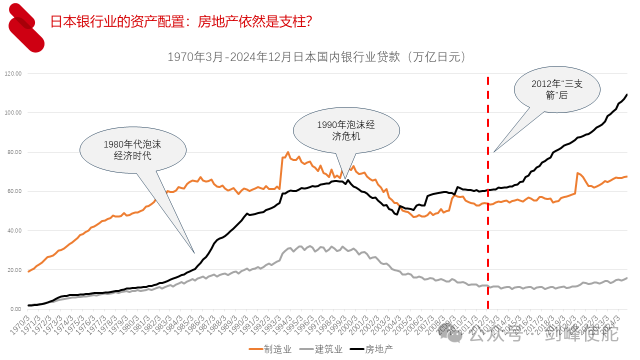

考察日本的银行业,首先看其资产配置。这张图给出了日本国内银行业在制造业、建筑业、房地产三个产业中的贷款,从1990年泡沫经济危机之后,房地产贷款就不断下降。但是从2012年安倍上台推出三支箭政策之后,日本银行业房地产贷款的总额已经占全部贷款的比重大幅上升。这里有一个问题,我们知道日本是最早经历人口负增长的国家,1991年劳动年龄人口占比达峰,1995年劳动年龄人口总数达峰,从1996年开始劳动年龄人口就负增长,2009年总人口达峰,2010年开始总人口负增长。一个人口负增长的国家,按理说房地产应该不好,为什么银行业会发放那么多房地产贷款呢?我们后面回答这个问题。

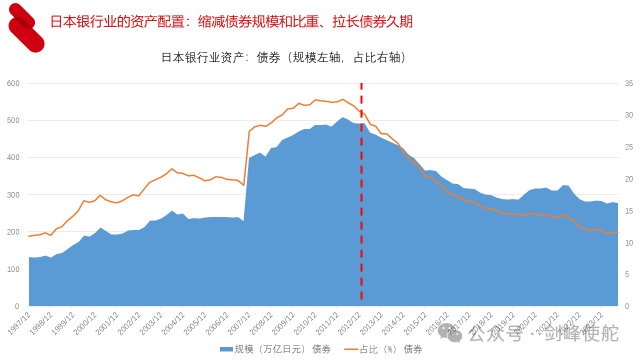

第二个就是缩减债券的规模和比重,因为债券收益率很低,同时拉长债券的久期。

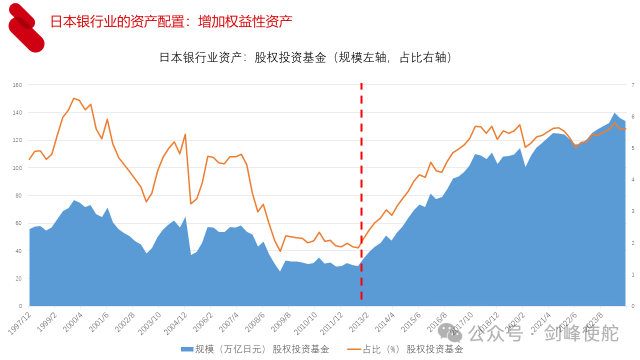

第三就是增加权益性资产,从2013年开始,日本银行业在股权投资基金的规模和比重不断上升。

怎么活下去呢?三个生存之道。

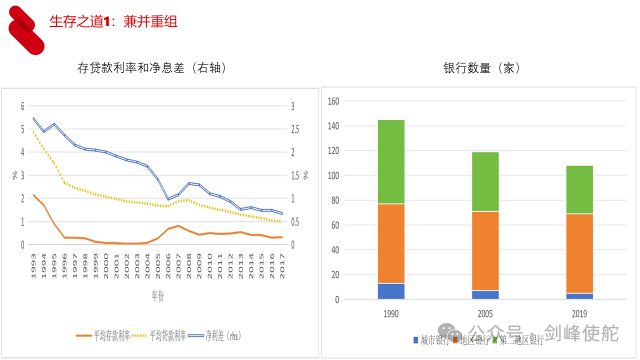

生存之道一,随着净息差的不断收窄,我们可以看到日本银行业在2013年之后净息差已经掉到1%以下了,养不活那么多银行业怎么办呢?兼并重组,我们可以看到日本三类银行的数量都大幅度下降。

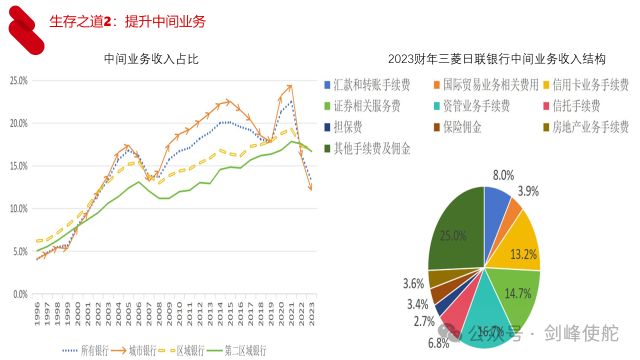

第二,没有息差了,就靠中间业务收入,我们可以看到所有银行的中间业务收入占比都是在上升的。

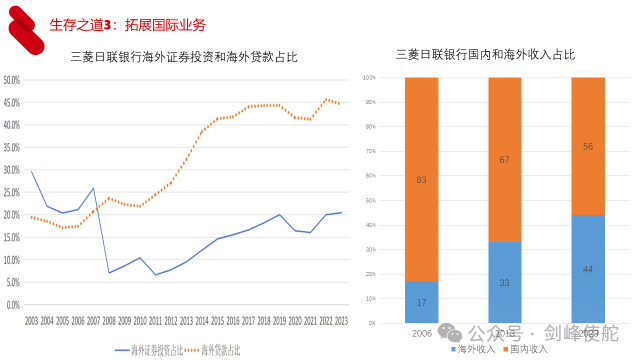

第三,拓展国际业务。我们以日本的三菱日联银行为例,海外贷款占比大幅度上升,海外收入占比也大幅度上升。

三、人口负增长与房地产

就低利率问题而言, 对中国来说最关键的因素就是房地产,房地产对物价形成持续的压力,而房地产与人口负增长有着密切的关系。

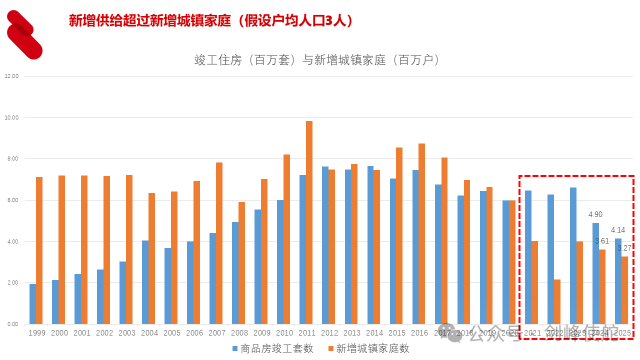

这张图比较了商品房每年竣工商品房的套数,形成了新增的供给,新增的需求来自于每年新增的城镇家庭。这里我们假定城镇家庭户均人口是三人,这是关键的假设,从2021年开始,新增的城镇家庭就持续低于竣工住房套数,就意味着房价不断下跌,比如说2025年住房竣工套数能达到400多万套,但是新增城镇家庭只有300万户,新增的供给超过了新增的需求。

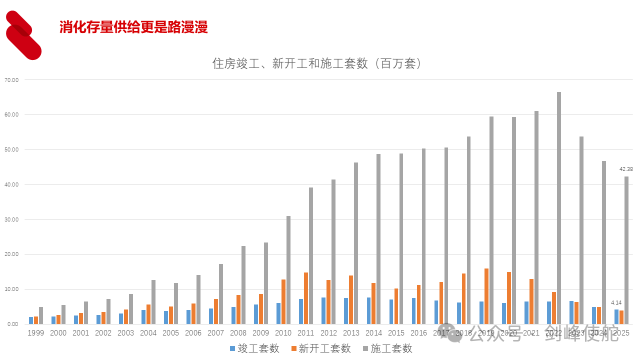

前面是新增的供求关系,从存量来看,我们可以看到这里给出了竣工套数、新开工套数和施工套数,2025年预计施工的套数在建的住房是4200万套,如果每年新增城镇家庭不到400万户的话,就意味着存量住房要用十年时间才能消耗完毕。

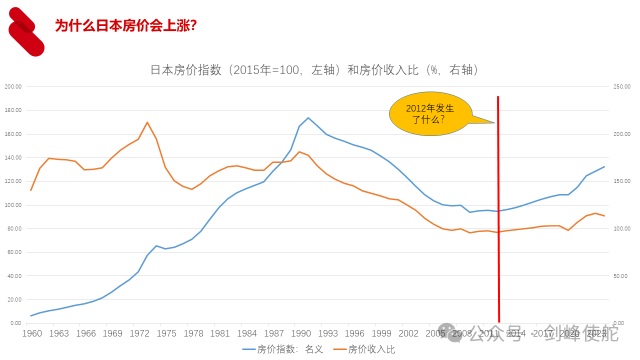

中国和日本都是人口负增长,日本人口负增长更靠前,我们看一下日本的情况,日本房价从1990年泡沫危机之后不断下跌,跌到2012年房价突然开始上涨了,2012年人口负增长,房价为什么会上涨呢?2012年发生了什么事情呢?

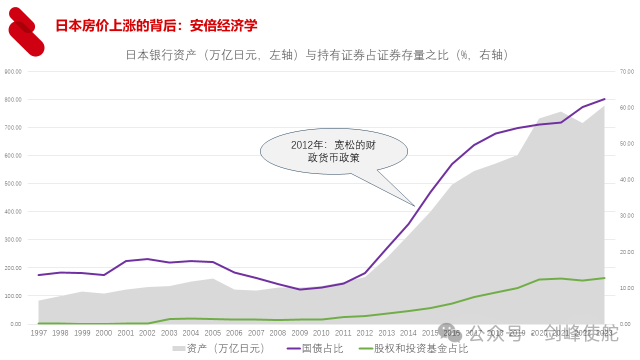

第一件事情,2012年安倍晋三上台,推出了宽松的货币政策、宽松的财政政策和结构改革,所谓的“三支箭”,从2012年开始,日本央行资产大幅度扩张,持有的国债比重从2012年的占全部国债存量的比重不到10%,上升到现在超过60%,持有的股权基金占比已经超过了10%,日本银行已经成为日本股市最大的庄家,这是一件事情,安倍经济学。

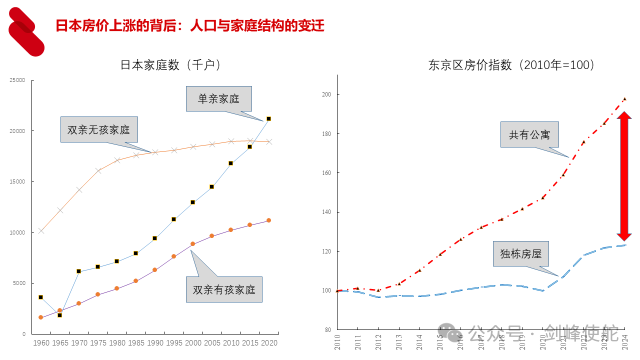

房价上涨的背后第二个因素就是人口与家庭结构的变迁。左边这个图给出了日本家庭中双亲有孩家庭、双亲无孩家庭和单亲家庭,可以看到单亲家庭不断地上涨,大家可以想象一下,日本的人口比如说是1亿2000万,如果户均人口是3人,意味着4000万个家庭,需要4000万套房。如果大家都不结婚,都是单身,就意味着1.2亿个家庭和1.2亿套住房需求。这种单亲人口的上升推动了住房需求的上升,我们可以看到右边这个图,以东京区为例,其他区也一样。以东京区为例,从2010年算起,独栋房屋到今天大概只涨了20%,但是所谓的共有公寓,就是单身人口住的共有公寓翻倍。日本银行在2023年的金融稳定报告里面就观察到单亲家庭增加推动房价上涨的现象,能不能持续呢?是不可持续的。如果是两个人组成家庭,还可以生baby,还可以延续香火,但是如果一个人一个家庭,死一个人少一个家庭,少一套住房需求。所以未来过不了几年,恐怕五年后这种格局就会发生变化,所以日本开始鼓励生育。

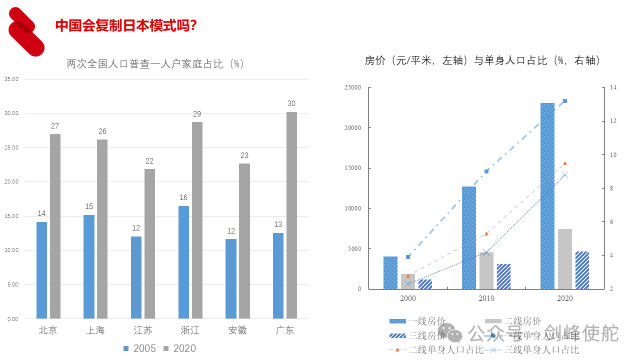

中国会复制日本模式吗?左边这个图给出了2005年和2020年两次全国人口普查的数据,就是单身人口一人户家庭占比,我们以上海为例,2005年全国人口普查的时候,单身家庭占全部家庭比重是15%,2020年是26%,上海很典型。然后这种单身人口家庭占比上升对房价产生什么影响呢?右边这个图我们给出了一线、二线、三线城市的房价以及单身人口占比,可以看到单身人口占比最高的一线城市房价涨得最快,从时间序列上来看也是,房价随着单身人口占比上升,这是我最近指导一个博士生在做的博士生论文,他做了很详细的统计,统计上显著证明单身人口上升对房价是有推动作用的。

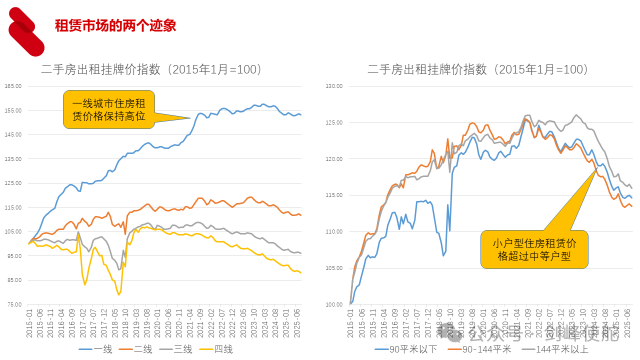

从租赁市场有两个迹象,左边这个图是二手房出租挂牌价指数,我们可以看到单身人口最高的一线城市,租赁价格一直保持在高位,右边这个图给出了不同户型的租赁价格,我们可以看到90平米以下的租赁价格是超过了90-144平米的租赁价格。

四、数字经济与数字金融

除了房地产之外,低利率还同制造业密切相关。制造业未来会怎么样?这就涉及到数字经济和数字金融的问题。

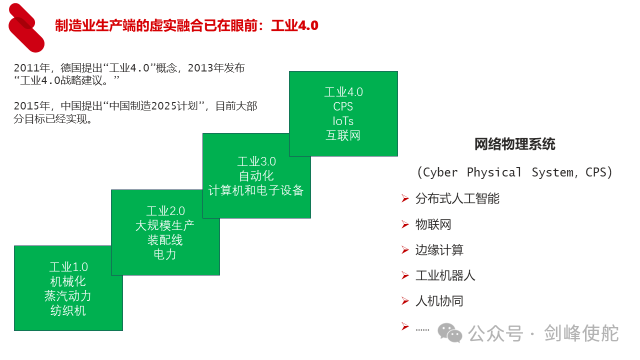

数字经济时代,大家都认为人工智能是一个通用技术,与此同时,我们正在进入Web3.0时代。Web3.0是基于区块链分布式网络,是能够创造价值的价值互联网,随着AI和Web3.0时代的来临,未来的人类社会将不仅是现实的物理世界,是虚拟速度世界和现实物理世界相互融合扩张的时代,这个时代看起来很遥远,但是事实上已经在眼前,这就是制造业正在发生的工业4.0。

工业4.0最早是德国提出的概念,工业4.0的核心是网络物理系统,实际上通过分布式人工智能物联网边缘计算等等,实现制造业的智能化、无人化的生产。德国人提出工业4.0,但是真正实现工业4.0最快的是在中国,因为中国形成了庞大的基础设施就是工业互联网,在工业互联网时代,整个制造业有可能就是一个无人化、智能化的生产。

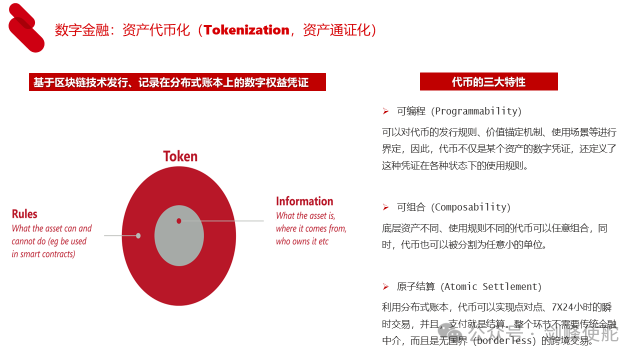

制造业的未来是工业4.0,整个经济的未来是数字经济时代。如果说金融是现代经济的核心,这也意味着数字金融一定要跟上步伐。数字金融就是最近很流行的资产代币化,就是将物理世界各种资产链接到区块链上,形成虚拟世界的可编程、可组合、可以原子结算的代币。代币大家都很熟,包括稳定币和非稳定币,基于稳定币和非稳定币,未来形成去中心化的金融,恐怕是未来金融体系新的形态。

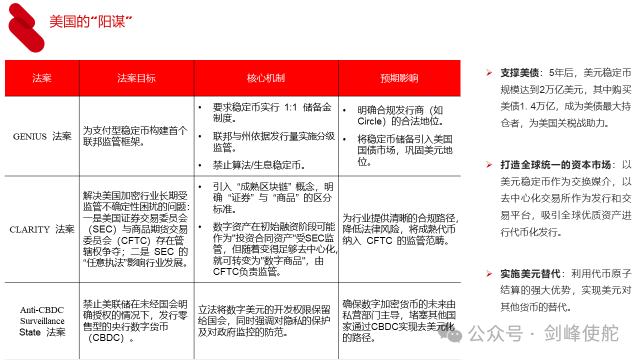

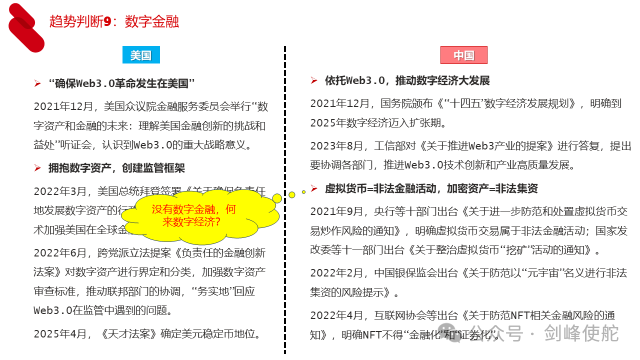

对于这种新的形态,我们可以看到今年美国通过了三个法案,一个叫《天才法案》《清晰法案》和《反CBDC法案》,为什么出台这三个法案呢?原因很简单,就是美国三个“阳谋”。第一,支撑美债,预计五年后美元稳定币的规模会达到2万亿,持有的美债达到1.4万亿,成为持有美债最大的机构,超过日本,支撑美债。第二,打造全球统一的资本市场,利用代币的可编程、可组合和原子结算的特性打造全球统一的资本市场。第三,实施美元替代,不仅是美元替代其他国家的货币,而且是基于美元的数字资产替代其他国家传统的金融体系。

五、未来的九大趋势

未来会发生什么呢?在低利率时代,我认为有九大趋势。

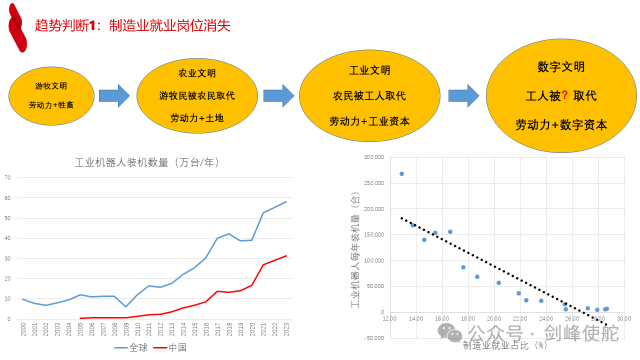

第一大趋势就是制造业就业岗位可能会消失。两张图分别给出了全球和中国每年工业机器人装机数量,中国每年装机量大概一半,右边那张图是中国工业机器人装机数量和私人部门制造业就业占比,就是一个负相关,即工业机器人装机数量越多,则制造业就业越少。过去几千年来,人类文明从游牧文明到农业文明,农业文明是劳动力+土地,农民替代了游牧民。1760年第一次工业革命之后进入工业文明,生产方式是劳动力+工业资本,工人取代了农民。上个世纪初美国的农业部门就业大概是40%,今天只有2%。未来的数字文明时代是什么呢?劳动力+数字资本,工人会被取代,会被谁取代,我打一个问号。

第二个趋势就是持久的总需求不足。在人口负增长时代,很多人说没有人了没关系,没有人烤面包可以机器人烤面包,但问题是机器人烤出来的面包谁来吃呢?所以可能是一个持久的总需求不足问题,这也意味着对利率形成一个持久的压力。当然在低利率时代,我们正在面临Web3.0、人工智能推动的新技术革命,所以,低利率加上技术革命就意味着这个时代是权益融资的时代。

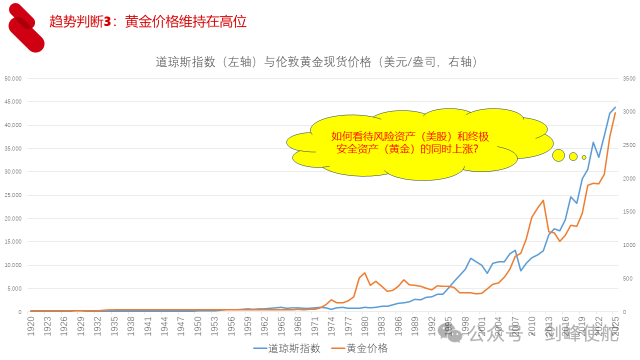

第三个判断是黄金价格可能维持在高位。原因很简单,因为美国掀起的关税战使得全球进入了不稳定的时期,美元霸权正在丧失,但尚没有其他国家货币可以取代美元,因此,黄金作为终极安全资产,其价格将维持在高位。但是黄金价格作为终极安全资产,同时美股作为一个风险资产。为什么两个都会上涨呢?

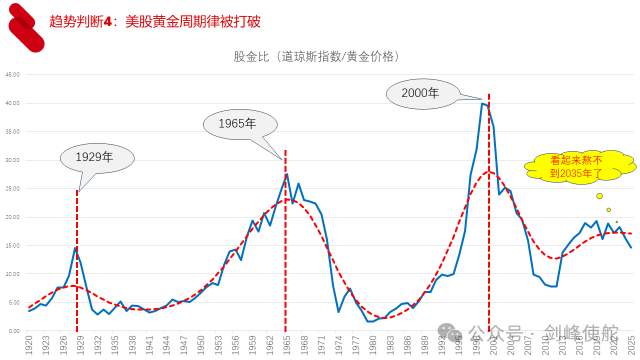

这就涉及到第四个趋势判断——美股黄金周期律被打破。观察1920年以来,过去100年以来,我们用美股除上黄金价格,可以发现美股的黄金周期有一个特点,就是每隔35年会达到一个顶点,1929年大萧条,1965年美国全面介入越南战争,然后2000年信息技术泡沫,未来会不会再出现一个美股的黄金周期的顶点呢?随着特朗普掀起的关税战,看起来熬不过2035年了,这意味着在终极安全资产黄金和风险资产美股之间,我们更看好黄金,相对看跌美股。

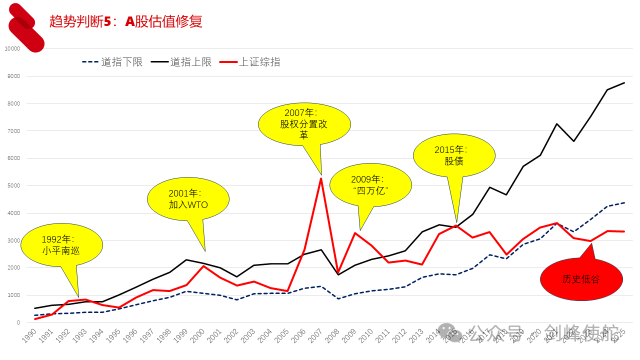

第五个判断是A股估值修复。A股跟美股有一个拇指规则,我们将道琼斯指数乘上10%构成了A股的下限,道琼斯指数乘上20%构成了A股的上限,1990年有A股以来就基本上是这个运转的态势,现在处于历史低谷。如果按照A股估值的拇指规则,现在A股应该是多少呢?4500。所以2015年《人民日报》网站曾经发过一个文章,说4000点才几步,我觉得这句话没错,只不过早说了十年。

第六个趋势就是核心城市的小户型住宅。特别是观察上海的住宅租赁价格可以看到,过去20年来小户型的租金价格年均复合增长率就是超过了大户型,未来会怎么样呢?如果人口单身化的趋势会延续的话,恐怕依然是这个逻辑。

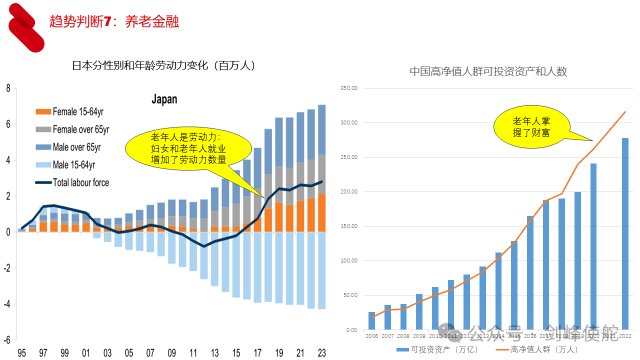

第七个趋势就是养老金融。右边这个图是中国高净值人群可投资资产,高净值人群主要就是老年人。左边这个图,以日本为例,劳动力中按照性别和年龄来看,从2013年开始,劳动力出现了正增长,什么原因呢?两个原因,第一,妇女加入劳动力大军的趋势越来越明显,第二,64岁以上界定为老年人,老年人加入劳动力大军越来越明显,所以老年人也是劳动力。今年4月份IMF写了一个报告,调查了41个国家人口的状况,发现包括中国在内,2022年70岁老年人的认知能力相当于2000年53岁的人的认知能力,也就是说今天的70岁是20年前的50岁。人活得越来越长,越来越健。所以我们谈到养老金融,不仅是财富管理,这个“老年人”要打一个引号,要为“老年人”的创业就业提供金融服务。

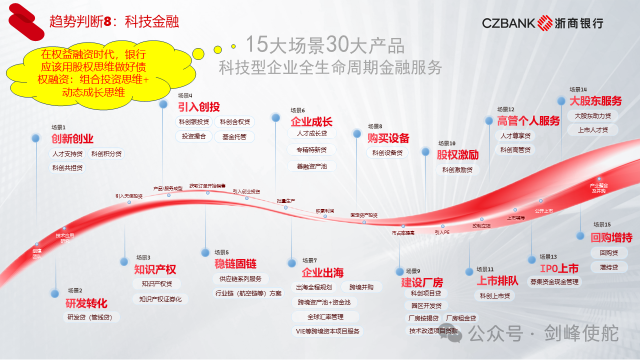

第八个趋势就是科技金融。以前认为银行不应该介入科创企业早期阶段,但事实上不是如此。我们以浙商银行为例,从企业组建团队一直到产业整合成熟的十五个场景中,都有相应的金融产品和服务。在权益融资时代,要用股权思维做好债权融资,股权思维是什么?就是组合投资思维和动态成长思维。

第九个趋势就是数字金融。在Web3.0时代,随着人类社会进入一个虚拟数字世界和现实物理世界相互融合扩张的时期,发展资产代币化的数字金融恐怕是一个趋势。在这方面美国在2021年对加密资产和数字金融的态度发生了一个反转,提出要确保Web3.0革命发生在美国,之后两党推出一系列的政策,直到今年三个法案的落地,美国发展数字经济和数字金融的态度是完全对应的。在2021年中国国务院颁布了《“十四五”数字经济发展规划》,提出要发展数字经济,同时工信部提出来发展Web3.0,发展数字经济,但是对于数字金融的态度似乎是矛盾的,我们总是将加密资产看作是非法金融活动,是非法集资。如果说金融是现代经济的核心,在数字经济时代,没有数字金融,你怎么发展数字经济呢?