火山口?“泡椒凤爪第一股”6年送走五任董秘! 火山口?“泡椒凤爪第一股”6年送走五任董秘!

铁打的凤爪、流水的董秘

作者 | 虞灏

编辑丨于婞

来源 | 野马财经

一则看似寻常的高管离职公告,却让“泡椒凤爪第一股” 有友食品(603697.SH)吸引了投资者的额外关注。公告显示,公司副总经理兼董事会秘书肖传志因个人职业发展规划辞职,此时距离他上任仅过去了三个多月。

图源:有友食品公告

这封闪电辞呈本身看似虽并无特殊,但更深究其背景,则揭示出一个令人费解的现象,自2019年5月上市以来,在短短六年时间里,这已是第五位挂印而去的董秘。

与这个“资本市场守门人”岗位频繁变动形成鲜明对比的,是有友食品外部的“高光时刻”。根据其2025年年中财报,有友食品在2025年上半年实现了营业收入7.71亿元,同比增长45.59%,归母净利润1.08亿元,同比增长42.47%。强劲的业绩反弹,不仅一扫此前连续两年营收下滑的阴霾,更让其在普遍承压的消费品赛道中显得突出亮眼。

截至9月22日,有友食品报收11.68元/股,总市值50亿元。

01

六年五换

“流水的董秘”因何变动频繁?

对于一家上市公司而言,董秘不仅是信息披露的责任人,更是连接公司与资本市场的关键枢纽。然而在有友食品,这个本应稳固的岗位却上演了一场“铁打的营盘,流水的兵”的罕见场景。

自2019年5月登陆A股市场,有友食品的董秘职位便陷入了频繁更迭的怪圈。首任董秘曾力在公司上市仅6个月后便以“个人发展选择”为由辞职。此后,周泽宁、刘渝灿相继离任。进入2025年,这一职位的变动频率更是愈发加速,2月,梁余因个人原因辞职,其任职时间只有短短三个多月,6月,肖传志接棒,却在9月再次上演了“三个月即走”的场景。

六年五换,其中两人任期不足百日,如此高的流失率在A股上市公司中并不多见,也有投资者在投资平台发出疑问:“有友食品为什么留不住人?”。

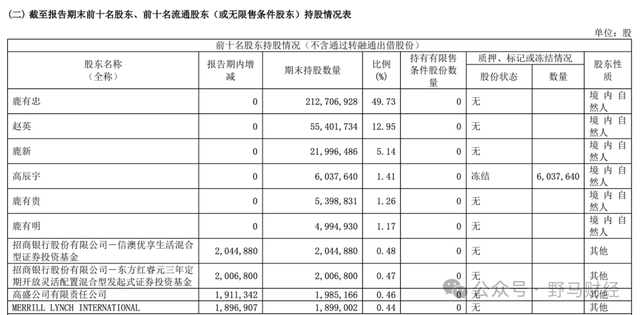

图源:有友食品2024年财报

有友食品是一家典型的家族企业,创始人鹿有忠、赵英夫妇及其子女和家族成员合计持股比例高达70.25%,其中鹿有忠个人持股就达到49.73%,在董事会中占据绝对控股地位。

另外,权责与薪酬的错配也可能是构成了人才流失的直接推力。董秘一职,对外要面对监管机构和万千投资者,对内要协调复杂的信息披露流程,责任重大,压力极高。然而,有友食品为这一关键岗位提供的激励却显得“诚意不足”。

根据公司披露的数据,2024年时任董秘刘渝灿的年薪为21.57万元,折合月薪不足2万元,即便算上股票激励,在同类上市公司高管中也“不算高”。这种“低薪资、高压力”的配置,本身就难以吸引和留住专业人才。

最后,向家族倾斜的利益分配机制,也削弱了职业经理人的向心力。有友食品自上市后坚持每年高比例分红,这对于持股高度集中的鹿有忠家族而言,无异于“变相发钱”,据公开资料,上市后,鹿有忠家族基本不减持股票,以最新分红计算,鹿有忠持股2.127亿股,每股可以分0.23元,只靠分红就达4892.1万元。

中山大学管理学院李炜文教授在专题讲座中提到,家族企业中往往存在“分殊偏待”现象,即在家族企业中,家族成员往往能享受到比非家族成员更优厚的待遇,这种差异不仅体现在薪酬上,还涉及晋升机会、股权分配等多个方面。基于公平理论,李炜文教授提出家族企业内,薪酬维度的分殊偏待会对企业绩效造成负向影响,而股权维度的薪酬偏待对企业绩效则无负向影响的假设。

02

绑定山姆

业绩复苏的最大“解药”?

有友食品面临的经营问题可能加剧了管理压力。

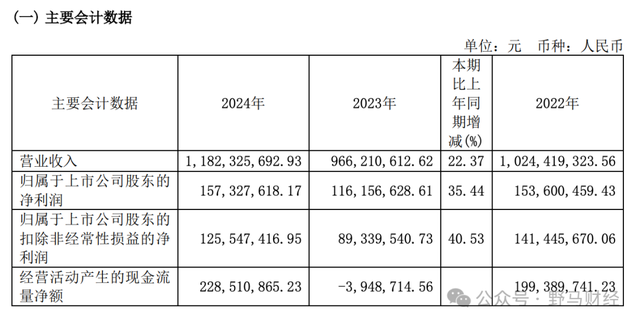

在与山姆合作之前,有友食品正经历一段艰难时期,2022年和2023年公司营收连续两年出现下滑。然而,从2024年开始,公司的财务曲线呈现V型反转。

图源:有友食品2024年财报

2024年全年,有友食品实现营收11.82亿元,同比增长22.37%,净利润1.57亿元,同比增长35.44%。进入2025年,增长势头进一步加速,上半年营收和净利润同比增幅双双超过40%,业绩表现堪称“报复性”反弹。而点燃这一增长引擎的关键火花,正是与山姆的合作。

有友食品与山姆的合作始于2024年7月,并成为山姆“脱骨鸭掌”等产品的供应商。这一合作迅速见效,根据海通国际发布的研究报告明确指出,山姆会员店已成为有友食品“最亮眼的增长引擎”,并根据第三方调研数据测算,仅2025年第二季度,山姆渠道为有友贡献的单季收入就已超过1亿元。

这一判断在有友食品的财报中也得到了侧面印证,在2024年年报中,“其他泡卤风味肉制品”这一科目的营收实现了高达840.69%的同比增长。考虑到有友食品为山姆供应的核心产品正是脱骨鸭掌等新品类,可以合理推断,该科目的爆发式增长主要由山姆渠道所贡献。

但是在享受营收飙升的同时,有友食品的资产负债表也亮起了黄灯,其中最显著的变化就是应收账款的激增。

财报显示,有友食品的应收账款从2023年底的379.5万元,暴增至2024年底的7461万元,一年间增幅接近20倍。而到2025年上半年末,这一数字进一步翻倍至1.56亿元。

图源:有友食品2025年半年报

风险不仅在于总额的激增,更在于其高度集中,财报显示,第一大欠款方的金额在2025年中期已高达约1.4亿元,占应收账款总额的比例逼近九成。令人警惕的是,这笔高达1.4亿元的应收账款,已经超过了公司当期1.08亿元的归母净利润。这意味着,有友食品上半年实现的利润,大部分还停留在第一大欠款方的账上,尚未转化为真实的现金流入。

与山姆的合作虽然带来了业绩的强心剂,但也让其站在了一个更为复杂的战略十字路口。

尽管与山姆合作的脱骨鸭掌等新品类表现亮眼,但泡椒凤爪依然是有友食品无可撼动的业务支柱。回顾历史财报,2023年,泡椒凤爪的收入占比仍高达75.25%,即便是业绩结构有所优化的2024年,该品类的营收也达到7.85亿元,占比依然超过65%。

这种对单一品类的深度依赖,意味着有友食品的命运与凤爪品类的景气度、以及上游原材料(鸡爪)的成本波动高度绑定。风险提示显示,任何来自消费偏好变化、食品安全问题或原材料价格大幅上涨的冲击,都可能对有友食品的整体业绩造成冲击。

图源:罐头图库

此外在渠道端,中国休闲零食行业的渠道格局正在被以零食很忙、赵一鸣零食为代表的零食量贩连锁店改写,该渠道的特点就是通过精简供应链、厂家直采,从而为消费者提供更具性价比的产品。

面对零食量贩渠道的崛起,行业内的不同玩家做出了不同的选择,以同为A股上市公司的劲仔食品为例,其采取了积极拥抱的策略。2024年,劲仔食品在零食量贩渠道的营收同比增长超过100%,已与超过100家零食专营系统达成合作,覆盖超过35000家终端门店,该渠道已成为其线下业务增长的核心驱动力之一。

反观有友食品,虽然在其年报中也提及要“深化主流零食量贩渠道渗透”,但从其实际的战略成果和资源倾斜来看,重心明显放在了山姆这类会员制大客户身上。

这一战略选择让有友食品陷入了一个两难境地,深度绑定山姆,可以维持相对较高的品牌形象和产品利润率,但规模增长的天花板清晰可见,且风险高度集中于单一客户。而如果选择全面拥抱零食量贩渠道,虽然可以快速扩大销售规模,但又可能被卷入残酷的价格战,面临品牌价值被稀释的风险。

一方面,有友食品通过与山姆的成功合作,展现了其作为老牌食品企业出色的产品开发和商务拓展能力,并借此实现了令人瞩目的业绩反弹。另一方面,家族式治理、脆弱的高管团队稳定性也在一定程度上暴露出内部管理的机制问题。这位 “凤爪大王”的增长故事能讲多久,能走多远?评论区聊聊你的看法吧。