新泉股份|盖茨基金重仓,特斯拉链上的潜在黑马? 新泉股份为什么上涨 新泉股份比尔盖茨

今年要聊的这家公司是2017年3月上市的新泉股份,现在据传是机器人Tier1厂商,如果真的是,那这个地位与三花、拓普、均胜齐名。

公司的前十大股东席位中明星云集,包括海外资本、国内顶流公募、国家队资金、行业主题基金,还有一个全球顶级信托,由微软创始人比尔·盖茨设立的比尔及梅林达·盖茨信托基金,其以稳健和长期投资闻名,投资动向是全球市场关注的焦点。

新泉股份到底有什么值得关注的点呢。

新泉股份是第一梯队汽车饰件供应商,成立之初是以仪表板总成为核心产品,逐渐丰富了产品品类。实现产品在商用车及乘用车应用领域的全覆盖。

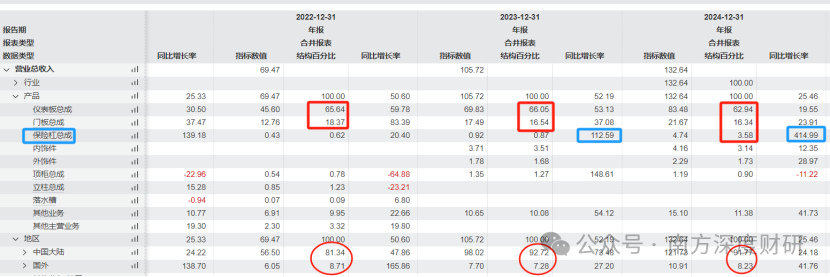

从最近几年的产品变化情况来看,主要收入构成是仪表板总成、门板总成,收入占比分别是63%、16%;公司还新布局了内饰件、外饰件、保险杠总成等产品。

其中保险杠总成成长性最高,最近两年收入增速在1倍、4倍左右,其翻番式增长很可能源于在新能源车企或主流自主品牌客户中取得重大突破。

2025年4月,公司完成对安徽瑞琪70%股权的收购,标的是生产汽车座椅的企业,在安徽芜湖有17年的汽车座椅及零配件的制造经验,也有望进一步增厚新泉股份的座椅及座椅附件收入。

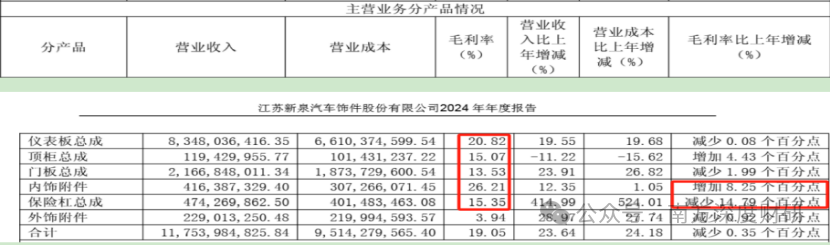

虽然新布局产品增速快,但毛利率波动大,还未完全稳定下来。

好在目前公司核心业务,毛利率最高的仪表板总成产品,收入稳定、毛利率稳定,公司的基本盘就得以保证。

此外,由于内饰消费属性明显,细分产品种类繁多,参与者众多,行业集中度较低(CR3低于30%)。面对这种情况,决定供应商能否突出重围的核心竞争要素则包括客户资源、产能布局、成本费用控制、技术。

在客户资源方面,合作伙伴包括重卡、新能源电动车等乘用车客户,属于他们的第一梯队供应商。

公司的客户集中度比较高,最近3年,前五大客户收入贡献在70%及以上。前五大核心客户长期围绕特斯拉、吉利汽车、奇瑞汽车、比亚迪展开,同时理想汽车、蔚来、小米汽车等新势力为重要增量补充。

2022年起,特斯拉便是第二大供应商,最近三年,也一直是公司前三的核心客户,收入贡献在2成左右,公司产品配套覆盖Model 3、Model Y等车型。

集中度高虽然具备一定黏性,但核心客户的销量也成为影响公司业绩的重要因素。2024年核心客户特斯拉、吉利、奇瑞、理想销量同比分别-3%/+32%/+41%/+33%,特斯拉的销量下滑影响了出货量,也导致公司的业绩增速从过去两年的50%以上的增长,缩水一半。

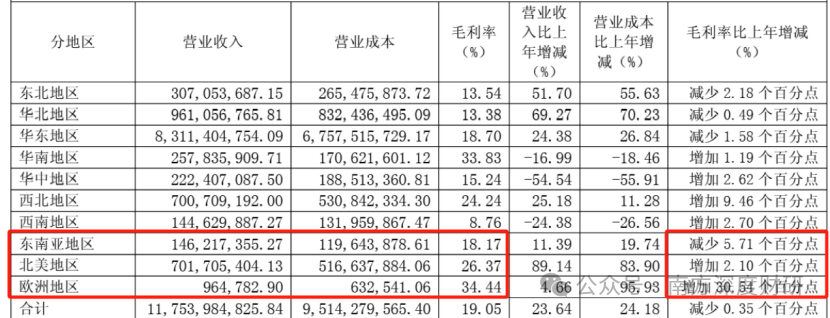

此外,出海对于汽车产业链企业来说,也是一项重大的看点,新泉股份在马来西亚、墨西哥、斯洛伐克建立了生产基地,以培育东南亚、北美和欧洲市场。

海外业务以北美地区(特斯拉)收入占比最高,2024年北美地区同比增长89%,其次是东南亚(宝腾汽车)和欧洲。

过去几年国外收入占比一直在10%以下。2024年以来,公司一直在加大在欧洲、美国市场的投入,通过设立子公司、增加投资。2025年半年报,这一比例提升到了19.8%,海外收入同比增速从27%、42%,变为159%。

加上海外的毛利率最近两年在23%左右,平均也要比国内高5至6个百分点。

对于主业未来的增长点,我认为关注前五大客户重要车型销量,也包括特斯拉这家重要变量;

其次就是国内基地和海外基地的产能释放。2021年、2023年,公司分别进行了11.8亿的定增和11.5亿的可转债进行募资扩产。其中,可转债中的新增30万仪表板总成、20万套门内护板总成、50万套座舱系统一体化集成产品均在2024年、2025年上半年已投产。目前进度也是符合预期进行。

未来随着墨西哥、马来西亚工厂产能爬坡,特斯拉销量提升,公司高毛利率的海外业务有望驱动业绩持续增长。

此外,驱动公司股价走强的最大看点是机器人业务,小作文传新泉股份是特斯拉链最具确定性和赔率标的:主业明年15亿业绩,对应300亿市值,机器人本身只给了几十亿,他在特斯拉链的核心程度、成为第三家tier 1的确定性即将远超所有人认知。

上述小作文中,并不算太离谱,因为机构给的一致性盈利预测明年利润也是在15亿左右,而且不含机器人业务的主业,按照行业平均水平,15亿利润对应300亿市值,也是合理,机器人目前也的确是给了几十亿。

但不确定的因素就在于,他在特斯拉链的核心程度,他能给特斯拉机器人供应什么?能否成为第三家tier 1?这个是关键变量。

关于机器人的布局,公司自身在公开信息中并未提及。

最后,我们对财报进行一个点评。

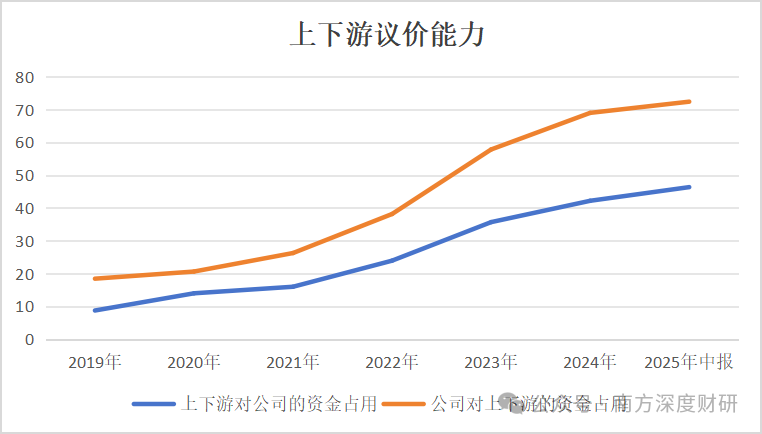

从资产负债表来看,比较突出的亮点是,公司对上下游的议价能力不错,处于产业链强势地位。

但即使是这样,公司的负债力度也在这两年加大,募资方式包括定增、发行可转债。目的跟用途主要还是上述提到的扩大产能。

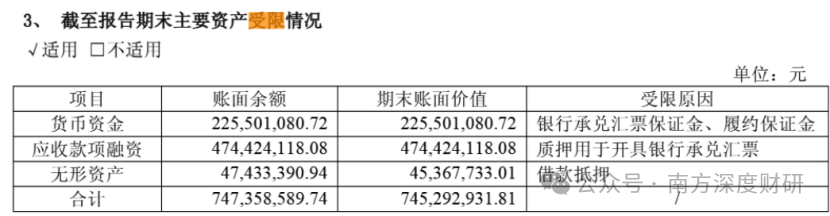

从短期流动性来看,公司账上资金8.69亿,受限资金高达7.45亿,一年内要偿还的借款是9.27亿,有一定压力。长期负债包括银行借款11.7亿,以及将于2029年8月到期的可转债10.38亿。

从经营情况来看,公司的成长性较好。过去7年,保持着较高的增长水平,2017年到2024年收入的年均复合增速(CAGR)为 23.10%,归母净利润的年均复合增速(CAGR)为21.50%。

与此同时,公司的精细化管理能力也比较出色,期间费用率持续走低。

它的降本增效主要体现在降低销售费率的同时,保持着稳定的研发投入水平。不过这一变化,有2024年会计政策变更带来的项目重分类问题,如销售费用中的质量保证(质保)费用重分类至营业成本,导致公司毛利率下降,销售费率下降。

公司的盈利质量也很好,略微逊色的就是利润现金含量。

最后的最后,值得强调的是,新泉股份目前只有小作文传言机器人Tier1,公司自身没证实,不过特斯拉作为公司的常年核心客户,是否会借此机会进入机器人产业链?尚不可知。

目前公司的市值中已经体现一部分机器人的估值,公司实控人、员工持股计划也在9月初进行了出售动作。

公司股价怎么走,或许当前更多取决于机器人板块整体以及对标的龙头,而非公司自身,除非传言被证实。