2025燃气重卡1-8月销量:解放3.4万辆,重汽降1/4,北汽逆袭大增 2025年天然气重卡1到8月销量 2025年1月至5月天然气重卡销量排行

中国重卡格局已变

国内的重型卡车按照动力可分三大类:柴油重卡、天然气重卡和新能源重卡。一直以来我国的三大类重卡的市场格局,都是燃油第一、天然气第二,新能源第三。

进入2025年5月份之后,这个传统的格局已经逐步被打破。数据显示,在2025年5月(燃气重卡销量占比22.1%)、6月(19.4%)、7月(21.7%)和8月(25%),连续4个月燃气重卡的销量被新能源重卡超越。

事实也是如此,据统计:2025年的前8个月天然气重卡累计销量为12.2万辆,同比下滑了12%。1-8月燃气重卡占重卡总销量比例为25.16%,而2024年度的占比为29.58%,下滑明显。

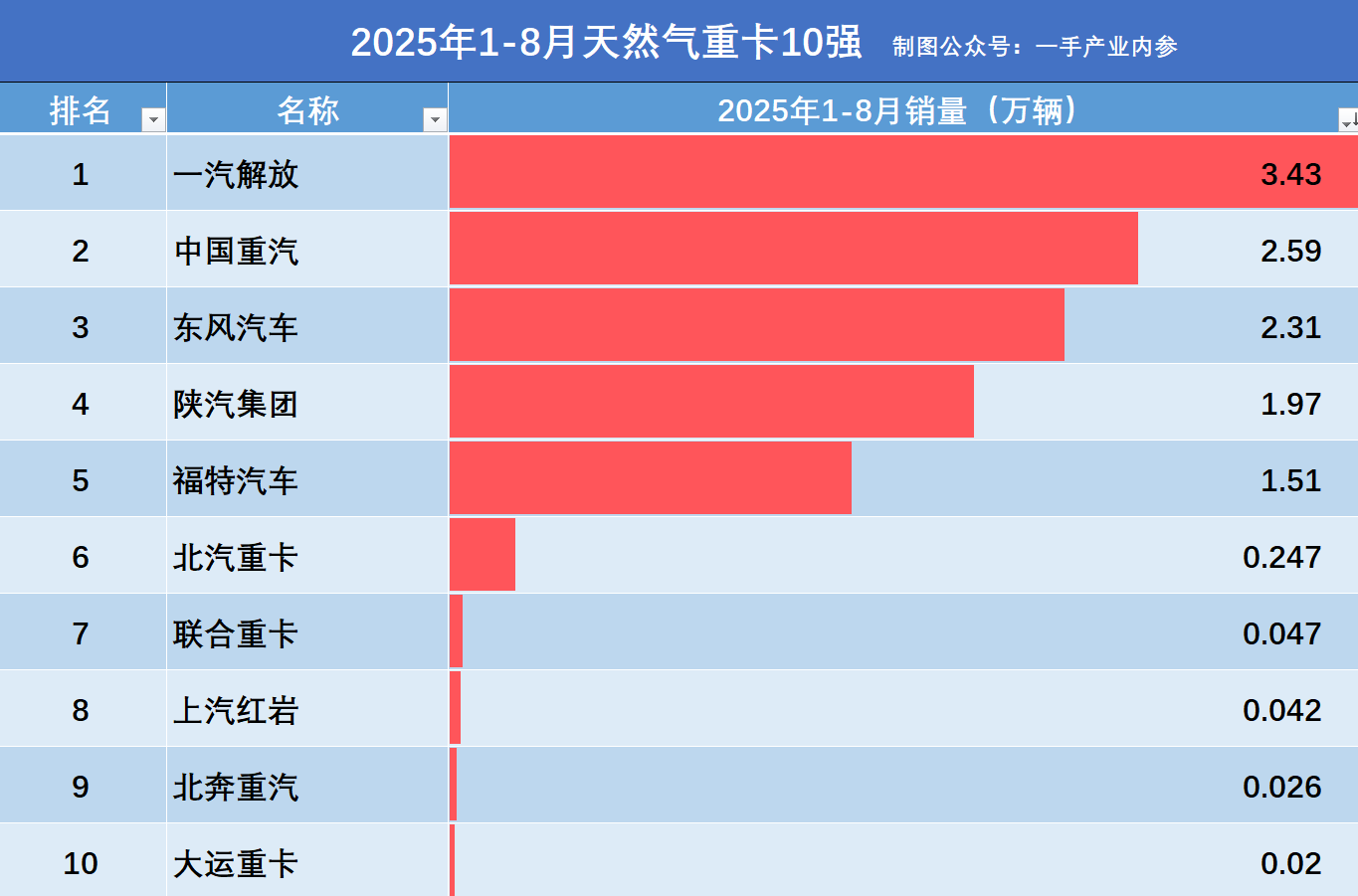

在此背景下,大部分天然气重卡厂商的销量也都在下滑。那么我们就来看一下国内销量前10位的燃气重卡厂商,具体表现如何?(数据源于:交强险统计)

两大巨头齐下滑

我国天然气重卡销量前两位的厂商,基本上都是一汽解放和中国重汽。2025年1-8月,一汽解放(第1位)天然气重卡销量为3.43万辆,依然是行业的冠军厂商,不过销量同比下滑了22%。

而来自济南的中国重汽(第2位),同期的燃气重卡销量为2.59万辆,居行业第2位。相比于2024年同期的3.47万辆,同比下滑了25%。

三厂商销量破万辆

除了一汽解放和中国重汽两大巨头之外,2025年前8个月,还有3家厂商天然气重卡销量突破了1万辆大关。

其中,大型央企东风汽车(第3位)公司燃气重卡,1-8月份的销量为2.31万辆,同比逆势增长了12%,居行业前三甲。

来自西安的陕汽集团(第4位)同期,则完成了1.97万辆天然气重卡销量,同比基本与全年持平,仅微增了1%。

北汽集团旗下的福田汽车(第5位),1-8月份完成了1.51万辆的天然气重卡销量,同比也有12%的增长。

北汽重卡一枝独秀

北汽集团旗下的另一家重卡厂商,总部设在常州的北汽重卡,在天然气重卡销量不振的大背景下,依然保持了大幅提升。

数据显示,北汽重卡(第6位)在2025年1-8月份,天然气重卡的累计销量为2477辆,位居行业第6位,同比大幅增长了39%,可谓是一枝独秀。

入围的另外4家厂商

除了上述6大天然气重卡厂商之外,2025年度1-8月国内燃气重卡销量前10位的另外4家厂商,同期销量都不足千辆。

这四大厂商分别是:奇瑞汽车旗下的联合重卡(478辆,第7位)、上汽集团所属的上汽红岩(472辆,第8位)、中国兵器所属的北奔重汽(263辆,第9位)和民营重卡厂商大运重卡(200辆,第10位)。

最后

综上所述,我们可以看出进入2025年度,国内天然气重卡市场整体处于不断萎缩的趋势。除了少数几家之外,业内主要的燃气重卡制造商,销量也都处于下滑状态,行业前两位的厂商1-8月销量都下滑超过了20%。

从厂商销量集中度来看,1-8月份仅有5家燃气重卡销量破万辆,其他入围前10的厂商中,除了北汽重卡有近2500辆,其它厂商仅有数百辆。可见,天然气重卡的行业集中度还是很高的,相信随着市场的萎缩,未来的集中度可能更高,不少企业将必然退出此市场。

对于国内的重卡消费者来说,未来选择重卡产品也要更加慎重,小众品牌的产品尽量就不要考虑了。毕竟随着新能源重卡渗透率的提升,燃气重卡厂商的生存压力还将持续增加,真的退出了市场后续用车将会比较麻烦。

另附:2025年1-8月中国天然气重卡销量10强厂商名单,数据源于:交强险统计。