叮咚买菜:盈利了,资本仍不买账? 叮咚买菜为什么支付不了 叮咚买菜价格这么高为什么还亏损

文 / 三生

来源 / 节点财经

在生鲜电商的“修罗场”里,叮咚买菜的表现可以说让人印象深刻。当初,与其模式、体量高度相似的每日优鲜,已经轰然倒下化为行业尘埃,而叮咚买菜却活了下来。

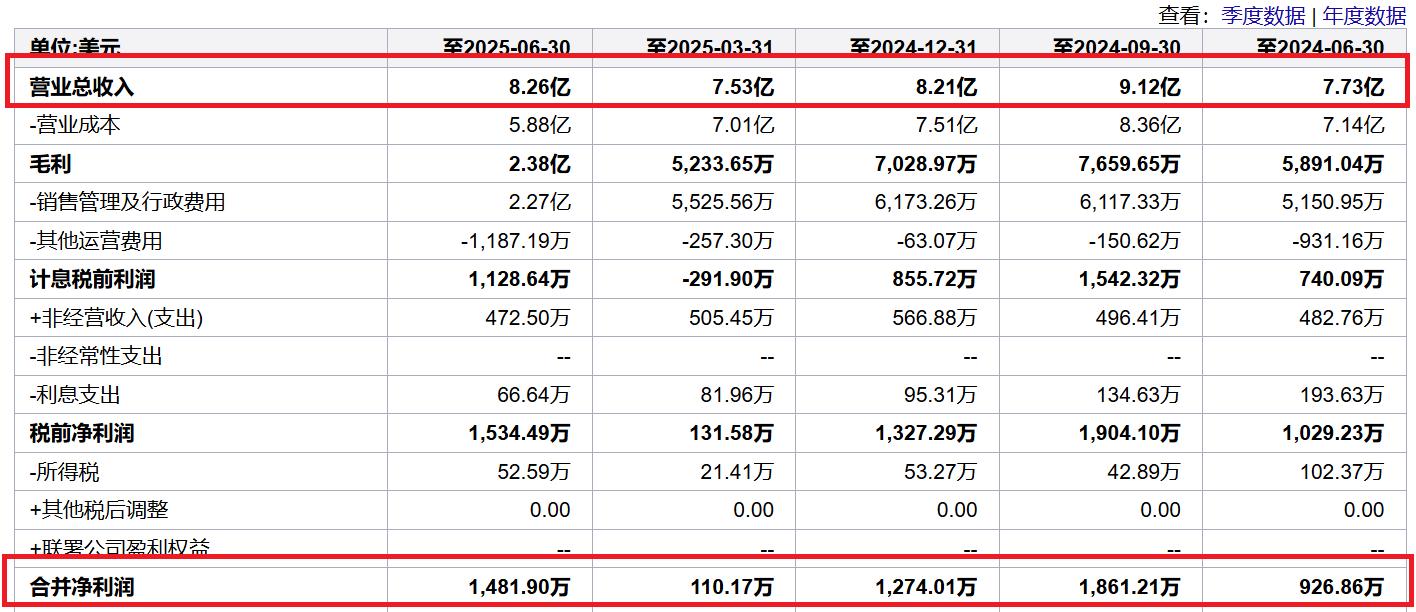

近日,叮咚买菜发布2025年第二季度财报,本季度叮咚买菜录得总收入为人民币59.759亿元,同比增长6.7%;净利润为1.072亿元,同比增长59.7%。订单数上,Q2叮咚买菜同比增长5.5%,GMV为64.994亿元,同比增长4.5%,也是连续六个季度同比正增长。

这样的表现,乍看起来还不错。但是,叮咚买菜并没有迎来资本市场的刮目相看。其股价较巅峰时,已经下跌超过9成。那为什么资本市场不给面子?在《节点财经》看来,问题可能在于,叮咚买菜的盈利并不是商业模式跑通之后的高奏凯歌,其赖以生存的前置仓模式的硬伤,似乎仍然存在。而在互联网巨头、线下商超的多维度围剿下,叮咚买菜正退守华东“大本营”,为自己寻找一条出路。但这条路真能走得顺畅吗?

1、盈利,来自“收缩求存”?

叮咚买菜的盈利,与其说是一个增长“神话”,不如说是一个收缩求存的范本。因为其盈利并非源于模式创新或者开拓了新的市场,而是建立在严苛的成本控制之上。

面对这样一个叮咚买菜,多少有些令人唏嘘。想当初,叮咚买菜2021年登陆美股,也曾风光无两,其站点遍布全国37座大中型城市。但是,随着每日优鲜的轰然倒下,一盆冷水,浇醒了所有前置仓模式的“难兄难弟”。同样的问题压迫下,叮咚买菜不得不调转船头,开始进行战略收缩。

从2022年开始,叮咚买菜陆续关闭天津、安徽、河北等地的站点,2023年又退出成都、重庆等西南重镇。甚至到了2024年,连广州、深圳这样的一线城市也未能幸免,当年其关闭了广州27个站点、深圳11个站点。

这场“大撤退”,标志着叮咚买菜似乎已放弃了全国化的野心,退守江浙沪“舒适区”,业务形态也从“大而全”转变为“小而美”。当然,这一系列操作下,叮咚买菜甩掉了大量低效、亏损的包袱,为财务报表的“扭亏为盈”奠定了基础。

其中,其最显著的成效体现在履约费用率上。这项涵盖了仓储、分拣、配送等环节的刚性成本,一度是压垮前置仓模式的“元凶”。通过提高站点效率、优化配送流程等一系列精细化运营,叮咚买菜的履约费用率从2019年惊人的50%左右,大幅下降至2025年二季度的21.7%。

但是,财报数据显示,叮咚买菜的盈利能力并不稳定。2025年上半年,其收入同比增速回落快速回落,净利润为1.15亿元,同比增速从三位数跌至45%。其中,一季度净利润仅0.08亿元,同比下滑35%,扣非净利润甚至重回亏损。叮咚买菜的盈利,更多是收缩战线与成本控制下的结果。

当然,活下来比什么都重要。但在市场波动和激烈竞争下,这样的盈利模式能让资本放心吗?

2、内忧外患之下,盈利总是好消息

之所以存在上面的疑问,主要在于叮咚买菜商业模式的缺陷并未完全消除。而且,当其退守到华东市场这块“根据地”之后,这里其实也已经被各路强敌给盯上了。

首先不得不提到的,就是前置仓。曾几何时,前置仓模式是生鲜电商追求“快”的极致体现。但随着时间推移,其弊端也显露无疑。前置仓需要在人口密集区高密度覆盖,初期的装修、设备投入高昂,后期的租金、水电、人力成本更是持续性支出。

这种重资产模式下,一旦订单密度或客单价不达标,就很可能会得不偿失。叮咚买菜撤出多数低线城市,也是因为这方面不堪重负。

而且,前置仓的SKU(库存单位)有限,但消费者现在的需求越来越多样化。更重要的是,生鲜品类天然的高损耗率也让前置仓吃不消。据中物联冷链委数据,蔬菜、水果、水产品、肉类损耗率分别高达20%、11%、10%、8%。这些都会严重拉高成本。

所有,模式上的先天不足让叮咚买菜即便盈利,赚的也是辛苦钱,抗风险能力并不强。而在退守江浙沪后,叮咚买菜发现,如今外部的市场环境也在发生根本性改变。

一方面,它不得不面对线下商超的贴身肉搏,比如山姆会员店、盒马等早已深度布局华东市场。山姆在江浙沪拥有26家门店,占其全国总数近半,且每个门店都配备前置仓。

另一方面,互联网巨头的“降维打击”,更让叮咚买菜如临大敌。比如背靠美团的小象超市,其总GMV在去年就已超过叮咚买菜。而众所周知,整个即时零售的战局也已经全面升级。

这块战场上,美团闪购、淘宝闪购、京东秒送等巨头纷纷发力,流量加速向大平台集中。生鲜作为高频、高粘性的品类,已经成为巨头的必争之地。这种情况下,缺乏巨头庇护的叮咚买菜能不能守住自己的“一亩三分地”,还真是要打上一个问号。

3、品质路线,想走好并不容易

那么,内忧外患下,叮咚买菜还有更好的出路吗?在《节点财经》看来,其既然已经实现盈利,就应该仍有一条路可以走。

叮咚买菜选择的出路就“品质路线”,就是放弃规模,拥抱品质,从服务大众转向服务少数核心用户,在“夹缝中求生存”。

2025年,叮咚买菜推出了全新的“4G战略”,即“好用户、好商品、好服务、好心智”,其核心就是彻底告别“低价换规模”的商业逻辑。公司CEO梁昌霖在供应链峰会上的表态极具标志性:“我们放弃了今天大家竞争的低价策略、低价商品,(放弃)去抢最大的用户,我们只做少数人的120分。”

叮咚买菜这就需要对用户群体进行重新筛选。根据其数据显示,平台30%的核心用户(36至45岁的女性消费者)贡献了近七成的消费额,月下单频次高达8.1次,远超整体用户的4.4次。

为了抓住这部分对价格不敏感,但对品质和健康高度关注的高价值用户,叮咚买菜在Q2甚至砍掉了两成的营销费用,基本放弃参与行业的价格战和补贴战。

转而将资源向商品和供应链上游倾斜,试图将自己从一个生鲜电商平台,转型为一家“食品品牌公司”。

同时,其将原有的商品开发中心拆分为十大独立事业部,由CFO、CTO等核心高管亲自带队,深入一线负责品类开发和品控。而且,其还大力发展自有品牌。目前,其已推出超过30个自有品牌,涵盖约4000个SKU。

在《节点财经》看来,叮咚买菜的想法“听起来挺美”,只要执行到位,很大概率可以在“小而美”的道路上活下来,等待新的市场机会。但在目前的状况下,这种收缩战线的后果之一,就是失去资本市场的想象空间,股价回归恐怕遥遥无期了。而更重要的是,品质把控不是自己说一说,喊喊口号就能做到的,这是一场漫长的马拉松,稍有不慎就会遭到口碑反噬。

比如,社交媒体上仍有用户抱怨其海鲜货不对板、宣传的低GI食品名不副实等各种问题。对于刚转型不久的叮咚买菜来说,还有更长的路要走。而即便在品质和自有品牌赛道上,叮咚买菜仍然要面对盒马、山姆等实力强劲的对手。

这是一场新的“战争”,叮咚买菜能否为自己拼出一个未来,还需要等待时间的考验。

*题图由AI生成