冲刺双重上市,潮宏基还有多少隐忧待解 冲刺双重上市,潮宏基还有多少隐忧待解

独立 稀缺 穿透

自证时间多也不多!

作者:张浩

编辑:马可

风品:李莉

来源:铑财——铑财研究院

国庆中秋八天乐,能与国民出游热媲美的,恐怕只有金价了。10月7日,COMEX黄金期货突破4000美元/盎司,创历史新高。10月8日续涨,盘中一度触达4071.5美元/盎司的历史高点。

大幅飙升背后,无论金价处在顶点还是新起点,想来一众珠宝品牌有喜忧参半感。继老铺黄金、周六福港股上市后,9月12 日,潮宏基递交招股书,开启双重上市征程,中信证券为独家保荐人。距离5月份筹划上市仅四个月,可以说进程飞快。

不过,看看内外行情不快些也不行了。金价咄咄涨势对黄金首饰消费产生明显抑制,从业者们普遍承压。以上半年为例,强如老凤祥录得营利双位数下滑,周大生归母净利虽微降1.27%,营收却大降43.92%。不禁疑问,潮宏基此番再战胜算多大?实力底色如何呢?

1

应收账款连增、毛利率承压

加盟扩张喜与忧

LAOCAI

不久前,潮宏基发布最新半年报,连同近年表现给我们勾勒了一个较清晰的基本面:2022年至2025上半年(报告期内),营收分别为43.64亿元、58.36亿元、64.52亿元和40.62亿元,持续上扬成长性可圈可点。

相较之下,净利润有些起落不定,稳健度待提升。同期分别为2.05亿元、3.3亿元、1.69亿元和3.33亿元。2024年营收创下新高之际,净利润却同比滑超四成。好在2025上半年打个一个翻身仗,营收增长近20%、净利增超44%,然应收账款体量较大,甚至超过当期净利,且二季度营利同比延续大增、环比却均出现下行,复苏的持续性如何要打个问号。

聚焦运营模式,自2018年启动加盟扩张以来,潮宏基门店网络迅速壮大。2025上半年,加盟门店净增68家,期末总数达到1542家。渠道结构也因此发生根本性转变:报告期内自营店营收占比从37.4%滑至27.3%,加盟网络则从32.5%升至54.6%,成为收入主力。

放眼市场,这种逆势扩张在业内较罕见。据证券之星,2024年以来,金价高企让首饰消费受抑,黄金珠宝业出现闭店潮。老凤祥、周大生、周六福等头部品牌均在收缩加盟规模,以应对门店过剩和效率低下问题。

潮宏基的独树一帜,换来了可观规模也付出了一定代价,整体下行毛利率是一直观表现:2022年至2025上半年分别为29.3%、25.3%、22.6%和23.1%。

追其原因,除了市场环境,加盟业务本身盈利能力相对较弱。以2024年为例,潮宏基加盟代理贡献的收入达32.84亿元,创历史新高,但该模式的毛利率却从2020年的23.97%滑至2024年的17.25%,远低于自营模式31.57%的毛利率。

由此,潮宏基面临一个结构性矛盾。低毛利的加盟业务推动营收增长,而高毛利的自营业务占比萎缩,让整体盈利水平承压。同时连年增长的应收账款也需警惕。报告期内分别为2.66亿元、2.86亿元、3.64亿元及3.70亿元。公司虽已为此计提了数千万元的减值准备,但余额的持续增加仍折射了资金回笼压力。据格隆汇分析,这些应收款主要来自加盟商及电商平台,一旦无法及时收回,将对现金流和运营造成不利影响。

还有高企的存货规模。2025年一季度末达到37.31亿元,环比大增8.4亿元。不仅占用营运资金,在金价波动时还可能面临减值风险。

行业分析师王彦博指出,加盟代理业务能有效推动营收体量增加,也会摊薄盈利水平、降低利润率,需防范效率瓶颈与资金链压力。在激烈的市场竞争中,是选择追求规模扩张,还是坚守盈利质量?是潮宏基面临的一个挑战。

2

投诉、通报、盈利性

黄金转型面面观

LAOCAI

另一审视点,来自产品结构的转变。2022年,是国内黄金珠宝市场的一个转折点。随着国际金价持续攀升,金条及金币保值避险属性凸显销量增加,黄金首饰及钻石等时尚珠宝品类需求萎缩。据中国黄金协会,2024年我国黄金消费量985.31吨,同比下降9.58%。其中:黄金首饰532.02吨下降24.69%;金条及金币373.13吨增长24.54%;工业及其他用金80.16吨下降4.12%。

面对消费偏好转向,从业者纷纷调整生产经营策略,推动产品创新,古法、国潮等概念金饰兴起。聚焦潮宏基,报告期内经典黄金珠宝收入占比从32.6%提至44.6%,时尚珠宝则从56.2%滑至48.6%。2022年至2024年,公司经典黄金珠宝收入从14.24亿元跃至29.16亿元,实现翻倍增长。2025上半年收入同比增长24%至18.1亿元。

考量在于,该战略转型虽助推营收增长,却因黄金产品的低毛利率特性让盈利能力承压。报告期内,公司黄金产品毛利率仅7.9%、7.6%、8.1%、11.8%,珠宝产品则达到34.5%、29.9%、27.6%、26.8%。尽管前升后降,这种结构性差异仍需防范盈利能力被稀释。

以2025上半年为例,黄金业务贡献了近45%收入,对净利润的贡献占比却不足20%。2024年,在金价剧烈波动与宏观经济压力叠加下,潮宏基净利出现不小下滑,是否折射过度依赖低毛利黄金业务的脆弱性值得企业审视。

好在,潮宏基的黄金产品销售主要采用“一口价”销售模式。该模式通过将工艺费、品牌溢价等因素融入定价,理论上可改善毛利率。据北京商报、潮新闻,随着金价持续走高,为提升黄金业务盈利水平,潮宏基近期已上调“一口价”金饰价格,金重1克左右的转运珠价格调涨200-500元。

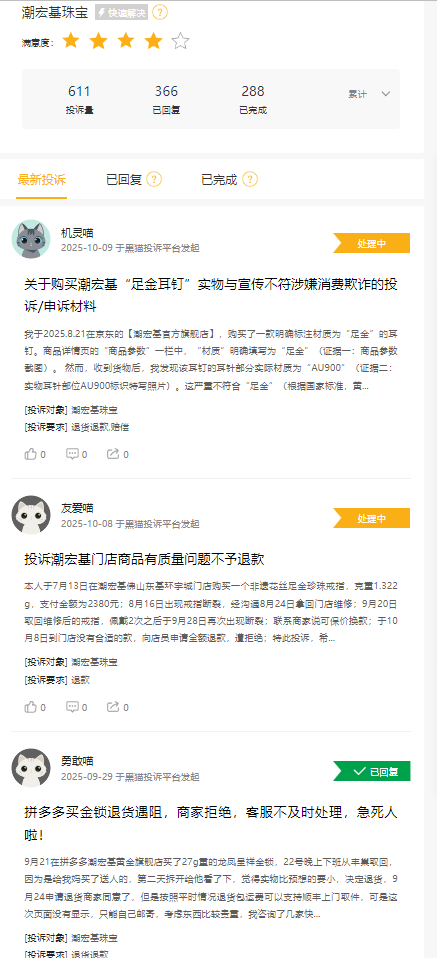

然该模式并非无懈可击。“一口价”黄金产品的克价往往高出普通款式不少,成为品牌撬动利润的重要工具,但也容易因价格透明度问题引发消费者争议。浏览黑猫投诉平台,关于“一口价”黄金的投诉高达7000多条,涉及多个一线主流品牌。消费保平台统计显示,2024年黄金珠宝类投诉中,“一口价”黄金占比达62%,已成消费维权的高发区。

除了定价模式,生产环节的品控问题也值关注。据大众新闻·风口财经报道,潮宏基的黄金产品供应链较依赖外协加工,超六成黄金产品由委托工厂生产。这种模式能快速响应市场需求,也增加了质量管控难度。

如2025年4月,浙江监管局发布2024年度83种产品质量监督抽查情况的通告,其中7批次贵金属饰品不合格,不合格项目涉及质量、珠宝玉石品种鉴定贵金属材料及纯度。具体来看,潮宏基珠宝有限公司生产的“潮宏基”牌贵金属饰品,规格型号为足金,不合格项目为珠宝玉石品种鉴定。

浏览黑猫投诉,截至2025年10月10日,“潮宏基珠宝”相关投诉累计611条,涉及产生划痕、掉色、不牢变形等质疑。

诚然,用户千人千面、人人满意并不现实,上述监管通报有滞后性不代表当下情形,上述质疑也或有偏颇片面处。然而还是那句话,消费体验、产品口碑是企业发展底盘,面对声声质疑多些查漏补缺、夯实品控壁垒总没有错,毕竟竞品都没闲着,用户从不缺选择。

行业分析师王婷妍表示,对投资者而言,潮宏基未来关键看点在于,能否通过扎实品质、工艺创新、定价策略优化与供应链精细管理,打破黄金业务“规模不经济”魔咒。若仅追求规模体量而忽视品控体验及盈利能力的结构性改善,即便在黄金热潮实现扩张,也较难在行业周期波动中建立可持续的竞争壁垒。

3

商誉、减持、出海

三重考验待解

LAOCAI

除了主营业务的结构性挑战,潮宏基还背负着历史包袱。

2014年,公司收购香港时尚手袋品牌FION菲安妮,意图构建多元化“时尚生态链”。据澎湃新闻,此次收购形成了高达11.63亿元的商誉。

遗憾的是,这条被寄予厚望的“第二曲线”表现差强人意。近三年,菲安妮手袋业务收入从3.71亿元骤降至2.70亿元,2025上半年同比再降17.43%。219家门店中20家海外门店贡献率不足15%。潮宏基坦言该业务“整体进程不达预期”。

业绩低迷导致商誉减值,据澎湃新闻,潮宏基2024年对菲安妮计提了1.77亿元商誉减值准备,要知道当期归母净利才1.94亿元。而此前,公司已为菲安妮累计计提约4.81亿元的商誉减值。截至2025年一季度,账面仍有5.09亿元商誉高悬,如同一个“隐藏炸弹”,若菲安妮业绩无法扭转,将继续对公司整体业绩构成威胁。

另一厢,公司积极谋求港股二次上市的同时,重要股东减持举动同样引发市场关注。据大众新闻,就在递交上市申请前一个多月,第二大股东东冠集团减持约888.5万股,套现约1.25亿元。

2025年以来,受国际金价屡创新高带动,潮宏基股价涨幅抢眼,东冠集团在股价高位减持称得上一笔划算买卖,可对上市信心是否有影响也需审视观察。

聚焦此次赴港IPO,潮宏基将“全球化战略布局”作为上市核心理由。招股书明确,募资将优先用于海外扩充,计划2028年底前在海外开设20家CHJ潮宏基珠宝店,并在中国香港成立海外总部。

做大做强的愿景着实振奋人心,然面对骨感现实能否如愿仍有考验。财报显示,2024年境外营收仅约2641万元,占总营收比仅0.41%。截至2025年6月底,公司在1542家线下门店中,仅有4家海外门店(分布于马来西亚、泰国和柬埔寨)。

此外,大市场更强竞争,海外并非完全蓝海。老铺黄金、周大福、老凤祥、六福珠宝等竞争对手均已开启战略布局。例如老铺黄金6月在新加坡开设海外首店,六福珠宝9月在越南河内开设新店。想在出海大潮中拔得头筹,潮宏基在品牌国际知名度、海外运营经验、产品特色度等方面仍有精进空间。

行业分析师孙业文表示,潮宏基正处在一个复杂的十字路口。既要消化历史收购留下的商誉减值压力,又要应对产品结构调整、押注海外市场以求突破增长瓶颈。港股上市是筹措资金、优化资本结构的关键一步,但国际化战略能否成功,取决于其能否在竞争早已白热化的海外市场找到差异化优势,并将国内的门店及供应链管理经验有效复制于海外。

4

长坡厚雪,能否开启新价值叙事

LAOCAI

尽管面临诸多挑战,潮宏基所处的赛道本身颇具潜力,叠加自身竞争优势,成为支撑未来增长、二次上市的核心看点。

首先,中国珠宝市场是一条优长雪道。行业数据显示,2020年至2024年,我国内地珠宝市场规模从6100亿元增至7280亿元。预计2029年将达到9370亿元,2024年至2029年的复合年增长率将保持在5.2%。这一增长由国潮升温与消费轻奢化、个性化趋势共同驱动,为具备品牌和设计能力的玩家提供了广阔空间。

其次,自身精准卡位年轻化,产品创新构筑差异化壁垒。潮宏基敏锐捕捉到市场主力客群的变化。招股书中多次强调,“年轻消费者日益增长的购买力正在重塑时尚珠宝市场”。为此,公司在产品端进行了密集创新:

在黄金串珠手链品类,据招股书引用弗若斯特沙利文报告,2024年潮宏基该品类销售收益位列内地第一。公司推出了“职场开运珠”、“祈福珠”等DIY系列,拥有9个主题超过700个SKU,成功以500元至5000元的轻奢价位吸引年轻客群。该细分市场规模从2020年的168亿元增至2024年的220亿元,前景可观。

IP联名方面,自2020年起,潮宏基已与环球影城、三丽鸥等合作,推出包括哆啦A梦、Hello Kitty、小黄人在内的12个IP系列产品,SKU总量超400个。根据弗若斯特沙利文资料,2024年公司获得的授权IP量在中国内地珠宝企业中排名第一,当年IP产品实现GMV达3.9亿元,销量超29.4万件。

可以说,通过品牌年轻化、产品IP化,潮宏基已走出一条特色战略突围路径。时尚珠宝市场的领先地位、对年轻消费趋势的精准把握以及积极的海外拓展意图,这些构成了公司的价值成长底座,双重上市底气。

未来,能否把这些市场机遇、发展底气转化为可观的盈利能力、财务数据,是其消逝历史包袱开启更宏大成长叙事的核心。

上市好似一次实力大练兵,暴露出的问题隐忧也是价值跃升的契机。期待潮宏基此番双重上市,能收获更多成长、迎来更好的自己。