熊市冠军变牛市垫底,大成基金何以掉队 为什么熊市基金跑不掉 大成新锐产业混合基金下跌原因

在投资的世界里,周期是永恒的法则。2023年至2024年,A股市场经历了一段漫长的熊市阶段。在熊市的竞技中,大成基金脱颖而出。

根据国泰海通证券的数据,2024年全年,在当时24家大型和中型公募基金公司中,大成基金的主动权益绝对收益达到了11.99%,排名高居第一。其超额收益为-0.07%,同样位列第一。

进入2025年,A股市场风格发生了根本性的突变。科技和成长股成为驱动行情的核心发动机,一轮波澜壮阔的牛市行情就此展开。

市场的风向变了,而这恰恰击中了大成基金的短板。昔日让其引以为傲的价值投资偏好,在新一轮市场周期中迅速变成了沉重的负担。业绩的滑坡来得又快又猛。

截至2025年9月底,统计前三个季度的收益,大成基金的主动权益收益为22.10%,在所有大中型公募中的排名滑落至倒数第二。同期其超额收益为5.96%,在大中型公募里排名倒数第一。

昔日的王者,在新的市场规则下,其引擎似乎已经失速。

大成基金的整体落后,是由旗下产品普遍性的表现不佳所导致的。

据统计,在大成基金旗下47只成立于2024年以前的偏股型基金中,有33只基金在2025年的排名位于同类后50%,其中更有20只基金的排名在同类后80\%。这并非个别基金经理的失误,而是一种系统性的失调。

刘旭遇进攻困境

在这场溃退中,深度价值投资者刘旭的表现最为糟糕。他管理的大成核心价值甄选基金,年内收益仅为7.70%,跑输业绩比较基准超过9.38%,在同类基金中排名位列后93.9%。

其重仓股以中国移动、中国联通、中海油等红利白马股为主,这些在熊市中提供稳定防御的资产,在2025年的成长牛市中与市场行情格格不入。

刘旭的代表作“大成高鑫”也面临同样的窘境。这只基金在2024年曾是FOF基金的最爱,一度是FOF基金持仓最多的公募基金。

即便到了2025年中报期,它依然是全市场机构持有总份额最多的偏股主动型基金,机构持有总规模达到83.33亿元。然而,机构的青睐未能改变其业绩的颓势。

与大成核心价值甄选类似,大成高鑫在2025年的三个季度报告期内,第一大重仓股始终是中国移动,此外还有美的、中海油、海尔等。

这些股票的平均股息率超过3%,使其表现堪比一只红利基金。在成长股高歌猛进的年份,这样的配置使其业绩持续受到拖累。

截至统计日,该基金当年收益为7.70%,同类排名4151/4478,跑输同期业绩比较基准9个百分点。曾经的机构宠儿,变成了一个沉重的价值锚点。

老将徐彦“踏空”

作为大成基金的首席权益投资官和经验最老道的基金经理,徐彦在这轮牛市中的表现同样不尽如人意。

他管理的老产品“大成投资严选六月持有”,今年以来的收益是12.34%,跑输同期业绩比较基准1.6个百分点,排名3938/4478。

翻开其中报和三季报,重仓股名单上是广深铁路、中国移动、中国海油、中国出版等,持仓风格极为保守。

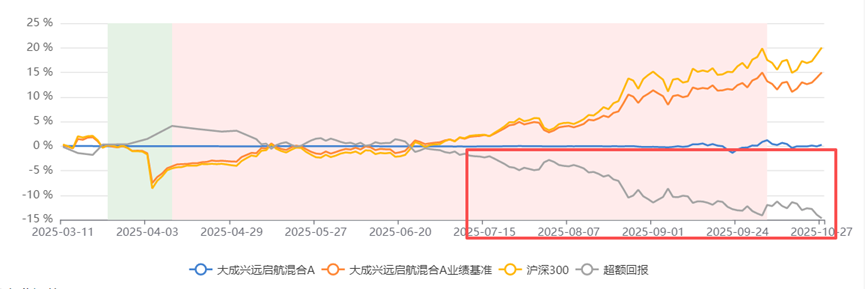

然而,更具争议的是他在新基金管理上的选择。2025年3月,徐彦发行成立了新基金“大成兴远启航”。对于认购这只基金的投资者而言,他们期待的是一位经验丰富的老将能带领他们抓住牛市的机遇。但现实却截然相反。

截至最新10月27日,该基金的收益仅为0.26%,跑输同期业绩比较基准近15个百分点,跑输沪深300指数近20个百分点,业绩在近半年成立的基金中排名垫底。并且,其超额亏损的差距随着时间的推移越拉越大。

这与徐彦迟迟不建仓的保守操作有直接关系。

基金合同规定,基金经理必须在基金成立后的6个月内,将股票仓位调整到合同载明的范围之内。对于一只偏股混合型基金,这通常意味着最低60%的股票仓位。

然而,截至6月末,该基金的现金资产占比高达84%。直到9月11日建仓截止日过后,在三季报期,该基金才终于将股票仓位提升至60%的最低要求。

更重要的是,即便建仓,他买入的股票依然是中国出版、中国海油、北大荒、中国移动这类稳健型股票资产。这种配置使得基金净值在10月份至今每天的波动不高于2%,但也彻底错过了这阶段4000点市场的上涨行情。

尽管徐彦管理的其他产品中长期业绩稳健,但他在本轮牛市中的“踏空”行为,依旧引发了基民大规模的质疑。

在东方财富网基金吧中,一位投资者的发言道出了许多人的愤懑:“2月买的,这波行情活生生错过了,等你到9月,不行就换。”

投资者的不满直接反映在基金规模上。据二季报数据显示,截至9月底,“大成兴远启航”混合基金的规模已从募集时的13.24亿元降至6.94亿元,接近腰斩。

集体路径依赖?

问题不止出在刘旭和徐彦身上。

深入观察可以发现,大成基金的价值偏好已经渗透到公司的血液中,甚至连那些名字里带有“成长”或“先锋”标签的基金也未能幸免,出现了明显的风格漂移。

例如,由邹建管理的“大成成长领航一年持有”,在其2025年中报的十大重仓股里,赫然列着中国移动、建设银行、工商银行、安琪酵母,几乎看不到几只真正的成长股。

该基金在2025年前三季度的收益是12.49%,跑输同期业绩比较基准10个百分点。

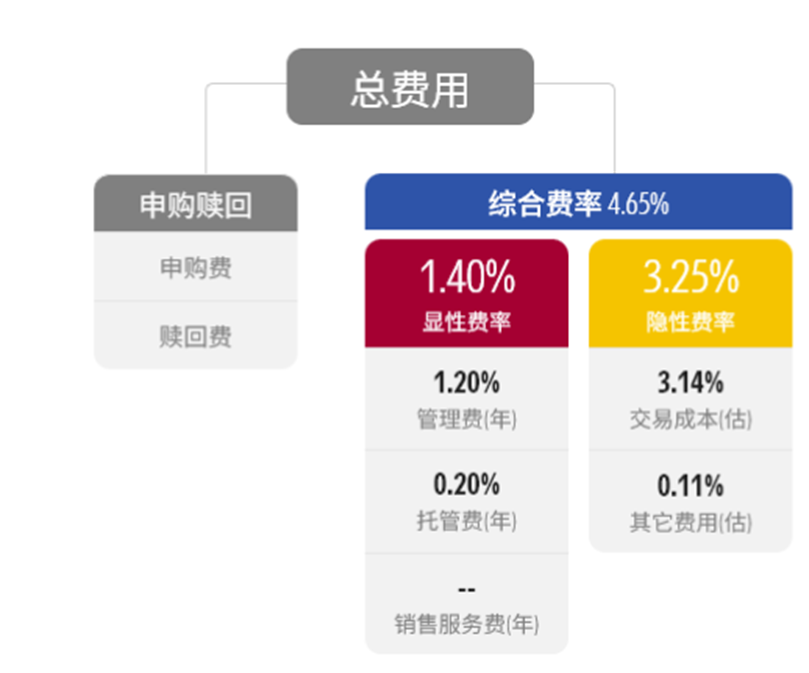

另一个案例是由魏庆国、于威业共同管理的“大成行业先锋混合A”。该基金在当年一季度的十大重仓股中,包含了四只银行股以及中国移动和国电电力。

更令人不解的是,这只持仓保守的基金,其换手率却高达1847%,是市场平均水平的近6倍。高频交易带来了惊人的成本,其交易成本高达3.14%,是其管理费率的2.5倍以上。(数据来源:晨星中国)

这种操作严重违背了价值投资的长期持有原则,更像是策略失效后的无效挣扎。

公募基金公司普遍存在路径依赖的问题,各有强项,也因此只能适应特定的市场风格。大成基金的案例,是对此规律的一次经典诠释。

在2023至2024年的熊市中,那套被证明极为成功的价值投资哲学,为公司赢得了声誉和规模。这种成功本身,变成了一种沉重的惯性。

它不仅固化了核心基金经理的投资框架,也吸引了大量认同这种防御策略的资金,从而在客观上限制了公司进行风格切换的灵活性。当市场风格切换时,业绩滑坡几乎成为必然。

不幸的是,A股恰恰是一个长期来看风格切换极为明显的市场。价值与成长、大盘与小盘,总是在不同周期中交替上演。一种策略的有效性是有期限的,曾经的制胜法宝,在新的市场环境下可能变成发展的桎梏。

如今,科技创新已成为国家投资和发展的重中之重,尤其是在“十五五”规划的蓝图中,科技是绝对的重头戏。

这意味着,硬核科技和成长股在未来很长一段时间内都可能成为市场的主线。这对于并非以此为强项的大成基金而言,无疑是一个巨大的挑战。

投资的世界,本质上是一场关于周期的游戏。没有永远的赢家,今天的落后者,或许就是下一个周期的领跑者。大成基金从第一到倒数第二的经历,并非孤例,而是A股周期铁律下反复上演的剧本。

大A的赛场,依然是一代版本一代神。

数据来源:Choice,时间截止:2025年三季报