Meta季度盈利暴跌83%,盘后重挫超8%|财报见闻 meta业绩超预期 meta业绩最新消息

创始人

2025-10-30 07:31:23

美国税改冲击与AI军备竞赛的代价,Meta季度盈利暴跌83%。

10月29日,Meta发布第三季度财报,营收512.4亿美元同比增长26%,看似强劲,但净利润从去年同期的156.9亿美元暴跌至27.1亿美元,跌幅达83%。

这一戏剧性下滑的罪魁祸首是美国税改法案《大漂亮法案》带来的159.3亿美元一次性非现金税收支出,将有效税率从去年同期的12%推高至87%。具体要点如下:

财务表现:Q3营收512.4亿美元,同比增长26%,超出市场预期;但报告EPS仅1.05美元,较市场预期低5.63美元。净利润27.1亿美元,同比暴跌83%,主要因税改导致的159.3亿美元一次性非现金税收支出。剔除该项影响后,EPS为7.25美元,净利润186.4亿美元用户与广告业务:日活跃用户(DAP)达35.4亿,同比增长8%;广告展示量增长14%,广告平均单价上涨10%,广告业务保持强劲增长。成本压力显著:Q3总成本费用307.1亿美元,同比增长32%,增速超过营收增长;资本支出高达193.7亿美元,全年预期上调至700-720亿美元。AI投资升级:公司明确表示计算需求持续大幅扩张,2026年资本支出绝对值增长将显著大于2025年,总费用增速也将明显加快,主要由基础设施成本(包括云服务和折旧)驱动。监管风险加剧:欧盟可能最快本季度对广告业务施加重大负面影响;美国多起青少年相关诉讼定于2026年审理,可能导致重大损失。未来关注:Q4营收指引560-590亿美元,符合预期但增长放缓;2026年费用和资本支出将大幅增加,对利润率构成压力;Reality Labs收入因产品周期Q4将同比下降。

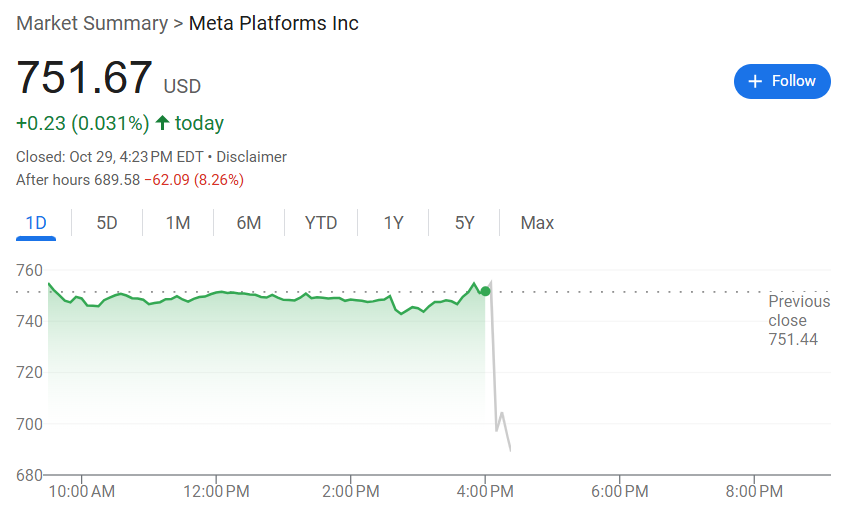

财报公布后,Meta周三盘后重挫超8%。

(Meta盘后下跌8.26%)

广告引擎依然强劲,但天花板渐显

Meta核心广告业务的数据仍然亮眼。

第三季度广告展示量增长14%,平均单价上涨10%,两者共同推动广告收入的健康增长。35.4亿日活跃用户同比增长8%,显示用户基础仍在扩张。

但欧盟监管阴云正在变成实质性威胁。Meta CFO公开表示:

无法排除欧盟委员会最快本季度就对公司的'少个性化广告'产品施加进一步改变,可能对欧洲营收产生重大负面影响。

考虑到欧洲是Meta的重要市场,这一风险若兑现,将直接冲击增长预期。

AI军备竞赛:从投资到豪赌

第三季度单季资本支出就达193.7亿美元,全年指引从此前的660-720亿美元上调至700-720亿美元。但这还不是终点。CFO明确警告:

2026年资本支出的绝对值增长将显著大于2025年。

如果2025年资本支出达到720亿美元上限,这意味着2026年可能轻松突破800-850亿美元甚至更高。

同时,2026年总费用增速将显著快于2025年的22-24%,主要驱动因素是基础设施成本(云服务费用和设备折旧)以及AI人才薪酬。管理层坦言:

当我们开始规划明年时,计算需求的扩张明显超出了上季度的预期。

相关内容

热门资讯

实测分享“乐驿茶坊.是不是有挂...

您好:乐驿茶坊这款游戏可以开挂,确实是有挂的,需要了解加客服微信【8435338】很多玩家在这款游戏...

实测分享“掌中乐游戏中心到底有...

您好:掌中乐游戏中心这款游戏可以开挂,确实是有挂的,需要了解加客服微信【9784099】很多玩家在这...

重大发现“永州扯胡子.到底是不...

您好:永州扯胡子这款游戏可以开挂,确实是有挂的,需要了解加客服微信【8435338】很多玩家在这款游...

实测分享“天天福建麻将真的有挂...

您好:天天福建麻将这款游戏可以开挂,确实是有挂的,需要了解加客服微信【9752949】很多玩家在这款...

重大发现“掌心麻将圈可以开挂吗...

您好:掌心麻将圈这款游戏可以开挂,确实是有挂的,需要了解加客服微信【9752949】很多玩家在这款游...