存钱不好吗,国家为啥喊我花钱? 存钱不消费对社会好吗 存钱不好吗

点击 “简七读财” ,发送消息“ 理财 ”

小白轻松入门~

你好呀,我是简七。

最近有位朋友问我:「为什么国家要提振消费?把钱存起来不好吗?」

这个问题还挺有代表性的。

在我们的认知里,存钱一直是美德:未雨绸缪、积谷防饥,这是老祖宗传下来的智慧。

但为什么现在,国家却要鼓励我们花钱呢?

这背后,其实藏着一个关于「经济是怎么运转的」底层逻辑。

今天,我想和你聊聊这个话题,说说经济这台机器是怎么转起来的,为什么国家要提振消费,以及这和我们每个人有什么关系。

01 钱是怎么转起来的?

我们从一个最简单的场景说起。

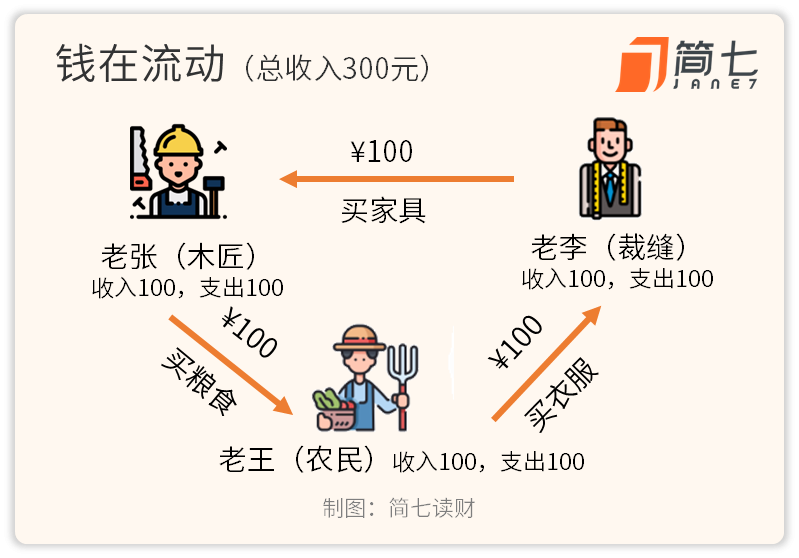

假设有个小村子,只有三户人家:

-老张是木匠,做家具

-老李是裁缝,做衣服

-老王是农民,种粮食

他们之间是这样生活的:

老张做了一套家具,卖给老李,赚了100元;

老张拿这100元,买了老王的粮食;

老王拿到100元,又找老李做了一套衣服。

你看,这100元,在三个人之间转了一圈:每个人都赚到了100元收入,村子里的总收入是300元。

这里藏着经济学里一个最核心的规律:你的支出,就是别人的收入。

听起来很简单对吧?但它的威力,远比你想象的大。

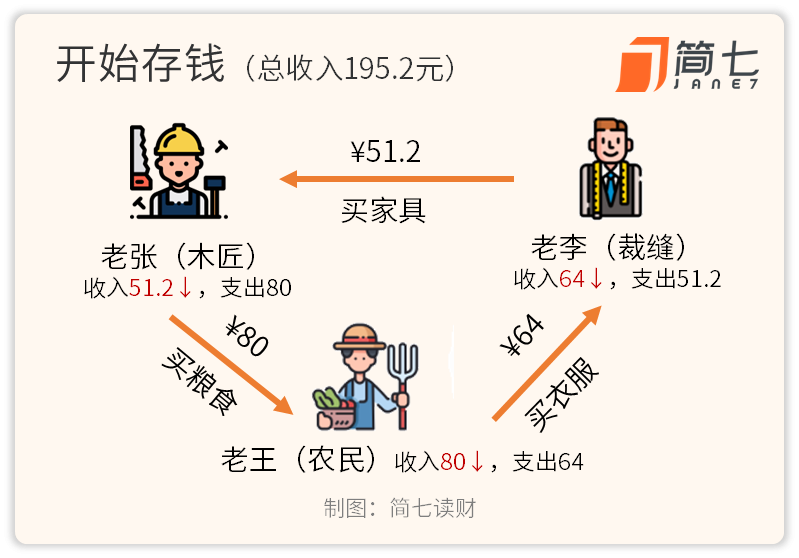

现在,剧情转折了。

老张突然想:「万一以后生病了怎么办?我得多存点钱。」

于是,他赚了100元后,只花了80元买粮食,剩下20元存起来。

接下来会发生什么?

老王(农民)本来能赚100元,现在只赚了80元。他有点慌,也想存点钱(假设存20%),于是只花64元买衣服。

老李(裁缝)本来能赚100元,现在只赚了64元,他也想未雨绸缪(假设存20%),只敢花51.2元买家具。

老张本来能赚100元,现在只赚了51.2元……

最后,三个人的总收入,从300元缩水到了195.2元。

而这一切的起点,只是因为老张想「多存20元」。

这个故事,经济学家凯恩斯把它叫做「节俭悖论」。

意思是单个人存钱是理性的,但如果所有人都存钱,整个经济就会萎缩,最后大家反而都变穷了。

为什么呢?

因为在现代经济里,钱就像血液,必须流动起来,才能给各个器官「供氧」:创造收入、推动生产、提供就业。

如果血液停在某个地方不动了,器官就会缺氧、坏死。

经济也一样。

一个小补充:现实中,储蓄可以通过银行放贷,转化为企业投资,继续推动经济。

但在需求严重不足的时期,即使银行有大量存款,也找不到借款人(企业不敢借钱扩张、消费者不敢花钱),这个传导机制就会失灵。

02 现实中,我们存了多少钱?

从「小村子的故事」回到现实,我找了一些数据,发现情况比我想象的更明显。

先看一组数字:

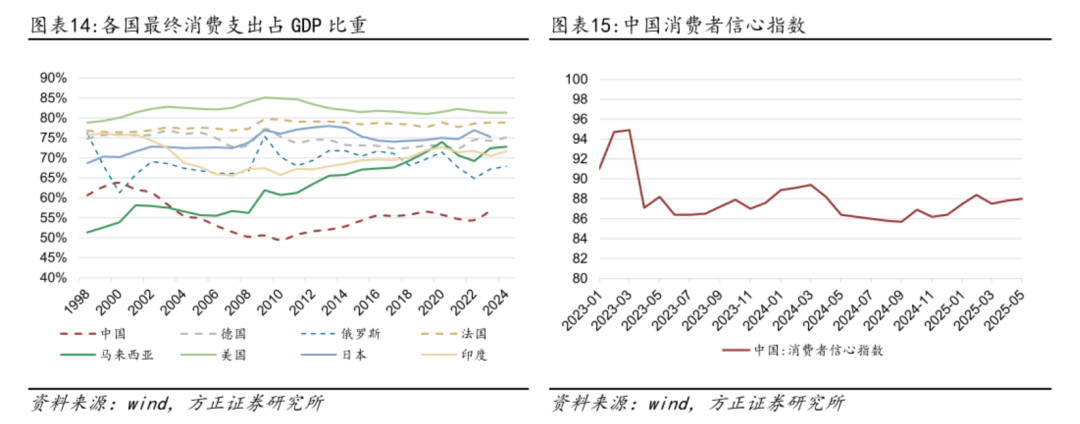

中国的储蓄率接近50%。也就是说,我们赚的钱,有一半都存起来了。

而居民消费只占GDP的40%左右。

图源:方正证券研究所

40%算多还是少呢?我们对比一下就知道了——

印度的居民消费占GDP的60%;美国更高,达到70%

换句话说,我们真正用来消费、拉动经济的钱,只有四成。

为什么会这样呢?

过去这些年,我们经济发展很快,主要靠投资撑起来的:修高速、修地铁、造工厂、建商场……

这些确实也带来了巨大的进步,让我们在很短时间内完成了工业化、交通现代化。

但现在,情况变了。城市的路修得差不多了,厂房产能也够了,房子更是建到了天际线。

再继续靠「多修、多建、多投」来拉经济,效果就没以前那么明显了。

这个时候,经济要想继续往前走,就得靠消费来接力。也就是,让钱重新流动起来。

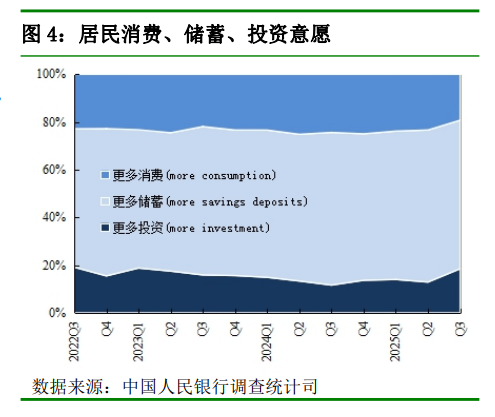

可问题就在这儿:我们本来储蓄率就不低,这两年大家存钱的意愿反倒更强了。

图源:央行

我身边有朋友说:「我现在不敢买房了,股市也不敢碰,连旅游都减少了。」

数据也印证了这种感觉:

-房产价格大幅波动,很多家庭感觉财富缩水了(房产占中国家庭资产配置的七成);

-企业家信心不足,民营企业不敢投资、不敢扩张

-就业压力增大,找工作、换工作越来越难

这就形成了一个需求收缩的负向循环:

收入预期下降 → 不敢消费 → 企业收入下降 → 裁员减薪 → 收入进一步下降……

你看,这和小村子的故事是不是很像?

一旦这个下降螺旋启动,当大家都想「多存点钱」来应对风险的时候,经济这台机器就转不动了。

03 国家想做什么?

好在,国家看到了这个问题。

在最近公布的里,有一个非常明确的信号:

在「国内发展不平衡不充分」的问题中,把「有效需求不足」,放在了最优先的位置。

要知道,五年前的十四五规划里,排在前面的还是「改革和创新」。

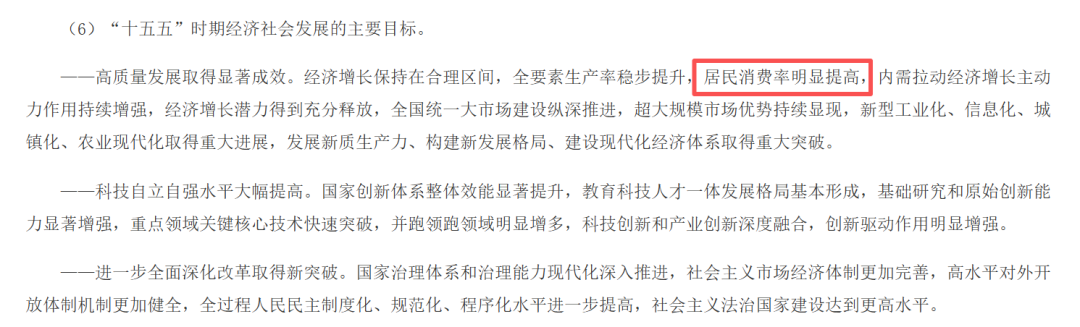

而且,规划还明确提出了一个目标:「居民消费率明显提高」。

图源:十五五规划建议

翻译一下就是:国家希望我们敢花钱、有钱花、愿意花。因为只有我们花钱了,经济这台机器才能真正转起来。

那具体怎么做呢?

规划里提到了几个方向,我挑三个和我们最相关的说说:

1)让你「敢花钱」

如果你对未来有信心,你自然就敢花钱。

所以国家要做的第一件事,是稳住大家的预期。让你的收入增长跟得上经济增长,让更多的财富分配到普通人手里。

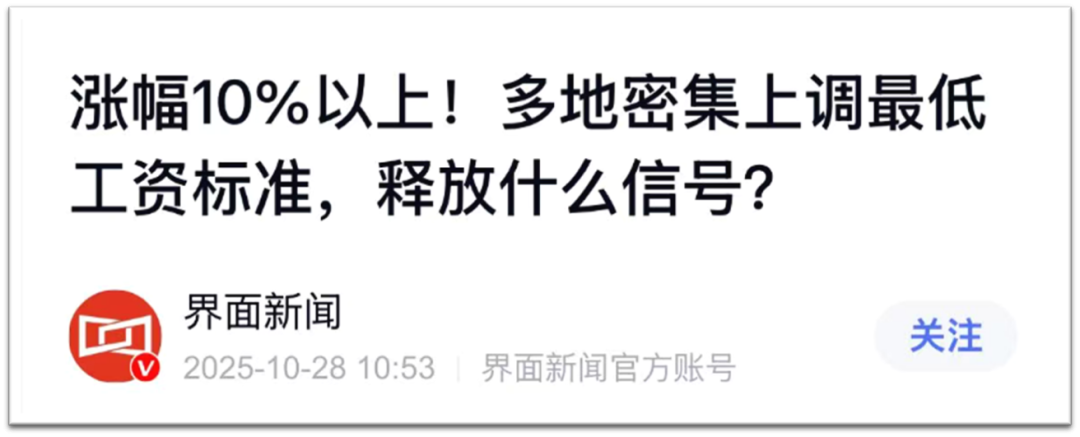

我们已经看到一些信号了:最近各地调高了最低工资标准,涨幅达到10%,超过了GDP增速。

最低工资相当于全社会居民基本生活的托底。当这条线提高了,你手上的钱多了,消费力自然也会跟着上升。

2)让你「有钱花」

光有信心还不够,你手里得有活钱。

怎么让你有更多钱花?两条路:

一是刚刚说的直接增加收入(比如减税、发补贴、涨工资)

二是减轻刚性支出负担(比如政府多投入教育、医疗、养老)

拿生娃这事儿来说,今年国家发放育儿补贴,幼儿园免了部分学费,家附近的托育资源也多了起来。

当你在看病、上学、养老上的负担轻了,手里就有更多钱,可以用在其他地方,给钱包松绑。

3)让你「想花钱」

最后,是改善消费环境:让产品更好、服务更优、体验更爽。

你可能已经注意到了:最近几年,国货美妆、新能源车、智能家居都在升级,物美价廉;直播电商、国潮文创也越来越丰富。

这背后,就是在让你的每一分钱,都花得值、花得有幸福感。

04 我们该怎么办?

聊了这么多,你可能会想:「这些政策听起来很好,但和我有什么关系?」

我们再回到小村子的故事:你花出去的每一笔钱,最终都会转化成别人的收入;而别人花的钱,也会成为你的收入。

这个循环转得越顺,大家的日子才会越好过。

但这不意味着,你要「乱花钱」。

我的建议是,你可以试着把收入分成——

1)现金池:日常开销 + 应急准备金(3-6个月生活费)

这部分,必须存。 它让你在遇到意外时,不至于手足无措。

2)保险池:四大保障(意外险、重疾险、医疗险、寿险)

这部分,不能省。 它是你和家人的「安全网」,大病、意外来临时,不会被一夜击垮。

3)目标池:未来1-3年的规划

比如学习进修、旅行、结婚、买房首付。

这部分,值得花。 它是你的「复利投资」,花在成长和目标上的钱,未来会以更好的收入和机会回报你。

4)金鹅池:长期增值(养老、孩子教育)

前三个池子安排好后,剩下的钱就放这里,通过投资让钱生钱。

这部分,让钱为你工作。 不求一夜暴富,但求细水长流。

这样,你既有安全感(现金池+保险池托底),也有成长空间(目标池让你变更好),还能为未来打基础(金鹅池慢慢积累)。

存钱和花钱,就不再是一个「二选一」的死结,而是一个可以动态平衡的系统。

05

好啦,现在你该明白了:存钱和花钱,从来不是对立的。

我们存钱,是因为对未来有担心; 国家鼓励消费,是因为经济需要流动。

这两件事都没错,关键是找到平衡:让一部分钱守护安全感,让另一部分钱创造可能性。

该存的存,该花的花,找到自己的节奏,就是对这个时代最好的回应。

晚安~