四年跌一半!1499买茅台,不再是梦 四年跌一半!1499买茅台,不再是梦

来源丨深蓝财经

撰文丨杨波

这个“双十一”,竟让茅台酒的价格破防了。

小编注意到,今年“双十一”各大电商平台纷纷打起名酒价格牌,某平台补贴后53°飞天茅台500ml 3人团价格直接到达1499元心理防线,其他平台零售价格一般在1700-1900元附近。最新批价一般在1640元至1690元/瓶左右。

(图源:某电商平台)

今年以来,白酒板块被市场戏称为“老登”,不仅是年内负收益最大的板块,更自2021年见顶后连跌四年。

(截至11月6日同花顺数据)

作为白酒行业的“扛把子”,其实贵州茅台始终在全力稳定行业、市场与投资者信心,但围绕它的争议从未停歇。

被戏称为“老登”的白酒板块,果真雄风不再?就连茅台也撑不住了吗?

1

价格加速探底

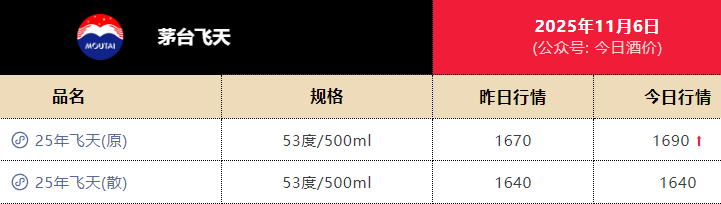

小编观察到,自今年10月下旬起,53度飞天茅台批发价持续下行且呈加速态势。第三方价格平台数据显示,10月23日其散瓶批发价为1730元/瓶,原箱为1770元/瓶;至11月6日,已分别跌至1640元/瓶和1690元/瓶左右。

(图源:今日酒价)

据业内人士表示,部分电商平台为吸引流量,通过补贴拉低名酒售价,客观上加剧了飞天茅台价格向1499元逼近的态势,进一步强化了市场观望情绪。

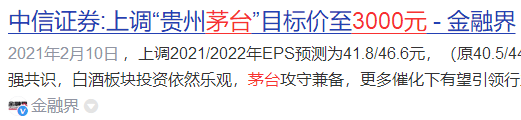

要知道,2021年底飞天茅台曾迎来高光时刻,市场价格一度攀升至3000元附近。当时,有券商将贵州茅台的股价目标上调至3000元/股。

然而四年过去,其价格近乎腰斩,逐步向官方指导价回归。

长期以来,茅台酒及其他高端白酒被视作典型的“社交货币”。

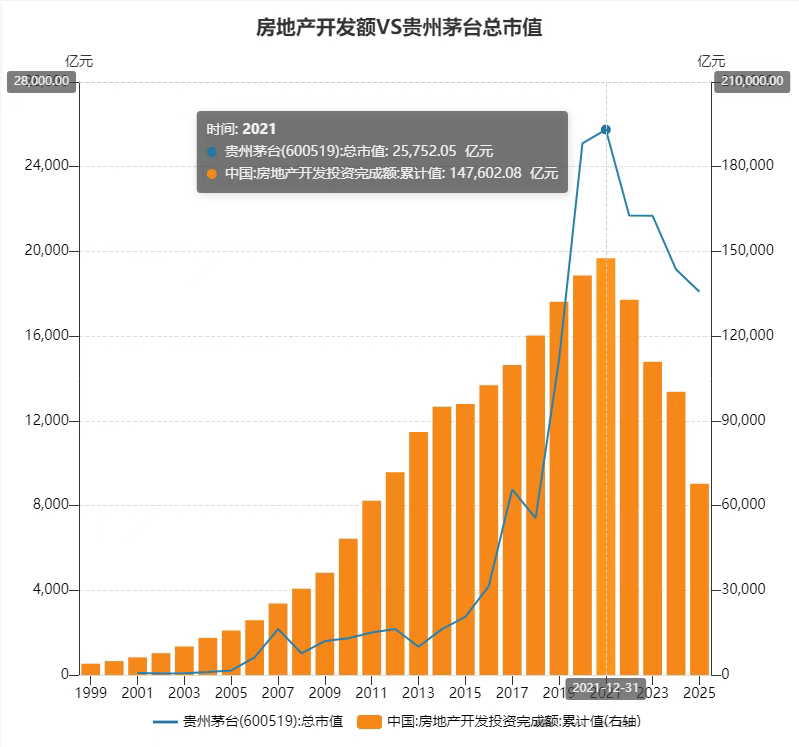

有研究报告显示,房地产开发投资额与贵州茅台市值呈现高度正相关性,二者之间,被认为存在关联关系。

(图源:樱桃大房子)

房地产开发投资额减少背后,带来了相关的社交场景减少。而更本质的原因,其实是经济增长方式的转变,即:房地产不再是经济增长主要引擎,科技、创新、新质生产力成为新增引擎。

而科技界的年轻人,并不执着于高端白酒的社交场景。

自媒体“巨潮WAVE”在一篇文章中指出:“过去很长一段时间里,在中国市场上获得财富的密码都是信息差和资源差”;而当社会上诸多事务不再依赖酒局促成,白酒背后那套“服从性测试”机制,已无法再直接关联资源与权力的分配……

因此,禁酒令或许只是加速高端白酒价格回归的催化剂。

不久前,深蓝后台一条留言引发广泛共鸣,有网友称自己已数年滴酒不沾,身边喝酒的人也越来越少,单位的小年轻竟然敢怼领导。

不过在小编看来,这一切未必是坏事。当前价格反而吸引了不少真正有消费需求的人士出手。

最近身边就有不少朋友讨论:“现在茅台价格是不是该入手了?未来应该跌不动了吧?”有人计划趁机购入几瓶,留待女儿出嫁时使用;也有人准备入手一箱自用——这不正是“名酒飞入寻常百姓家”的生动体现吗?

而这,其实也是贵州茅台正在着力推进的方向,把茅台酒从“囤”“炒”变成“喝”。

2

渠道激烈变革

2021年,当飞天茅台市场价格濒临3000元关口时,茅台管理层面临着巨大压力。过高的“价格剪刀差”吸引了大量套利资金涌入,让茅台一度成为舆论焦点。

(深蓝财经摄)

因此从2022年开始,茅台加大直销渠道建设力度,将平价茅台酒直接对接消费者,当年便上线了直销平台“i茅台”。

由于存在显著套利空间,“i茅台”一经上线便迅速“出圈”。当时用户申购一瓶官方定价2499元的兔年生肖茅台,转手就能以3200元左右的价格卖出。

2022年,贵州茅台直销渠道营收首次达到493.7亿元,同比增长105.4%,其中“i茅台”贡献118.8亿元销售收入,占公司总收入的9.31%;同期批发代理渠道营收占比相应下降9.31%。

2023年,“i茅台”销售收入攀升至223.74亿元,同比增长88.29%。直销渠道的爆发式增长,不可避免地触及了传统经销渠道的利益。

随着白酒二级市场价格持续下跌,2024年5月张德芹接任茅台董事长后,开始重新重视经销商渠道,希望携手经销商共渡行业低迷期。这一战略调整直接体现在业绩上:2024年“i茅台”数字营销平台实现销售收入200.24亿元,同比下降10.51%,相当于给高速扩张的直销业务踩了刹车。

渠道战略的平衡成效显著,2024年茅台直销渠道营业收入达748.43亿元,批发代理渠道营收957.69亿元,直销渠道占比稳定在43.2%左右。

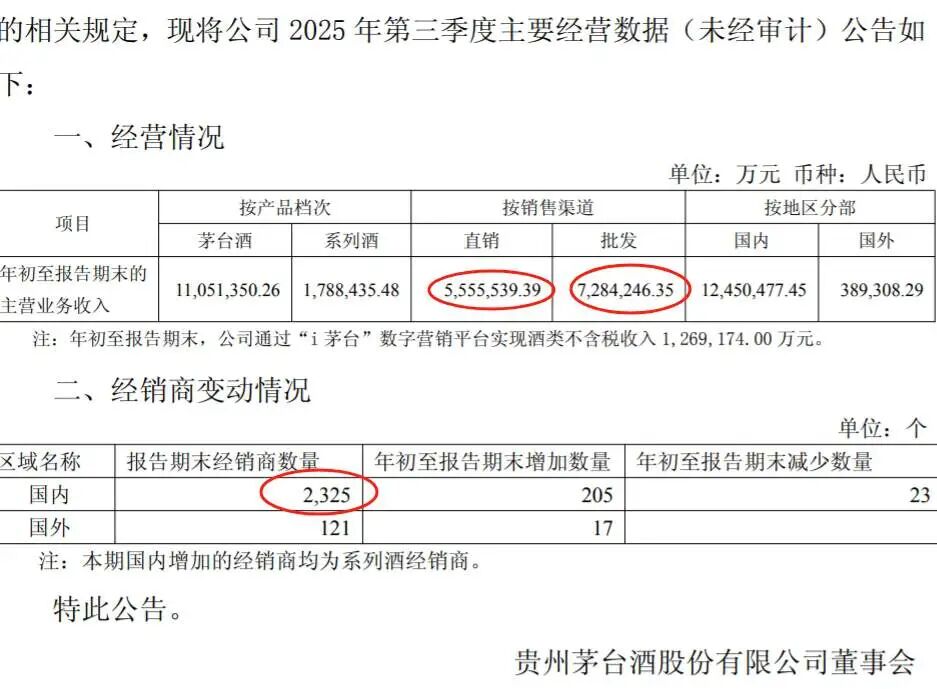

今年前三季度,直销渠道营收555.55亿元,占比依然在43%。因此,直销和批发渠道终于区域稳定;而销售主力,重回批发渠道。同时,国内经销商数量相比于年初净增加了182个。

但是随着二级市场价格跌破1700元,经销商的利润空间其实已经非常有限。因为经销商要获得飞天茅台,需要搭售其他产品,相当于变相提高了进货价格。再加上电商渠道的补贴大战冲击,厂家和经销商现在是共同面对市场,共克时艰。

然而,内部的努力终究难敌外部环境的冲击。

今年以来,高端白酒消费场景减少成为客观事实。在此背景下,2025年第三季度贵州茅台实现营业总收入398.1亿元,同比仅增长0.35%;归母净利润192.24亿元,同比增长0.48%——营收增速已趋近于零。

3

打出“稳预期”组合拳

在内外部压力叠加之下,茅台近期再度迎来人事调整。

10月28日,贵州茅台公告称董事长张德芹提交辞职报告,公告评价其“任职期间忠实履职、务实敬业、辛勤付出,为公司高质量发展作出了积极贡献”。

值得注意的是,张德芹于2024年5月30日正式出任贵州茅台董事长,任职时间仅一年有余。资料显示,他1995年进入茅台酒厂,历任制酒车间技术员、车间主任、总经理助理,还曾担任习酒投资控股集团董事长、茅台集团董事长等职,目前其卸任后的去向尚未公开。

(深蓝财经摄)

与此同时,贵州省已推荐陈华为贵州茅台新任董事、董事长人选。10月28日上午,2025赤水河论坛在贵州茅台镇开幕,陈华以“茅台集团新任党委书记、董事长”的头衔首次公开亮相并致辞,但贵州茅台上市主体——贵州茅台酒股份有限公司还未正式公告陈华为新任董事长。

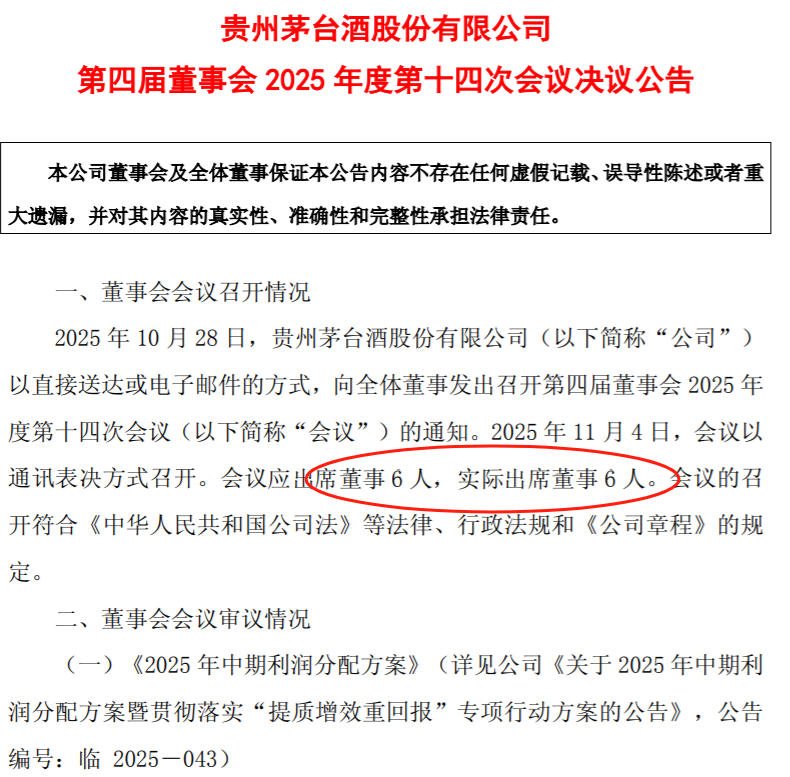

在董事长缺席的情况下,仅有6名董事会成员的贵州茅台,于11月4日召开董事会并推出两项重大利好——

11月5日晚间,贵州茅台连发两份公告:一是拟以自有资金回购股份,金额不低于15亿元且不超过30亿元,回购价格不超过1887.63元/股,回购股份将用于注销以提升每股内在价值;二是拟派发2025年中期红利合计300.01亿元(含税),折合每股派息23.957元(含税)。

上述两项决议均需提交股东大会审议。以公告前一日收盘价计算,此次中期分红的股息率约为1.69%。

在此利好消息推动下,11月6日贵州茅台股价高开高走,不过最终仅收涨1.06%,市场信心得到一定提振。

在今天召开的2025年第三季度业绩说明会上,公司管理层也释放出多个积极消息,比如“未来产能释放将充分考虑行业形势、内部规划”,主动纾解渠道商压力、提升渠道韧性,与各方一道,共克时艰、共谋发展。

在一系列组合拳下,贵州茅台究竟还“行不行”呢?

其实不同的投资者,有不同的答案。近日,知名投资者段永平公开表示已再次买入贵州茅台。此外,易方达长期价值、交银新成长等多只公募产品在2025年二季度均有加仓动作,可见公司价值仍被相当一部分专业投资者看好。

(图源:雪球)

你们怎么看?

深蓝财经新媒体集群发源于深蓝财经记者社区,已有15年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。