登顶全球第一,鼎泰高科,锋芒毕露! 登顶世界最高峰珠穆朗玛峰 登顶全美第一

茫茫“淘金热”,“卖铲人”先富!

近年来,全球“半导体热”带动PCB需求大增有目共睹,但鲜为人知的是,PCB的制造过程中有一个幕后环节:钻孔。

那些比头发丝还细的孔,用来在PCB不同层之间传递信号。这就要求钻这些孔的“针”,必须极其精密、耐磨,否则电路就会出问题。

鼎泰高科,正是PCB“钻针”领域的佼佼者。

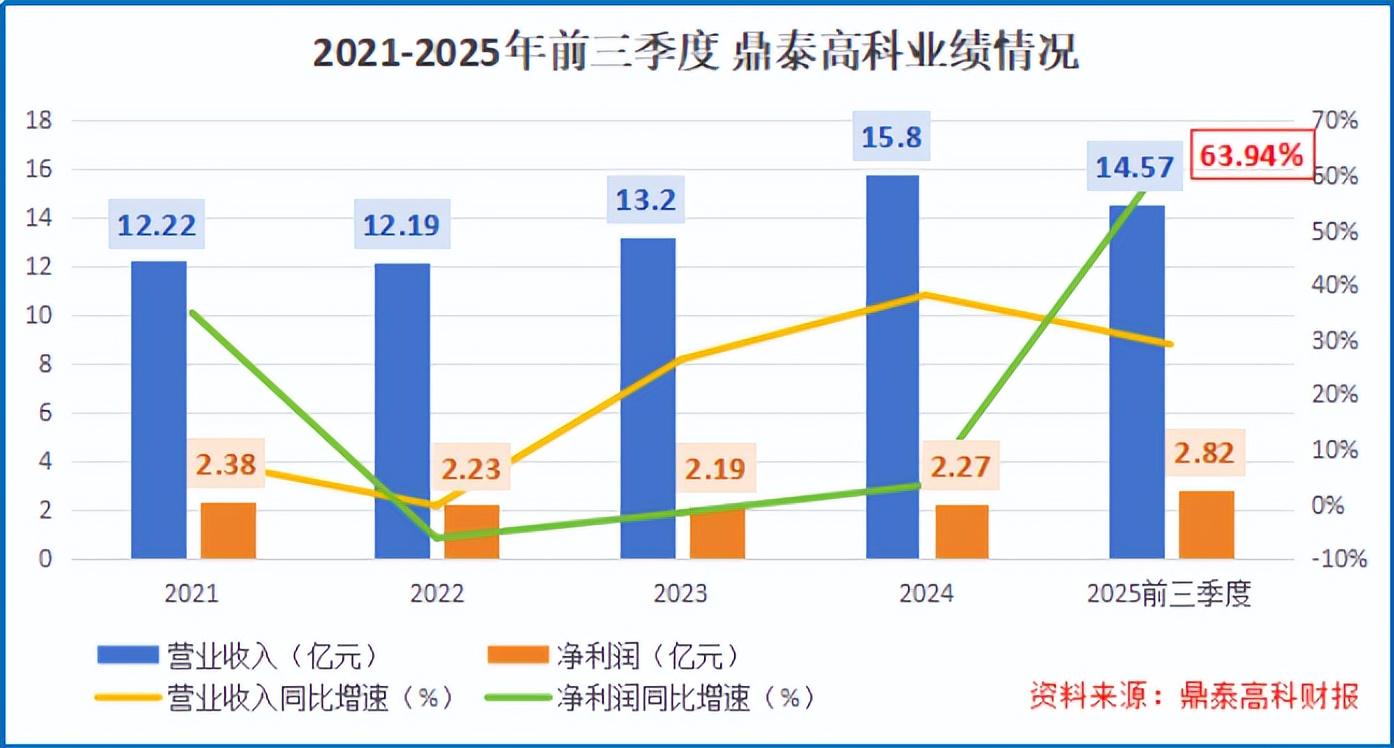

它不直接面向消费端,而是在产业链里默默“卖铲”。公司2025年前三季度实现营业收入14.57亿,净利润2.82亿元,增长超60%,可谓“春风拂面”。

市场份额方面,公司也早在2023年就垄断了全球26.5%的市场,市占率连续多年稳居第一。

那么,他是如何一步步在全球精密制造领域“一针封喉”的呢?

一根针“扎”到底

若说能卖出规模,或许有行业红利的因素,但能做到全球第一,靠的必定是硬实力。

鼎泰高科便是如此。

首先,以技术突破铸就护城河。

由于PCB需要更精确的孔位,因此所用刀具也是更精密的微型钻针、涂层钻针,孔位不仅需要更细的尺寸,而且还要增加涂层,这就对供应商的技术提出了更高的要求。

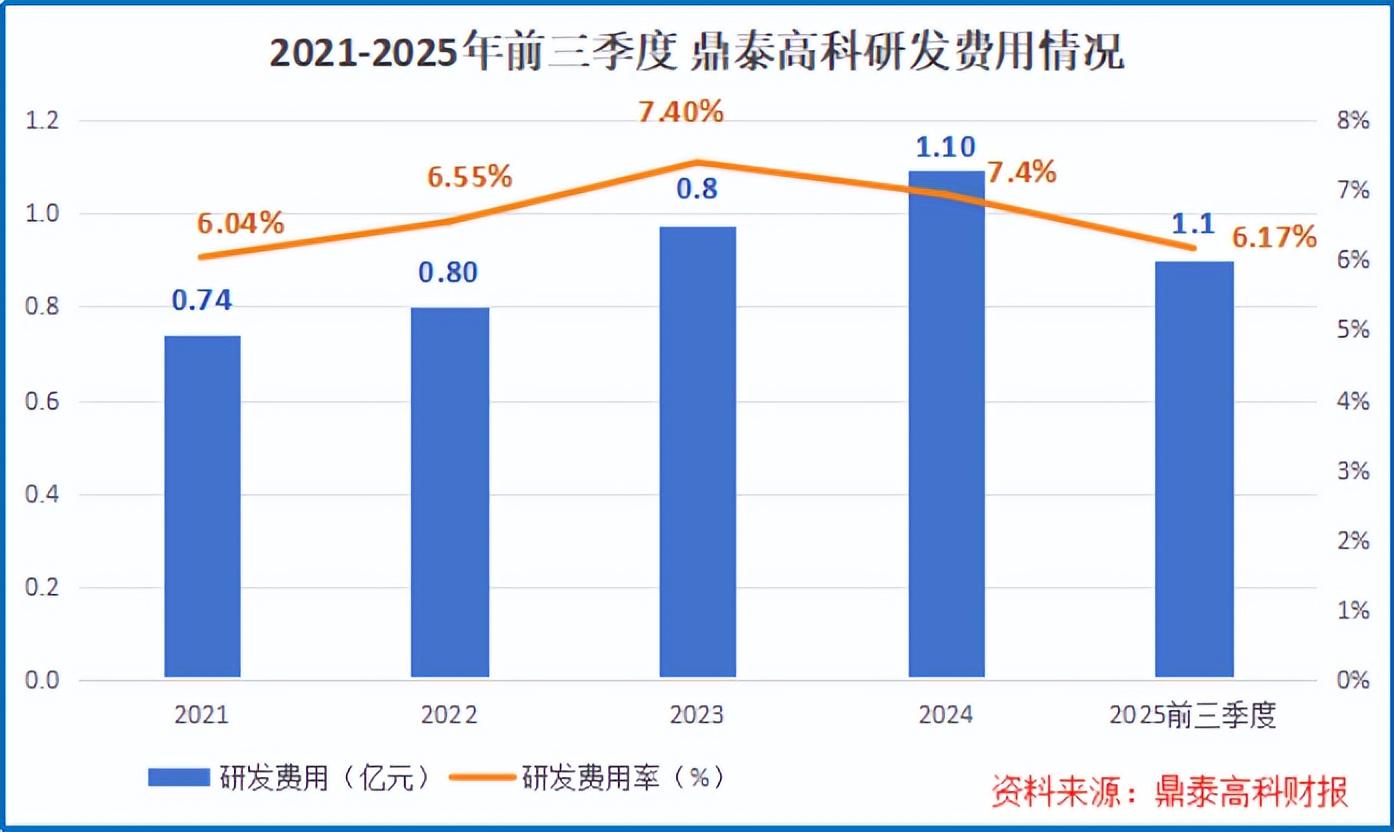

面对技术难题,鼎泰高科常年保持高研发投入,2021-2025年前三季度研发费用占比持续高于6%,领先尖点科技(4%左右)等主要竞争对手。

这种“研发压强”战略已经取得了丰硕的战果:

2020年左右,鼎泰高科就自主研发出了的多站式PCB板微钻针加工机,实现了加工精度达到±0.001毫米。

这意味着,当国内同行还在依赖日本西部电机等进口设备时,鼎泰高科直接填补了我国在微钻针加工设备领域的空白,到如今技术依旧保持领先。

另外,公司研发的新型高孔位精度微型钻头,通过独创的螺旋槽设计和纳米涂层技术组合,将断针率从行业平均的1.2‰降到了0.3‰。

更难得的是,鼎泰高科没有止步于单一技术的突破,而是构建了完整的技术生态。

从金刚石涂层技术到PVD涂层工艺,从智能钻针库到自动化检测系统,每一项创新都在强化企业的综合竞争力。

其次,专注锻造核心竞争力。

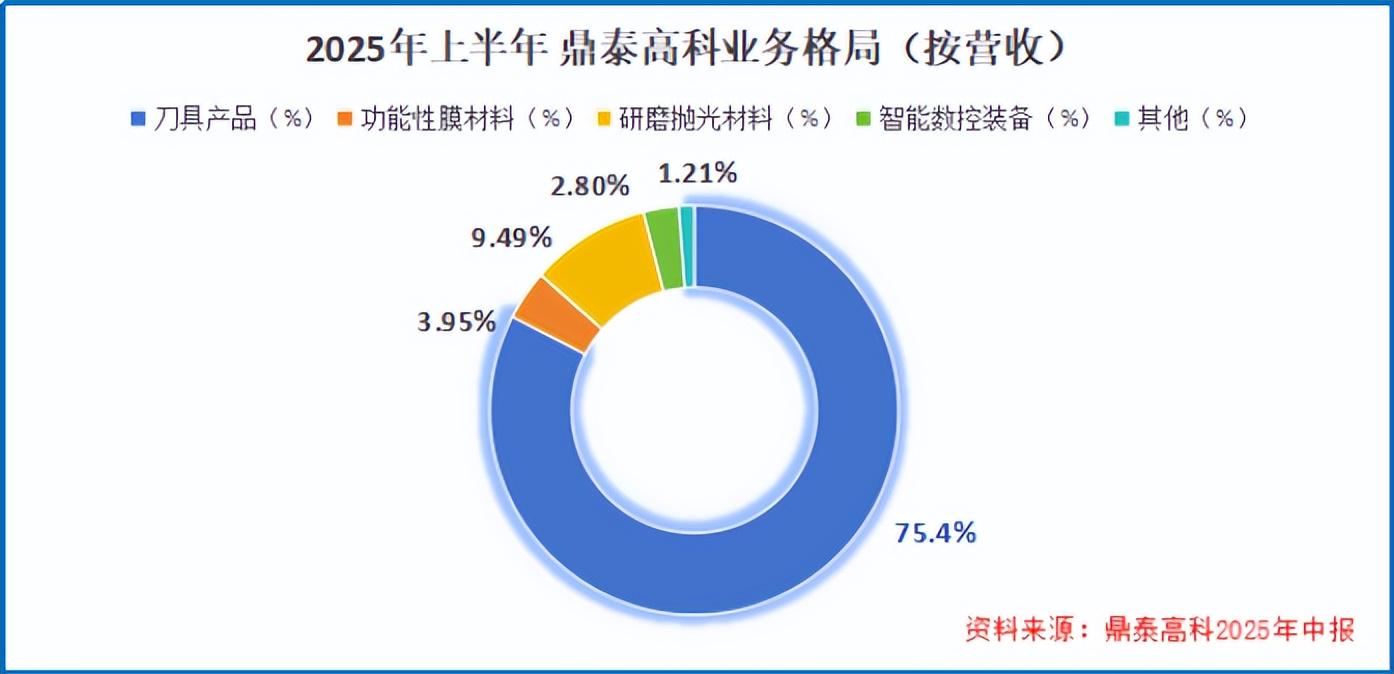

鼎泰高科的核心产品始终围绕各类PCB用刀具,包括钻针、槽刀、铣刀等。

2025年上半年,各种刀具产品占公司主营业务比重高达82.55%,其中光PCB钻针单项就贡献了超50%的营收。

这种“一根针扎到底”的专注力,让公司不断突破极限——2025年上半年,其钻针产品最小直径规格已突破0.05mm,自主研发的涂层技术还可显著提升刀具寿命3-5倍。

说白了,就是同行难以突破的精度鼎泰高科能最早企及,别人易断的针它们也能解决,公司把“一根针”的技术优势发挥到了极致。

凭借良好的综合竞争力,鼎泰高科不仅“撬”动了全球市场,更“绣”出了自身漂亮的业绩增长曲线。

2021-2024年,公司营业收入从12.22亿成长到了15.8亿元,年复合增长率6.63%。2025年前三季度,公司业绩“更上一层楼”——营收达14.57亿,净利润2.82亿元。

一杠“撬”开新天地

其实不止在PCB钻针上大放异彩,鼎泰高科还走了精彩的一步。

它敏锐地发现,自身在PCB钻针上磨练出的超硬材料与精密磨削技术,并不仅局限于钻孔这一个应用场景。

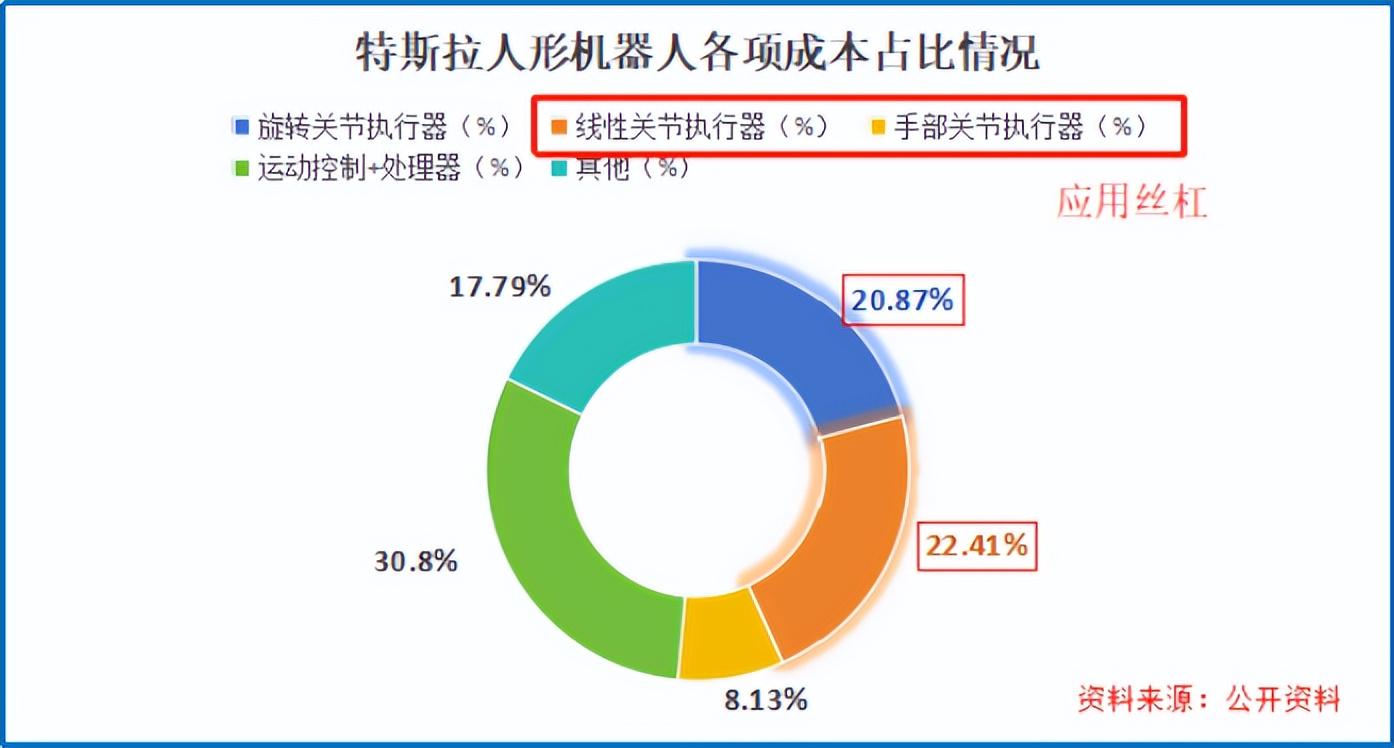

这套工艺能力,恰能在机器人的核心零部件——行星滚柱丝杠上复用。

以特斯拉人形机器人为例,其应用丝杠的组件错落分布在机器人的四肢内,是其运动控制的核心,成本占总成本的40%以上,重要性可想而知。

再往细看,行星滚柱丝杠主要由行星滚柱、螺母和丝杠构成,零件间依靠螺纹啮合实现传动功能。

因此,螺纹的加工精度就成了丝杠整体性能的关键,它直接影响传动的精度、寿命与平稳性。

目前,市面上常用的丝杠螺纹加工方法有:滚压、硬车削、旋风铣削和磨削等,其中属磨削加工精度最高。

然而,当前国内攻克该领域的企业却少之又少。像秦川机床虽有涉足,但产品多集中在中低端市场,高端精密磨床仍依赖进口。

面对这一制约,鼎泰高科快人一步,在2024年就成功开发出了具有复合工艺的数控丝锥磨床,将螺纹加工工序集成在了一台设备上。

截至2025年6月30日,公司共拥有500项专利,其中光机器人领域就占了227项,占比高达45%。

因此,面对这块诱人的市场蛋糕,鼎泰高科未来有野心、也有能力去食得。

总的来看,PCB的需求爆发为公司带来了新的黄金发展期;而行星滚柱丝杠,又为公司在机器人领域创造了无限的可能,这家闷声发大财的中国企业,终于等到了好时候。

“一根钻针”能撬动全球市场,鼎泰高科靠的是几十年如一日死磕技术。

而如今杀入滚柱丝杠赛道,它没有离开自己最擅长的“手艺”,只是为这门“手艺”找到了更大、更贵的“用武之地”。

眼下公司的PCB钻针业务仍是现金牛,机器人的关节里也同样藏着“金矿”。至于能不能“掘金到手”,就要看公司在钻针业务的核心竞争力,能否在机器人领域再复制一次了。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。