芦哲:不为规模而冲量、呵护银行净息差 芦哲:不为规模而冲量、呵护银行净息差

芦哲、王洋(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

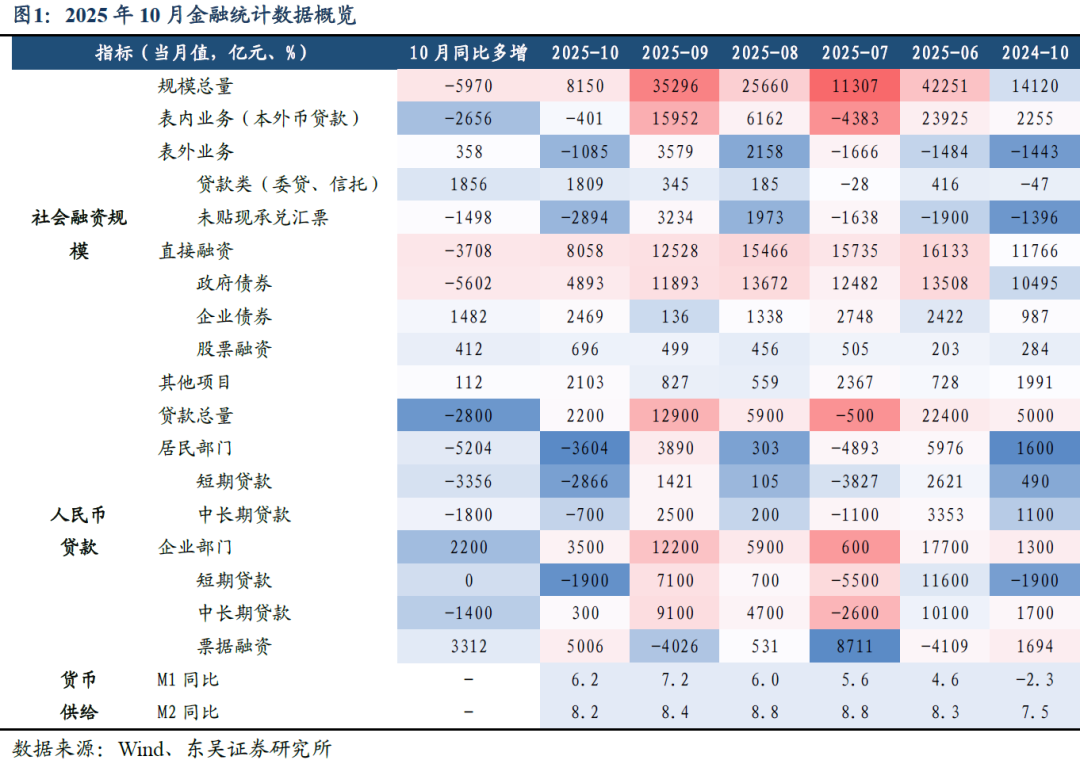

2025年11月13日,人民银行发布2025年10月金融统计数据:

(1)社会融资规模:2025年10月新增社融8,150亿元,同比少增5,970亿元;存量社融增速较上月末环比回落0.2个百分点至8.5%。从社融分项来看,10月份既是贷款投放“淡季”,也是政府债发行的低潮期,人民币贷款和政府债融资同比少增属于预期之中,10月社融口径人民币贷款减少201亿元,同比少增3,166亿元;政府债券融资新增4,893亿元,同比少增5,602亿元;企业债券融资新增2,469亿元,同比多增1,482亿元;股票融资新增696亿元,同比多增412亿元,连续8个月同比多增;从“表外融资”看,10月份三项表外融资合计减少1085亿元,同比少减358亿元,委托贷款新增1,653亿元,同比多增1,872亿元;企业发行的未贴现票据融资减少2,894亿元,同比多减1,498亿元。

(2)贷款投放:2025年10月金融机构口径人民币贷款增加2,200亿元(前值1.29万亿元),较去年同比少增2,800亿元(前值同比少增3,000亿元),低于季节性表现(近三年同期均值6,179亿元)。截至2025年10月末,金融机构人民币贷款余额同比增速下滑0.1个百分点至6.50%。

(3)货币供应:截至2025年10月末,M1同比增长6.2%(新口径,包括居民活期存款),较上月回落1.0个百分点;10月末M2同比增长8.2%,较上月回落0.2个百分点;M2-M1剪刀差再度扩张至2.0%(前值为1.2%)。映射到存款端,10月人民币存款新增6,100亿,同比多增100亿元,其中财政存款增加7,200亿元,同比多增1,248亿元;在季末月一般存款“回表”之后,季初月一般存款再度转化为非银存款,10月份非银存款增加1.85万亿,同比多增7,700亿元;10月居民部门存款减少1.34万亿,同比多减7,700亿元;企业部门存款减少1.09万亿元,同比多减3,553亿元。

观点

总量:逐步淡化规模指标。近三年10月份,社会融资规模平均增加1.39万亿,2025年10月新增社融大幅低于季节性表现,但由于政府债融资节奏错位,9月至10月政府债融资同比少增推动新增社融屡屡低于季节性,反而符合市场预期,10月份剔除政府债融资后的存量社会融资增速小幅下降0.02个百分点至5.92%,显示私人部门融资更加平稳。人民银行在2025年第三季度货币政策执行报告中开辟一个专栏《科学看待金融总量指标》,再次强调“未来金融总量增速有所下降是自然的”,并且“逐步淡化对数量目标的关注”,截至10月末,社会融资规模和M2分别同比增长8.5%和8.2%,继续高于名义GDP增速,金融资源供给与经济增长的融资需求基本匹配。

社融结构持续优化、直接融资持续回暖。社会融资结构中,比间接融资回落更重要的是直接融资持续回暖:企业债券融资新增2,469亿元,同比多增1,482亿元;股票融资新增696亿元,同比多增412亿元,连续8个月同比多增,非金融企业的债券和股票融资更彰显融资需求在“主动”释放。由于10月份5000亿元政策性金融工具落地,推升委托贷款读数,改善了表外融资需求,预计四季度政策性工具在投放期推高委托贷款读数之后,在项目落地期或改善人民币贷款读数。

展开贷款结构来看:10月份居民贷款减少3,604亿,同比多减5,204亿元。分部门来看,居民部门10月短期贷款减少2,866亿元,同比多减3,356亿元,尽管有个人消费贷贴息和服务业经营主体贷款贴息政策,以及“双11”预热,但是居民消费贷款需求仍然偏弱,亟需促消费等政策加码;居民中长期贷款减少700亿元,同比多减少1,800亿元,反映出10月份在度过一线城市调整住房限购政策带来房地产市场短暂回暖之后,“金九银十”之际地产销售重归平淡,房地产市场企稳仍需要一定时间。

10月份企业贷款新增3,500亿元,同比多增2,200亿元;其中企业短期贷款减少1,900亿元,与去年同期持平,同时也符合过去3年新增企业短期贷款的季节性规律;10月票据融资增加5,006亿,同比多增3,312亿元,且超出过去3年季节性水平2,258亿元,表明银行体系再度“票据冲量”对冲新增贷款需求的不足;企业中长期贷款新增300亿元,同比少增1,400亿,大幅低于过去3年季节性新增3,384亿元的水平,继续关注四季度5,000亿元政策性金融工具和5,000亿元地方债新增限额的落地情况,相关项目或带动配套融资回升。

货币:财政支出强度下降。10月份新增M1减少1.15万亿元,相比去年同期多减1.09万亿元,主要原因或在于随着财政度过融资和支出高峰,财政资金向居民和企业部门转移的幅度和节奏均减慢,影响了企业和居民“存款活化程度,然而从增速上看,M1和M2仍然维持偏高的水平。

从存款端看,10月人民币存款新增6,100亿,同比多增100亿元,但结构上再度出现一般存款和非银存款之间的“跷跷板效应”:在季末月一般存款“回表”之后,季初月一般存款继续转化为非银存款,10月份非银存款增加1.85万亿,同比多增7,700亿元,与此同时10月居民部门存款减少1.34万亿,同比多减7,700亿元;企业部门存款减少1.09万亿元,同比多减3,553亿元,显示存款“搬家”的叙事仍在继续。

10月份财政存款增加7,200亿元,同比多增1,248亿元,在剔除政府债券融资之后,财政存款增加2,307亿元,同比多增6,870亿元,表明财政支出强度边际下降,与M1增速回落相匹配。10月份存款变动与季节性规律相符,财政资金向居民和企业部门转移的强度下降。

货币政策:保持合理的利率比价、呵护银行净息差。10月份金融统计数据发布前的第三季度货币政策执行报告,重点提及要保持合理的利率比价,其中包括贷款和债券之间不应差距过大,并且强调“督促银行不发放税后利率低于同期限国债收益率的贷款”,这表明货币政策后续的发力方向更多侧重呵护银行净息差、提高银行资产质量:(1)从税后贷款利率和国债收益率之间的关系来看,截至三季度末,人民币贷款加权平均利率为3.24%,扣除增值税和所得税、减去平均资本充足率的资金占用成本之后的贷款税后利率则为1.78%,三季度末同期10年期国债收益率则为1.76%,当前债券利率和贷款利率之间的比价基本匹配;(2)鉴于当前国债收益率已经扭转了单边下行,10年期国债利率处于1.75%-1.85%区间波动,在保持贷款和债券之间合理比价关系的要求下,贷款利率单边调降的空间也受到一定限制,2025年以来破除银行体系“反内卷”等措施,也意味着相对于为了做大规模而继续冲量,当务之急是提高银行体系资产质量、呵护银行净息差,银行体系净息差稳定有利于拓宽货币政策逆周期调节的空间;(3)在保持合理利率比价关系的政策导向下,今年年内进一步落地“降息”的概率较低,5月份一揽子货币政策措施的宽松效应仍在传导生效。

风险提示:海外关税政策等风险冲击;一揽子增量政策的宽松效应尚在传导;人民币资产预期回报率低于市场预期。

来自报告《不为规模而冲量、呵护银行净息差——2025年10月金融数据点评》