五年连亏叠加定增三度折戟,舒泰神12.53亿元再闯资本关|创新药观察 五年连亏叠加定增三度折戟,舒泰神12.53亿元再闯资本关|创新药观察

本报(chinatimes.net.cn)记者赵文娟 于娜 北京报道

近日,舒泰神再度遭遇持股5%以上股东香塘集团的减持计划,这已是该股东在两个月内发起的第二轮减持,与此相伴的,还有公司备受市场关注的定增计划。密集的资本动作不仅引发市场关注,也与其股价的剧烈波动形成呼应。

2025年以来,舒泰神股价走出“过山车”式行情:从4月9日盘中最低5.9元/股起步,一路冲高至8月19日的66.66元/股,阶段涨幅超十倍;然而随后又因股东减持、业绩持续亏损等因素震荡回落。尽管截至11月12日,其仍以402.43%的年内涨幅位居申万生物医药板块首位,但拉长至近60个月来看,其累计跌幅达25.32%,位列板块末尾。

“香塘集团密集减持虽符合法规,却与营收下滑、亏损扩大、首仿药被暂停采购等负面信息高度同步,客观上会强化市场对公司经营稳定性与治理信心的双重担忧;若后续临床数据或定增进展再低于预期,股价可能面临新一轮流动性折价。”中国企业资本联盟副理事长柏文喜向《华夏时报》记者表示。

针对相关问题,《华夏时报》记者向舒泰神致函询问,截至发稿未获回复。

一边募资补血、一边股东出逃

2025年11月5日,舒泰神发布公告称,公司持股5%以上股东香塘集团有限公司计划以大宗交易方式减持不超过477.77万股,占公司总股本的1%。以当前股价估算,此次减持预计可套现超1.7亿元。此次股东拟减持原因为自身资金需求。

这已是香塘集团在短期内的第二轮减持。据公司9月17日披露的公告,该股东在9月10日至9月16日期间,通过集中竞价和大宗交易方式合计减持公司股份1.3%,持股比例从6.99%降至5.69%。“香塘集团的这一减持行为极有可能进一步加剧市场对公司经营稳定性的担忧。”新智派新质生产力会客厅联合创始发起人袁帅对本报记者表示。

值得关注的是,在减持公告发布前夕,舒泰神刚刚披露了新一轮定增方案的最新进展。10月份,公司公告称定增方案已获深交所受理,计划募资不超过12.53亿元,其中8.83亿元用于创新药物研发项目,3.7亿元用于补充流动资金,这是舒泰神上市以来推出的最大规模融资计划。

回顾公司资本运作历程可以发现,这已是其自2020年以来第四次推出定增方案,此前三次均以失败告终。

2020年4月,公司首次推出10.81亿元定增预案,计划将3.24亿元投入创新药物研发,其余补充流动资金。该方案在2022年初因未能在批文有效期内完成发行而自动失效。

2022年9月,舒泰神转向简易程序定增,拟募资3亿元全部用于创新药物研发。仅3个月后,公司公告终止该计划。

没过几天,2022年12月,公司火速重启定增,将募资规模提升至5.8亿元,用途仍为创新药物研发,次年又将募资额下调至3.81亿元。但2024年初,该方案再次终止。

本次定增推出的时机也颇为微妙。本报记者注意到,截至2025年6月30日,舒泰神募集资金专户存储余额已归零。与此同时,公司创新药研发正处在关键阶段,资金需求迫切。在这种背景下,此次定增已带有明显的“背水一战”意味。相比前几次,本次定增规模更大、任务更重,在资金告急与研发攻坚的双重压力下,这场资本运作无疑将是一场新的马拉松。

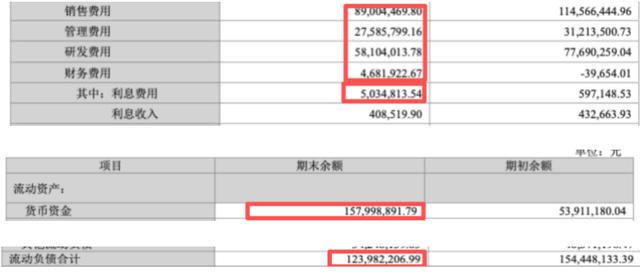

(截图来自2025年三季报)

研发迷思与经营现实

要深入理解舒泰神面临的资本困局,需要回溯其长达五年的战略转型历程。

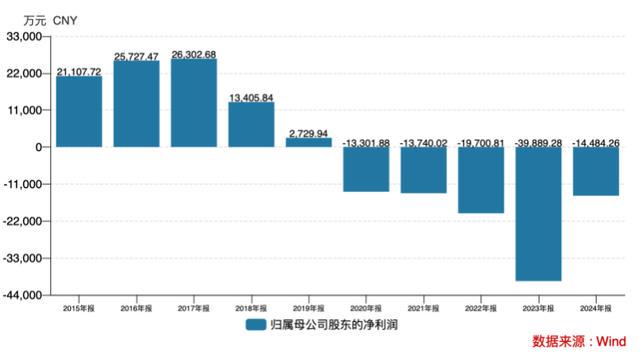

2019年无疑是舒泰神发展的分水岭。这一年,核心产品苏肽生被调出国家医保目录,直接导致该产品销售收入从2018年的5.46亿元降至2019年的3.43亿元,同比下滑37.22%。这一政策变化的影响在2020年持续发酵,苏肽生销售收入进一步下滑至1.34亿元。也就是在这一年,舒泰神迎来上市后的首次亏损,当年归母净利润亏损达1.33亿元。

面对严峻形势,舒泰神选择了创新药研发这条转型之路。2020年,公司研发投入骤增至2.44亿元,占营业收入比例高达57.31%,这一投入强度在同期生物医药上市公司中位居前列。此后四年间,公司累计研发投入超过12亿元,其中2023年研发费用达到4.12亿元,甚至超过了当期营业收入。

然而,医药研发的高投入特性使得回报充满不确定性。舒泰神的研发之路接连遭遇挫折,进一步加剧了市场对其项目规划能力的担忧。2023年12月,累计投入1.50亿元的STSG-0002注射液项目宣告终止;2024年3月,在COVID-19适应症方向投入的3.83亿元研发也按下停止键。这些研发项目的终止,不仅意味着巨额投入付诸东流,更暴露出公司在研发管线管理上面临的挑战。

从经营数据看,这种“高投入、低产出”的困境直接反映在公司的财务报表上。2020—2024年间,公司累计亏损近10亿元。

进入2025年,经营状况仍未好转。前三季度,公司实现营业总收入1.81亿元,同比下降30.82%;归母净利润亏损3068.95万元,上年同期亏损936.50万元;扣非净利润亏损3435.69万元,上年同期亏损1330.28万元。

盈利端的压力更为凸显,前三季度,公司整体毛利率78.42%,同比下降3.39个百分点;净利率-20.98%,较上年同期下滑17.39个百分点。尽管公司期间费用同比减少4405.43万元,但1.79亿元的费用总额仍使费用率飙升至99%,接近营收规模的全额覆盖。其中财务费用同比激增11906.93%,成为费用结构中的异常变量,主要是本期利息费用增加,侧面反映出公司资金链的紧张程度。

现金流层面的警报早已拉响。公司经营性现金流已连续六年为负,2025年前三季度经营活动现金净流出进一步扩大,主营业务持续无法产生正向现金流,完全依赖外部融资“输血”维持运营。

更值得关注的是,截至2025年上半年,舒泰神仍无全新创新药上市。公司在售产品依然高度依赖苏肽生和舒泰清这两款上市多年的产品,两者合计贡献超过90%的营收。2025年半年报显示,这两大产品分别实现销售收入7432万元和4169万元,占总营收的比重分别为59.17%和33.19%。

(截图来自2025年中报)

除了研发进程面临挑战,舒泰神的在售产品线也遭遇政策层面的压力。今年9月15日,上海阳光医药采购网发布通知,宣布自次日起暂停部分未按价格调整要求执行的药品采购资格,舒泰神旗下去年10月刚获批的国内首仿药“复方聚乙二醇电解质维C散”(商品名:舒常轻)位列其中。该产品作为第十批集采新纳入品种,曾被视作公司未来的增长点之一,此次被暂停采购资格,无疑对其市场推广形成直接阻碍。

纵观公司现状,三次定增失利的历史、长达五年又三个季度的连续亏损、核心产品增长乏力与新药迟迟未能上市等多重压力交织,令其此次推出的12.53亿元定增计划,更像是一场关乎企业未来命运的“关键一搏”。

从行业发展规律看,舒泰神的困境折射出创新药研发的普遍难题。数据显示,一个新药从研发到上市通常需要10—15年时间,投入资金以数十亿元计,而成功率却不足10%。对于舒泰神这样规模的药企而言,如何在有限的资金支持下,平衡短期生存与长期发展,成为其必须面对的严峻课题。

责任编辑:姜雨晴 主编:陈岩鹏