全球市占率70%,芯片巨头,涅槃重生! 全球芯片巨头top15 全球市占率超过40%的中国企业

命运,要掌握在自己手里。

早年,我国通信设备及半导体产业曾因核心技术受限而经历发展阵痛。这深刻警示我们:没有技术自主,就难言产业安全。

而在芯片领域,独立自主更是永恒的议题,众多国内企业为此奋力攻坚。其中,汇顶科技绝对是数一数二的存在。

为什么这么说呢?因为汇顶科技在指纹识别领域创下了两个世界之最。

第一,它是全球最大的指纹识别芯片+传感器一体化方案提供商;

第二,它的产品类型世界最全。

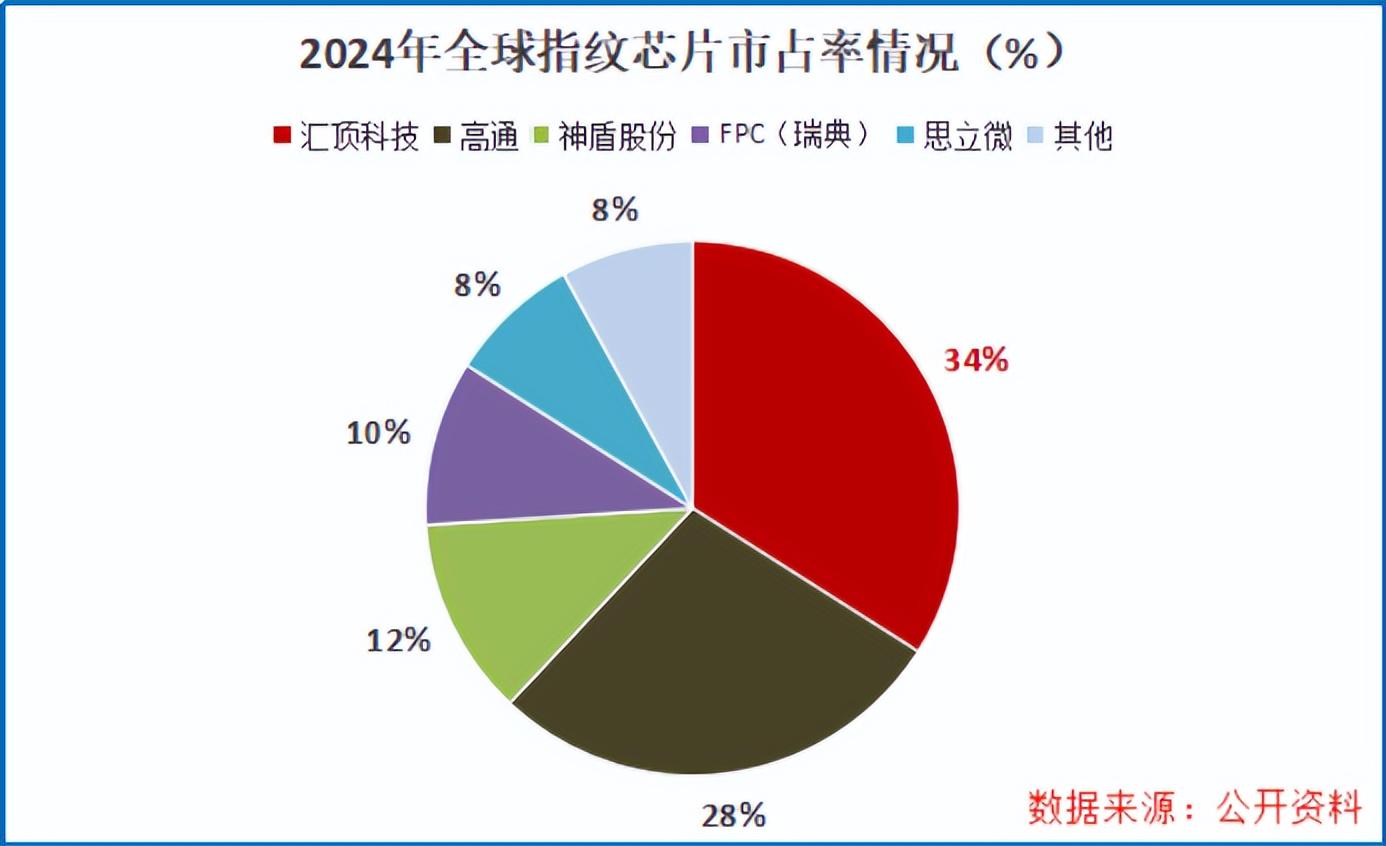

作为指纹识别芯片领域的龙头,公司曾在2024年一度占据全球屏下指纹市场34%的份额,其中,在安卓手机市场的全球市占率更高达70%,是不折不扣的行业领头羊。

然而高光背后,汇顶科技的旅途其实充满了坎坷。

十年前,几乎所有芯片厂都以3D视觉作为研发方向,而汇顶科技另辟蹊径独家开发了光学指纹芯片,并将其作为核心业务。

瞄准市场缺口使得汇顶科技成了当时国内光学指纹的唯一供货商,并迅速获得了华为、vivo等大厂支持。

凭借早期先发优势,汇顶科技业绩突飞猛进。2016年公司实现营业收入64.73亿,同比大增175%。

不过,刚经历短暂的辉煌,迎接汇顶科技的就是日新月异的技术更迭。

自2019年左右开始,手机开始出现全面屏趋势,取消指纹识别按键成为了新的潮流。

一方面,是以安卓旗舰机为代表的屏下指纹解决方案;另一方面,是以苹果为代表的Face ID(脸部识别)。

科技发展的速度是难以想象的,屏下识别、人脸识别对于汇顶科技指纹芯片的打击不容小觑。

于是,在“双面围堵”的困境下,汇顶科技开始了以2020年为起点,为期三年的业绩承压。

公司净利润一度从2019年的23.17亿,缩水至2022年的-7.48亿元。

曙光出现在2023年。

2023年,汇顶科技扭亏为盈,净利润达到1.65亿元。2024年和2025年前三季度更上一层楼,公司净利润分别为6.04亿元、6.77亿元,同比增长266.06%、50.99%。

那么,否极泰来的汇顶科技,究竟凭什么实现了这场逆袭?

关键在于,核心技术进入了“收获季”。

公司第二代超薄光学指纹芯片的量产和超声波指纹芯片的突破直接拉动了业绩提升。

光学指纹方面,汇顶科技在2024年第二季度开始向小米14Ultra、OPPOFindX7等旗舰机型供货超薄光学指纹芯片,单价从一代的4.8美元/颗提升至6.5-7.2美元/颗。

2025年,汇顶科技与华为联合发布了“光学指纹+3D结构光”一体化方案,已获专利的微距光学系统可降低模组厚度30%,单套价格18-20美元,较纯指纹方案价值量提升300%左右。

超声波指纹芯片方面,2023年公司研发投入近一半都集中于该领域。

2024年底,汇顶科技成功量产首款自研超声波芯片,打破了高通的长期垄断。同年,超声波芯片通过vivo X200系列首发,单价达12-15美元,是光学方案的2-3倍。

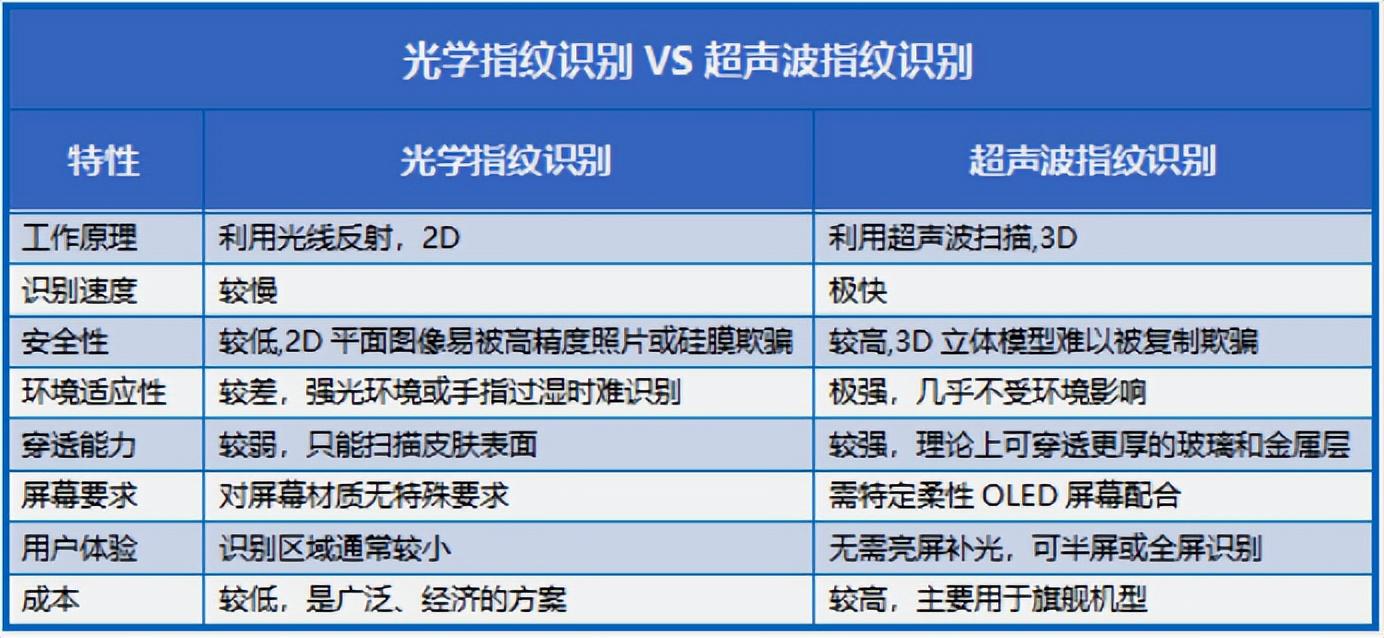

要知道,光学指纹虽成熟,但其穿透厚度、环境光干扰难以突破。相比之下,超声波指纹通过声波反射成像,具备更强的穿透能力和更高的环境适应性,被视为下一代解决方案。

如今,汇顶科技的超声波指纹方案已经取得了初步成功,2024年在vivo、小米等手机品牌实现了大规模商用,全年出货量超800万颗。

可是,商场如战场,激烈的竞争从未放过任何一家企业。

汇顶科技刚突破了技术桎梏,市场需求难题又接踵而至了。

根据计算,2019年-2024年全球屏下指纹芯片市场规模增速较快,年复合增长率达30%左右。但预计到2025年,增速将降至15%-18%,市场规模约50亿美元,增速有所放缓。

这是因为,2024年全球安卓旗舰机屏下指纹搭载率已超85%,中低端机型渗透率2025年预计也会达到60%,市场已经接近“天花板”,增量空间见顶。

另外,部分中端厂商的产品,如Redmi Note系列,为降低成本,又有了回归侧边指纹的趋势。

2021年,我国智能手机市场侧边方案占比仅为10%,但2024年回升至了18%。部分客户对于侧边指纹方案的回归,也在挤压汇顶科技屏下指纹芯片的市场空间。

既然“天花板”难以打破,汇顶科技就亟需寻找“下一个破局点”。

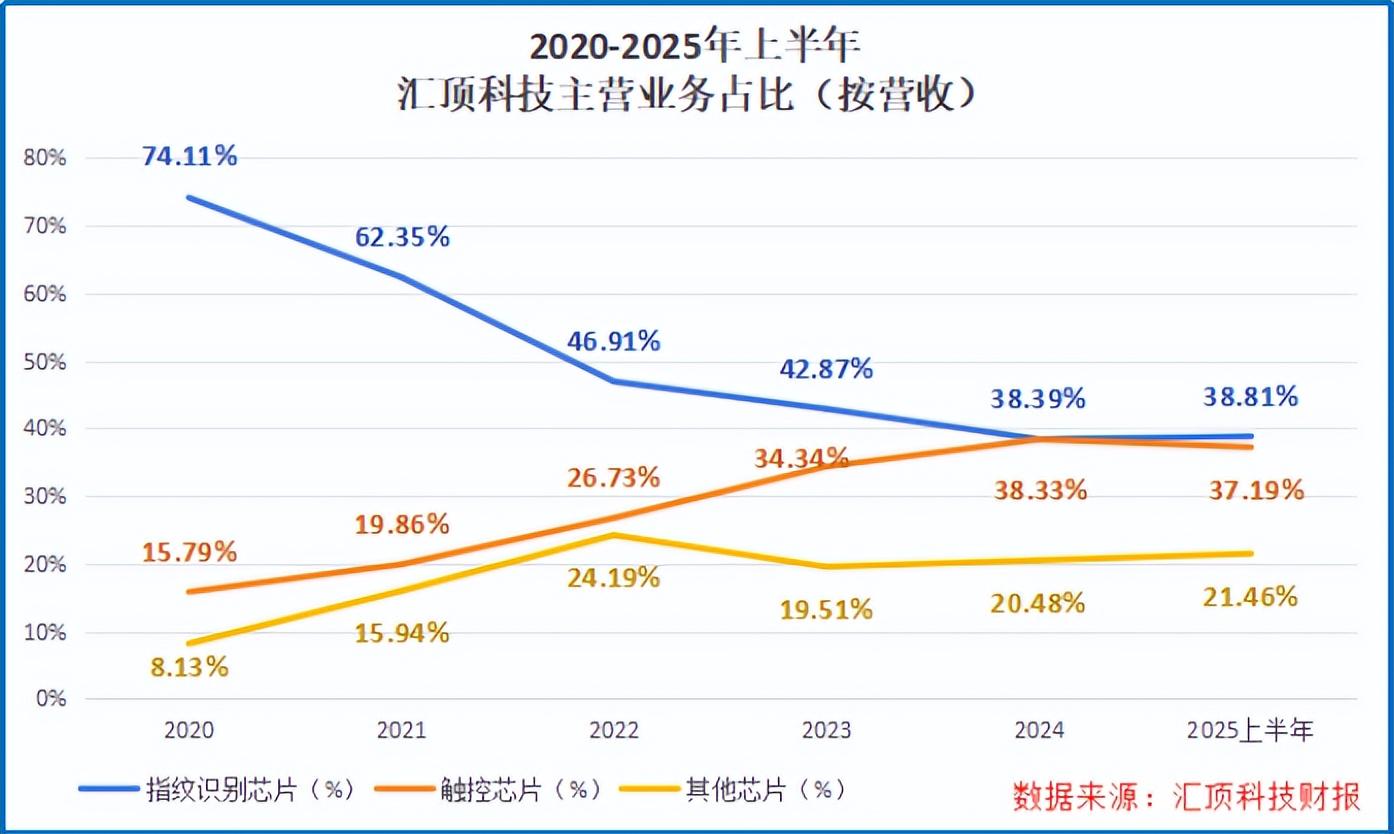

公司长久以来一直以指纹识别芯片作为核心业务,但近年来占营业收入比重逐渐下降,已从2020年的74.11%降至2025年上半年的38.81%。

与此同时,汇顶科技的“第二曲线”则不断成长。2025年上半年,触控芯片业务占公司营收比重高达37.19%,几乎与指纹识别芯片业务“平起平坐”了。

触控芯片,核心功能是检测和定位用户在触摸屏上的手指触碰,比如点击、滑动、缩放等动作,并将这些操作转化为设备能够理解的指令。

汇顶科技的触控芯片应用非常广泛,除了大家熟知的智能手机、平板电脑的触摸屏,还有汽车电子。

车规级芯片毛利率高达55-60%,于是汇顶科技当机立断,把汽车芯片立为新的方向。

2024年,公司在汽车电子业务牛刀小试,已获得了初步成效。

虽然没有详细披露车规级芯片的业绩情况,但公司新一代安全芯片已获得多项高等级国内外权威认证,并已通过严苛AEC-Q100车规认证。

这些芯片已经应用于车载中控屏、仪表盘等交互界面,并于2024年成功供货于别克、现代等多款主流汽车品牌车型以及Tier1车机厂商,未来有望持续放量。

最后,总结一下。

光学指纹的“单点突破”模式已成过去。汇顶科技凭借坚韧的毅力,在技术迭代与市场挤压中闯出了超声波的新路。

如今,公司又押注了汽车电子。迎接汇顶科技的,将是更广阔的战场,也是又一次从零开始的攀登。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

上一篇:成都华微朱志勇:公司正拓展新市场,已在部分领域获得订单,“过程需要耐心” 成都华微朱志勇:公司正拓展新市场,已在部分领域获得订单,“过程需要耐心”

下一篇:升破7.09,在岸、离岸人民币对美元汇率创1年多新高 离岸人民币升破7.13关口的利弊 离岸人民币升破7.19释放积极信号