天下秀2025年净利润或被抹平,一个低级错误的后果

11月26日晚间,天下秀(600556.SH)发布了一份公告称,公司及其合并范围内的子公司对涉税业务进行了自查发现,因双方对税收政策适用条件理解偏差,导致公司子公司共需补缴税款及滞纳金2451.57万元。

截至本公告披露日,公司子公司已按要求将上述税款及滞纳金缴纳完毕,该次涉税事项不涉及行政处罚。

在公告披露后的交易日11月27日,天下秀股价下跌3.93%,报收6.6元,最新市值119.31亿元。

图:天下秀27日股价分时情况

2451.57万元的补缴税款及滞纳金计入子公司2025年当期损益,按天下秀的预计,将减少公司2025年度净利润约2384.13万元,占公司最近一期经审计归属于上市公司股东净利润的46.30%

天下秀2025年三季度财报显示,前三季度该公司实现营收27.34亿元,同比减少10.21%;实现净利润3565.63万元,同比下滑45.49%。而观察天下秀过往财报数据,2024年、2023年、2022年三个财年的四季度净利润均是亏损,分为亏损1392.77万元、1985.53万元、2408.96万元。

这意味着,此次补缴税款和滞纳金后,天下秀2025年全年的净利润或将被“抹平”。

核心业务的持续性难题

税收政策理解偏差这种低级错误,不涉及公司业务核心,并不会造成长期显著影响,但资本市场应声下跌除短期情绪的释放外,更多的或是对天下秀未来预期的悲观。

2019年,天下秀通过借壳“ST慧球”成为A股首家上市的红人新经济平台型企业。上市后天下秀过了两年的“好日子”,但自2022年开始情况就急转直下。

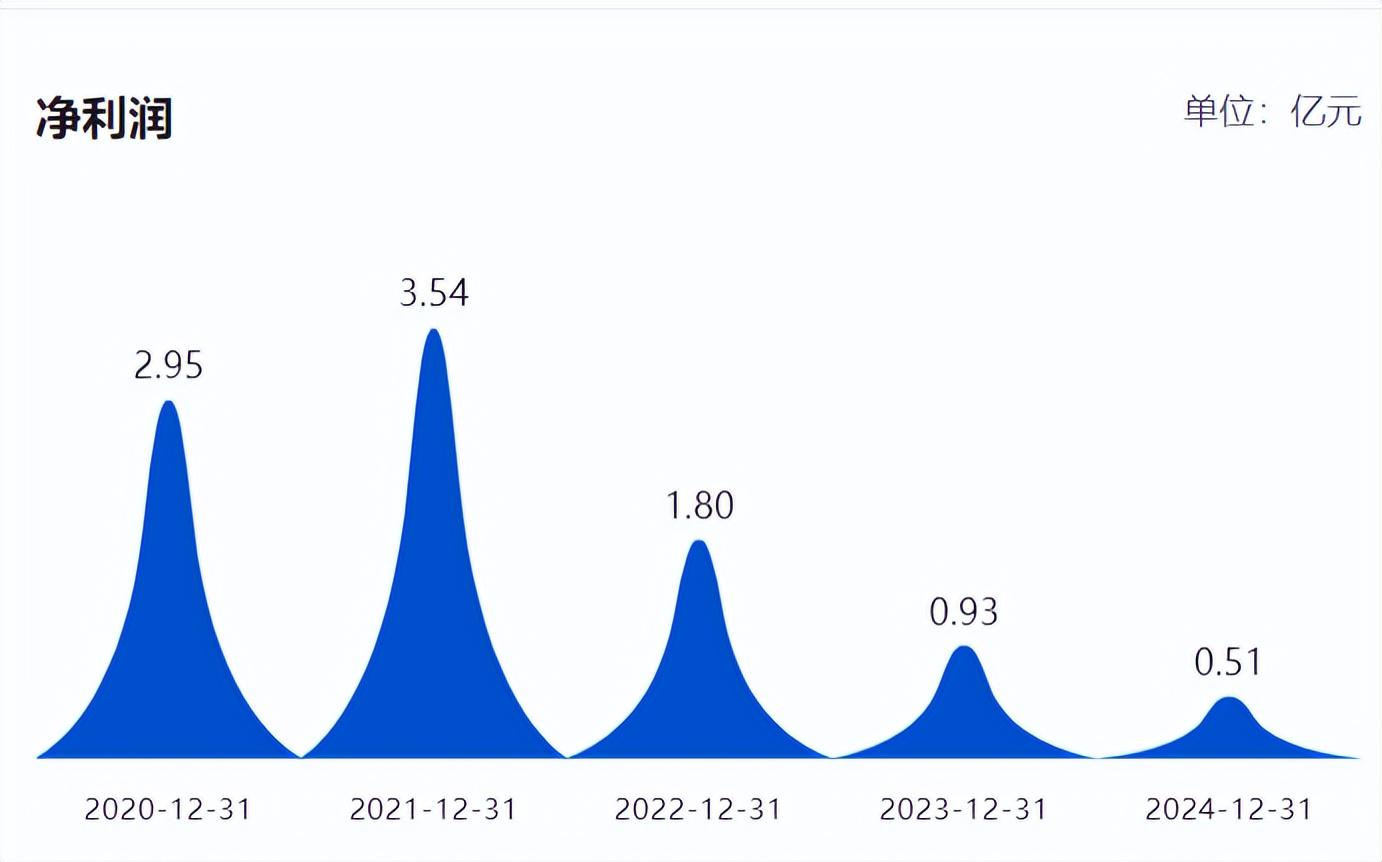

2022年~2024年,天下秀营收分别为41.29亿元、42.02亿元、40.66亿元,整体趋势尚属稳定,但同期公司净利润则明显呈现梯级下降趋势,期内其净利润分别为1.80亿元、0.93亿元、0.51亿元,每年的降幅都超过40%。

图:天下秀2020年-2024年净利润情况

其中原因还要回到天下秀的商业模式中。

天下秀对自己的定位是“超级连接器”,其商业模式可概括为以下两点:

一是需求端基于自身的营销平台和资源平台,为大型品牌商家提供策略营销等精细化服务,同时针对中小商家以及代理商提供自助服务。

二是供给端为网红提供平台的同时实时分析监测网红账号数据,对网红价值进行评估,为商家提供网红价值数据,并基于此推出Imsocial加速器、TOPKLOUT克劳锐等创新衍生服务。

意味着,连接的商家以及网红越多,也即是用户越多,天下秀的市场占有率乃至净利润率就会越高,增长也就是必然。

但问题是,2022年以来需求端不断萎缩,即商家对于营销投入更加谨慎了——QuestMobile数据显示,2022年中国广告市场规模同比下降了9.4%,疫情后市场虽有修复,但2023年、2024年增幅分别为7.6%、6.1%,呈现下滑趋势。

如此情况营收同比小幅下降也在情理之中,天下秀也在财报中表示业绩变动主要系“市场环境影响,业务规模有所下降所致”,不过净利润的大幅下降显然不能完全归咎于市场环境。

分析利润表可知,对净利润影响较大的是应收账款坏账损失。

2022年,天下秀信用减值损失3567.26万元,其中应收账款坏账2784.33万元;资产减值损失6473.75万元,包括对控股子公司北京爱马思国际文化科技有限公司计提商誉减值准备2360.45万元,向湖南沁肤季贸易有限公司提供6970万元可转贷投资计提减值准备3843万元。

2023年,天下秀商誉减值损失550.32万元,信用减值损失9811.36万元,其中应收账款坏账8539.60万元。2024年,信用减值7645万,同时还就北京爱马思计提商誉减值1263万。

如此大额的应收账款坏账,或许还需要从天下秀2019年至2021年的三年高速增长期间中找答案。

2019年天下秀实施重组,为此其全体股东做出业绩承诺,2019年至2021年扣非后归母净利润分别不低于2.45亿元、3.35亿元、4.35亿元。

经理人网注意到,实施重组之前,天下秀曾连续多年扣非净利润亏损或仅盈利百万,重组首年即得到改善,2019年实现营收19.77亿元,同比增长63.47%,归母净利润2.59亿元,同比增长63.79%。

此后的2020年和2021年,天下秀分别实现营收30.6亿元、45.12亿元,同比增长54.78%、47.42%;归母净利润2.95亿元、3.54亿元,同比增长14.26%、19.9%。三年(2019年-2020年)实现的净利润合计为10.48亿元,完成业绩承诺。

不过就资产负债表和现金流量表来看,期间天下秀的应收账款分别为6.82亿元、14.99亿元、24.1亿元,增长率分别为100.16%、119.77%、60.77%,增长率远高于收入增长率,而同期公司经营活动产生的现金流量净额分别净流出1.37亿元、3.16亿元、4.38亿元。

意味着,天下秀这三年的营收多半是应收账款,形成的只是没有现金流入的会计利润,高增长也很可能是为完成业绩承诺的“修饰”。

出海仍处“起步期”

核心业务持续承压之下,天下秀开始发挥其网红公司的“特长”——追逐各种“网红概念”。

2021年“元宇宙”概念爆火之际,天下秀推出旗下3D虚拟社交产品“Honnverse虹宇宙”;2022年数字藏品盛行,天下秀随之推出数字藏品工具集TopHolder。

2024年AI爆火,天下秀又布局AI业务,推出了“灵感岛AI助手”,且宣称将Honnverse虹宇宙结合AI技术整合,探索VR、MR及AIGC技术在文旅、文博领域的创新应用。

今年年初,苹果Vision Pro上市并引发热议,随后天下秀就宣布,Honnverse虹宇宙上架Apple Vision Pro应用商店,成为首批支持高端MR眼镜的元宇宙平台之一。

可惜的是,诸多“网红概念”加身并未给天下秀带来新的增量。

蹭上“元宇宙”热点虽让天下秀股价短暂暴涨,不过却为厦门赛富等多位股东高位减持套现做了嫁衣;数字藏品工具集TopHolder相关业务则由于没有具象化的商业落地支撑而遭到监管警示;AI等创新业务目前仍处于探索阶段,盈利方式与业务模式仍具有较大的不确定性,其半年报披露的涉及创新业务的四家子公司业绩均为亏损。

如今,出海被天下秀寄予厚望。

进入2025年,天下秀先后在中国香港、东京、新加坡、吉隆坡等地设置国际化办公室,搭建“一站式”出海整合营销团队。8月,为深入推进全球化战略布局,打造国际化资本运作平台,提升公司国际品牌形象和综合竞争力,正在筹划境外发行股份(H股)并在香港联交所上市事项。

市场前景来看,根据Influencer Marketing Hub,2024年全球网红营销市场规模为240亿美元,2025年预计为325.5亿美元,2014-2024年CAGR为33.11%,市场规模快速增长。同时,天下秀作为TikTok北美直营业务的合作伙伴,也有望受益于日益蓬勃发展的营销需求。

不过,仍需指出的是,“前景”转化为真实的业绩,天下秀尚有很长路要走——2024年来天下秀来自境外收入仅1790万元,营收占比仅0.44%——而其亏损却是近在眼前,能否等到海外市场的具体“成绩单”是个问题。

来源:经理人网

作者:南岂珵

编辑:曹諵

上一篇:降息,或将来临?