爱仕达亏损困局:炊具业务失守,机器人难成新支柱,传统巨头路在何方?

本文来源:时代商业研究院 作者:郝文然

来源|时代商业研究院

作者|郝文然

编辑|韩迅

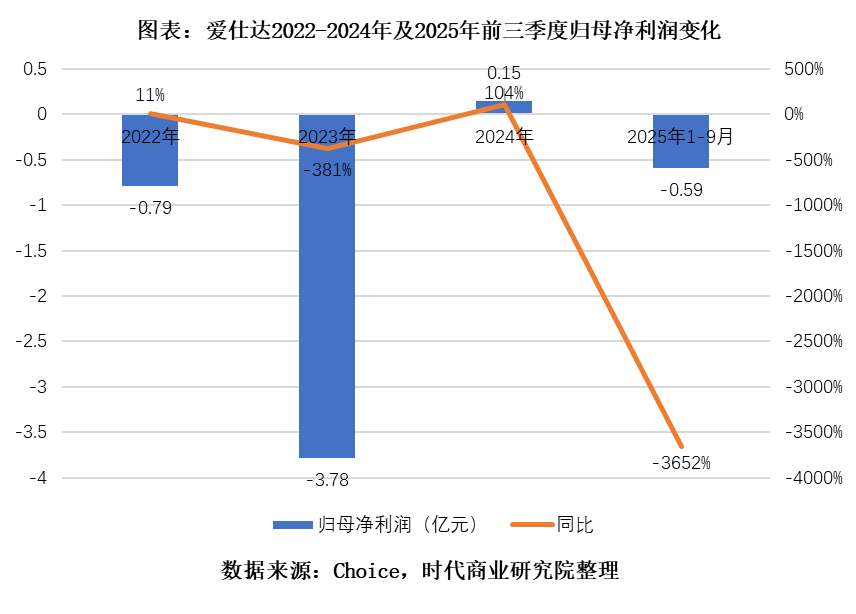

爱仕达(002403.SZ)2025年第三季度净亏损6178.11万元,同比暴跌1284.20%——这份惨淡的三季报业绩,彻底暴露了这家曾经的炊具领军企业的深层危机。

作为成立于1993年的炊具行业“老大哥”,爱仕达如今已陷入连续多年业绩下滑的尴尬境地。2025年前三季度,爱仕达营业收入同比下降7.57%至19.54亿元,亏损5899万元。

更为严峻的是,爱仕达在传统炊具业务增长乏力、市场份额被后来者不断侵蚀的同时,其寄予厚望的机器人业务经过近十年培育,至今收入占比仅10.6%,远未构成新的业绩增长点。

收入费用“剪刀差”侵蚀利润,债务问题显现

2025年以来,爱仕达财务状况呈现出收入下滑与费用上升的“剪刀差”现象。

今年第三季度,该公司营业收入同比下降16.98%,创下最近9个季度的最大跌幅;而单季度亏损扩大到6178.11万元,环比进一步恶化。

与收入下降形成反差的是,爱仕达2025年前三季度销售、研发、管理三项期间费用合计达6.42亿元,占营收比重为32.9%;而去年同期为6.14亿元,占比为29.0%。

收入下降而费用反增,严重侵蚀着企业本已微薄的盈利空间,更让爱仕达的内部管理能力受到质疑。

另一方面,爱仕达的债务问题也较为突出。截至2025年第三季度末,该公司有息负债总额达16.5亿元,较去年同期增长9.0%。这一负债水平对于一家年营收不足30亿元的企业而言明显偏高。

爱仕达2025年三季报显示资产负债率为66.9%,流动比率为0.8,低于1的警戒线,且该两项指标在小家电行业(申万二级行业)的22家上市公司中均排名倒数第一。数据反映出该公司的偿债能力偏弱。

11月26日,时代商业研究院就业绩亏损原因、债务相关问题发邮件并致电爱仕达进行询问。截至发稿,该公司尚未答复。

炊具主业停滞不前,第二增长曲线缺失

财务指标恶化的背后,是爱仕达竞争力的持续下滑。作为公司主力条线的炊具业务收入在过去十余年里增长乏力,市场份额也逐渐落后于同行。

财报显示,2022—2024年三年间,爱仕达炊具业务的年均收入为20.24亿元,而2010年该数字为19.15亿元。这反映出,在我国厨房炊具市场整体保持增长的大背景下,爱仕达作为行业老牌巨头却未能分享到行业增长的红利,十余年间几乎“原地踏步”。

同行的对比则能更加直观地显示出爱仕达近年来的没落。

苏泊尔(002032.SZ)与爱仕达同属浙江企业,且均以炊具为核心业务。尽管苏泊尔成立于1998年,比爱仕达晚5年,其市场表现却后来居上:2025年上半年,苏泊尔炊具业务收入达31.63亿元,而爱仕达仅为9.13亿元,不足苏泊尔的三分之一。这一对比反映出爱仕达在市场竞争中日渐落后。

同为炊具行业起家的企业,苏泊尔与爱仕达在电器业务的拓展上呈现出截然不同的发展路径。

与苏泊尔通过IoT智能厨电、绿色低碳技术等持续迭代产品矩阵,并推出支持手机App控制的智能电饭煲、空气炸锅等产品以构建完整智能化生态相比,爱仕达的产品创新仍主要集中在炊具材质改良等基础层面,其“健康钛厨房”产品线在智能化、高端化方面的突破有限,电器产品品类也不够丰富。

以最近十年为时间维度,苏泊尔的电器收入占比从2014年的57.5%一路上升至2025年上半年的71.1%,已经成长为其最主要的业务板块;而爱仕达小家电业务同期收入占比仅从10.3%微增至14.4%。

从收入规模看,两者差距更加悬殊——2025年上半年,苏泊尔电器收入达81.62亿元,而爱仕达仅有1.83亿元,不足前者的3%。

当苏泊尔已成功从炊具延伸出更广阔的厨电业务版图时,爱仕达不仅传统炊具增长乏力,更未能把握厨电市场的发展机遇,开辟出具有规模的新增长曲线。

为应对业务困局,爱仕达选择加码海外市场。2025年6月,该公司宣布计划通过香港子公司投资不超过1.5亿元人民币在越南建设生产基地,生产炊具、小家电和工业机器人。

爱仕达的海外业务常年贡献公司近半收入,选择继续扩大海外产能或许是正确的战略抉择。然而,爱仕达近年来在品牌建设、产品创新等方面的不足,使其在出海过程中同样面临挑战。

提前近十年布局,机器人业务仍难堪大任

爱仕达在近十年前就开始布局机器人业务,战略眼光相当超前。

2016年9月,爱仕达以自有资金5865万元收购浙江钱江机器人有限公司51%股权,开启了跨界机器人领域之路。随后该公司又收购了多家公司股权,2019年再次以1.37亿元收购钱江机器人39%股权,初步完成了从机器人上游的核心零部件至下游整合商的产业链布局。

从战略角度看,爱仕达布局机器人业务的初衷值得肯定。机器人不仅是现代工业发展的新方向,其与炊具业务之间也存在协同效应:该公司在自有炊具工厂部署机器人,实现了炊具的智能化、柔性化生产,提升生产效率并降低成本;炊具复杂多样的生产工艺为机器人提供了真实且苛刻的应用环境,有助于不断测试、优化机器人的性能和应用方案。

然而略显尴尬的是,近十年过去,这项被寄予厚望的业务仍未展现出拉动业绩的能力。

2024年,爱仕达机器人业务实现收入2.72亿元,同比下降34.44%,占总营收的9.3%;2025年上半年,机器人业务收入为1.34亿元,同比下滑15.5%,占总营收的10.55%。数据反映出该公司的机器人业务近年来呈现衰退态势,且经过近十年的培育,规模仍然较小。

根据过往披露,爱仕达旗下主要为工业机器人,包括Delta机器人、六轴多关节机器人等,能够实现焊接、切割、喷涂、去毛刺、打磨抛光、分拣、装配、上下料、搬运码垛等应用功能。

在2024年中国人形机器人生态大会上,爱仕达董事长陈合林表达了进军服务机器人领域的愿景:“爱仕达拥有多年的家庭厨房实践经验,能为人形机器人走进厨房场景提供支持;未来,愿携手人形机器人共创智慧厨房新食代。”

人形机器人是今年最火热的概念之一,爱仕达提出的厨用人形机器人场景顺应了产业发展趋势,有助于探索更多可能性。

不过,考虑到此前该公司机器人主要为工业机器人,其与人形机器人在结构、技术要求、应用场景等方面都存在差异,其最终能否落地目前尚无定论。在机器人领域,爱仕达或许需要一个更清晰的战略定位,集中资源以谋求突破。

核心观点:老牌炊具巨头面临双重困局,炊具业务增长疲软,新兴业务难撑大局

爱仕达正面临前所未有的经营困境,这既是财务层面的危机,更是战略层面的困局。作为核心的炊具业务在过去十余年间几乎停滞不前,与行业龙头差距持续拉大,且未能成功开拓厨电等新兴业务以构建第二增长曲线。

更另市场失望的是,该公司提前近十年布局的机器人业务至今收入占比仅约10%,尚未形成预期规模,难以担当业绩反转的重任。在传统业务萎缩与新业务增长乏力的双重夹击下,若不能尽快突破转型困局,这家老牌炊具企业的复苏前景将愈加渺茫。

(全文2516字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。